◎越疆科技被业内称为国内协作机器人三杰之一,并在6月向港交所递交了招股书(申请版)。协作机器人作为一个处于商业化早期的新品类,正面临市场培育与激烈的市场竞争。因此,近3年来,越疆科技累计亏损约2亿元,截至2023年度还未实现盈利。六轴协作机器人作为公司核心产品之一,销量逐年增长,但平均售价一降再降。

每经记者|范芊芊 每经编辑|文多

你是否见过这样一个场景:类似于双手的机械臂模拟人工操作,先放置咖啡杯,再碾压咖啡粉、摇晃均匀,甚至还有一段拉花动作,不到1分钟时间,一杯香浓拿铁就呈现在消费者面前。而这,就是协作机器人在零售领域应用的典型案例之一。

“协作机器人,指具有可操作性机械臂的机器人,用于在共享空间或人类与机器人近距离操作时进行直接的人机交互或协作。”

这是深圳市越疆科技股份有限公司(以下简称越疆科技)对协作机器人的解释。

在业内,越疆科技与“节卡机器人”“遨博智能”并称为国内协作机器人三杰,3家企业也都开启了资产证券化之路,谋求在资本市场上市。

其中,越疆科技在6月向港交所递交了招股书(申请版,下同)。这是一家成立近十年的深圳企业,在IPO前已经完成了9轮融资,最后一轮融资的投后估值达35.3亿元。《每日经济新闻》记者注意到,近3年来,越疆科技累计亏损约2亿元,截至2023年度还未实现盈利。六轴协作机器人作为公司核心产品之一,销量逐年增长,但平均售价一降再降。这背后的原因不难理解,协作机器人作为一个处于商业化早期的新品类,正面临市场培育与激烈的市场竞争,尤其是需要直面工业机器人巨头对市场份额的抢夺。

图片来源:招股书截图

“能否制造一种智能机械臂,来当人的助手呢?”2014年,越疆科技创始人刘培超在突发奇想后,开始了一段漫长的创业路。

创业十年来,从首款产品在国外众筹平台大受欢迎,到如今公司已推出4个系列27个型号的协作机器人产品(截至6月7日),越疆科技逐步进入全球协作机器人行业中的领先阵营。

招股书披露,根据灼识咨询报告,按2023年的出货量计算,越疆科技在全球协作机器人行业中排名前二,并在中国所有协作机器人公司中排名第一。从2018年至2023年,越疆科技的协作机器人出口量已连续6年位居中国榜首。

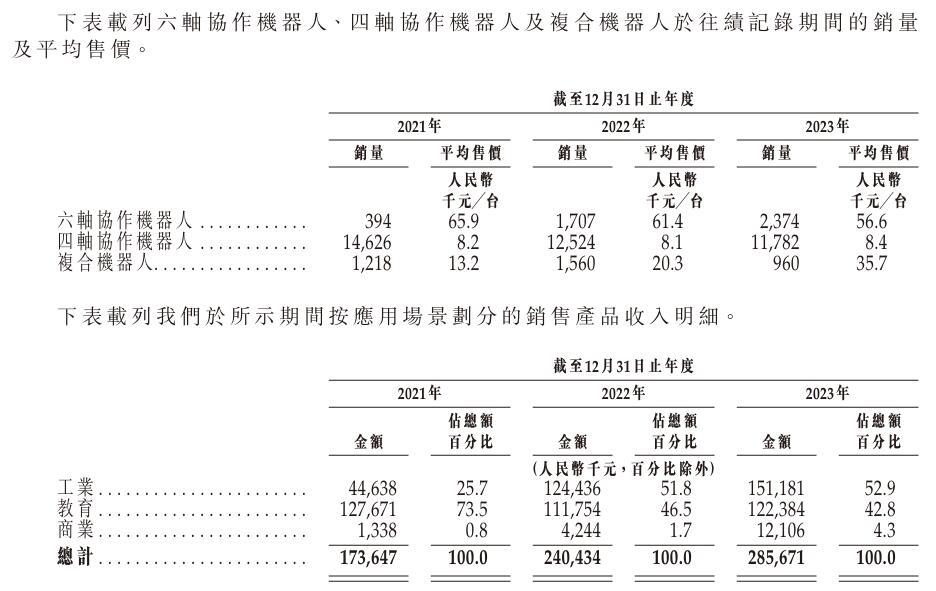

分产品来看,越疆科技的产品主要分为四轴协作机器人、六轴协作机器人、复合协作机器人。其中四轴协作机器人更多应用于教育、轻工领域,相关产品推出时间更早。六轴协作机器人的应用行业则更为广泛,包括零售、医疗、化工等,越疆科技所拥有的27款型号产品中有22款都属于此类。

近3年来,越疆科技六轴协作机器人的营收在总营收中的占比正逐步攀升,从2021年的14.9%攀升至46.8%,与此同时,四轴协作机器人的营收占比则从近70%下滑至34.7%。这也反映了越疆科技正在将产品从教育领域向其他领域拓展,2022年工业领域销售收入占比已超过教育领域。

图片来源:招股书截图

值得注意的是,从招股书披露的数据来看,六轴协作机器人的平均售价要明显高于四轴协作机器人,毛利率数据则相反。2023年,六轴协作机器人的平均售价为每台5.66万元,毛利率为47.2%,四轴协作机器人的平均售价则是每台0.84万元,毛利率为54.8%。

“以价换量”是新产品推出后更快向市场渗透的一种方式。《每日经济新闻》记者注意到,越疆科技六轴协作机器人“CR系列”在2021年才实现量产,“Nova系列”在2022年发布。2021年至2023年,六轴协作机器人的平均售价呈现逐年下降的趋势,分别为每台6.59万元、6.14万元、5.66万元,销量则持续增长,分别为394台、1707台、2374台。

越疆科技此举或也是迫于无奈。在节卡机器人股份有限公司(以下简称节卡股份)披露的审核问询中,监管曾表示,目前协作机器人企业处于冲规模抢占市场份额时期,同质化竞争严重,厂商们纷纷采取“价格战”方式抢占市场份额。

好消息是,根据市场研究机构“MIR睿工业”8月发布的中国协作机器人市场二季度报告,厂商正逐步从价格竞争转向技术竞争。“2024年开始,内资协作机器人厂商竞争进入白热化阶段,价格战仍然较激烈,但市场正逐步回归到价值理性层面,向技术竞争靠拢。”上述报告中称。

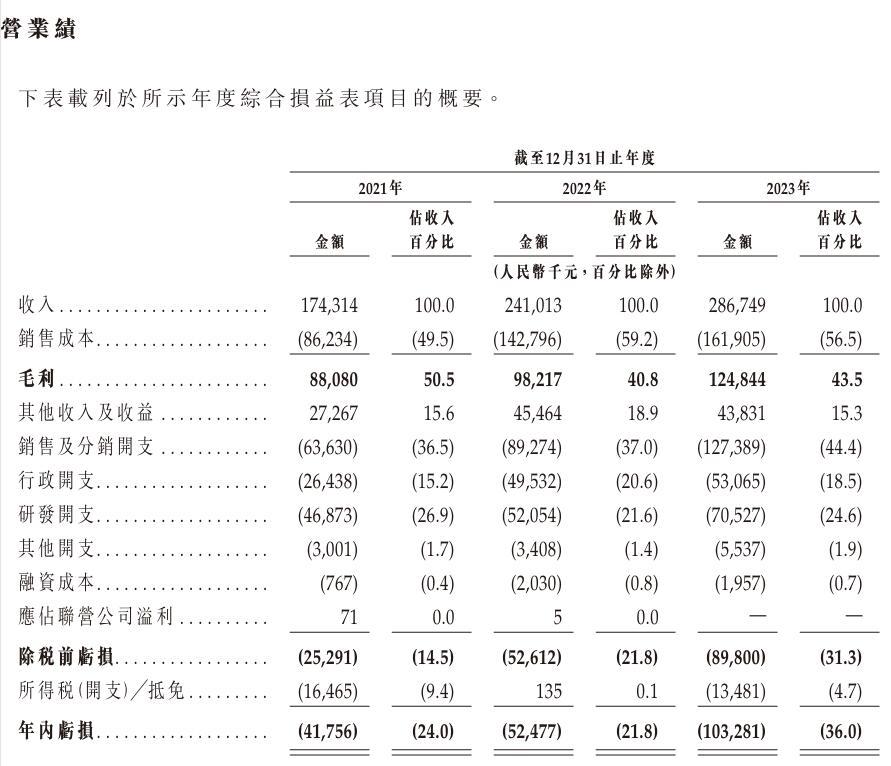

从业绩表现上来看,2021年—2023年,越疆科技的营收分别为1.74亿元、2.41亿元、2.87亿元,呈现稳步增长的态势。但净利润表现还不理想,未能实现盈利,同期年内亏损分别为4175.6万元、5247.7万元、1.03亿元,亏损持续扩大,3年累计亏损金额已近2亿元。

要知道,在港股IPO前,2015年—2022年,越疆科技还进行了9轮融资,累计融资金额约8亿元。而截至2023年末,越疆科技现金及现金等价物为1.11亿元。那么越疆科技的钱都花在哪儿了?

一方面,协作机器人是一个技术密集型行业,这就意味着厂商需要持续投入研发费用来研发新产品。2021年—2023年,越疆科技的研发开支分别为4687.3万元、5205.4万元、7052.7万元,占当年收入的比例均在20%以上。

图片来源:招股书截图

另一方面,新品类叠加激烈的厂商竞争,越疆科技还需要花更多的资金来培育和开拓市场。2021年—2023年,越疆科技的销售及分销开支分别为6363万元、8927.4万元、1.27亿元,3年时间内相关费用接近翻倍。进一步拆解来看,其中增长幅度更高的是雇员福利开支、业务拓展及差旅开支,分别增长了约3亿元、1.28亿元。

“我们短期内可能继续产生亏损净额。我们对实现盈利感到乐观,原因为我们预期将继续扩大业务规模及提高营运效率。”对于盈利的未来预期,越疆科技在招股书中这样预测。

还需要注意的是,在国内协作机器人厂商间的价格战进行得如火如荼时,一些头部的工业机器人厂商也看上了这块蛋糕,这些厂商是否会凭借规模、品牌、市场等方面的优势搅乱目前的竞争格局?

这也是监管在问询节卡股份时提及的一点。对此,节卡股份认为,工业机器人巨头企业早在2014年—2015年便陆续发布了协作机器人产品,但未在协作机器人行业形成主导或优势地位。同时,节卡股份进一步提出以下因素:工业机器人厂商相关产品市场占有率低,协作机器人与工业机器人技术路线不同,协作机器人厂商更贴近下游应用场景需求。

那么越疆科技又是如何看待与工业机器人巨头之间的竞争,预计什么时间能够实现扭亏为盈?为此,9月5日,《每日经济新闻》记者多次拨打越疆科技媒体联系电话未获接听,随后记者发送采访提纲至邮箱,截至发稿未获回复。

封面图片来源:图片来源:招股书截图

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。