◎今年上半年,20家白酒上市公司的合计营收额与利润额依旧创下新高。但不少企业今年第二季度的营收、净利润同比增速,均相较于第一季度的同比增速出现下滑。同时,20家白酒上市公司今年上半年的销售费用首次突破200亿元,达227.38亿元,同比增长16.86%。保量还是保价成了各大酒企不得不面对的问题。

每经记者|熊嘉楠 每经编辑|文多

今年上半年,面对竞争加剧、终端销售承压等不利影响,20家白酒上市公司的合计营收额与利润额依旧创下新高。

今年第二季度,白酒企业的营收和净利同比增幅,都较第一季度降低。对此,有知名酒企称这是公司主动调整所致。

在作为白酒消费淡季的第二季度,企业选择释放渠道压力,或将有助于下半年销售旺季来临时的销售。一位券商分析师也告诉《每日经济新闻·将进酒》记者:“看似是主动调整,实际上也有一定的被动因素,因为当前大家库存压力都很高。”他同时表示,今年第一季度白酒企业整体业绩完成情况都还不错,今年目标基本能够完成,但明年也不排除酒企业绩目标有所下调。

图片来源:视觉中国

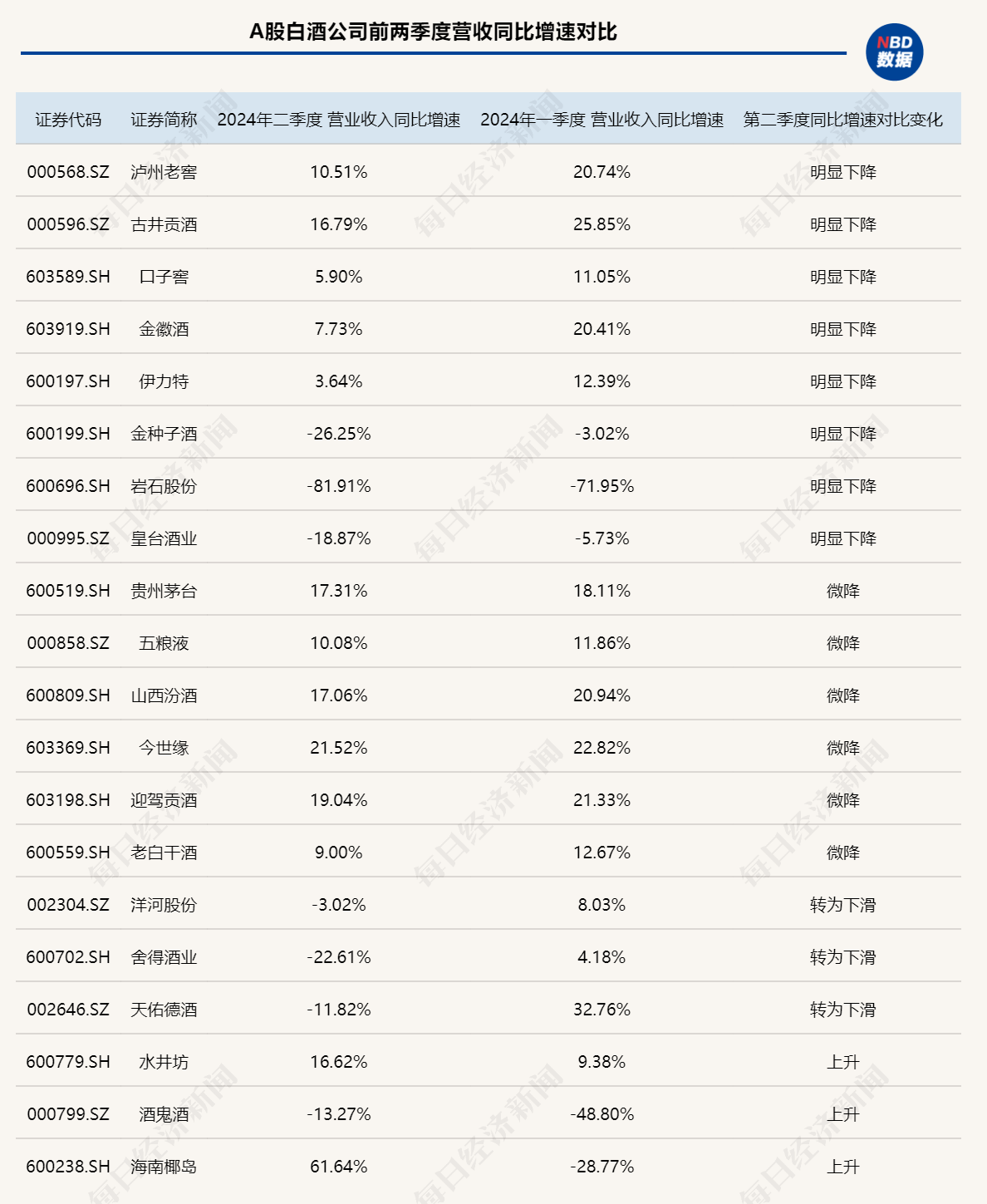

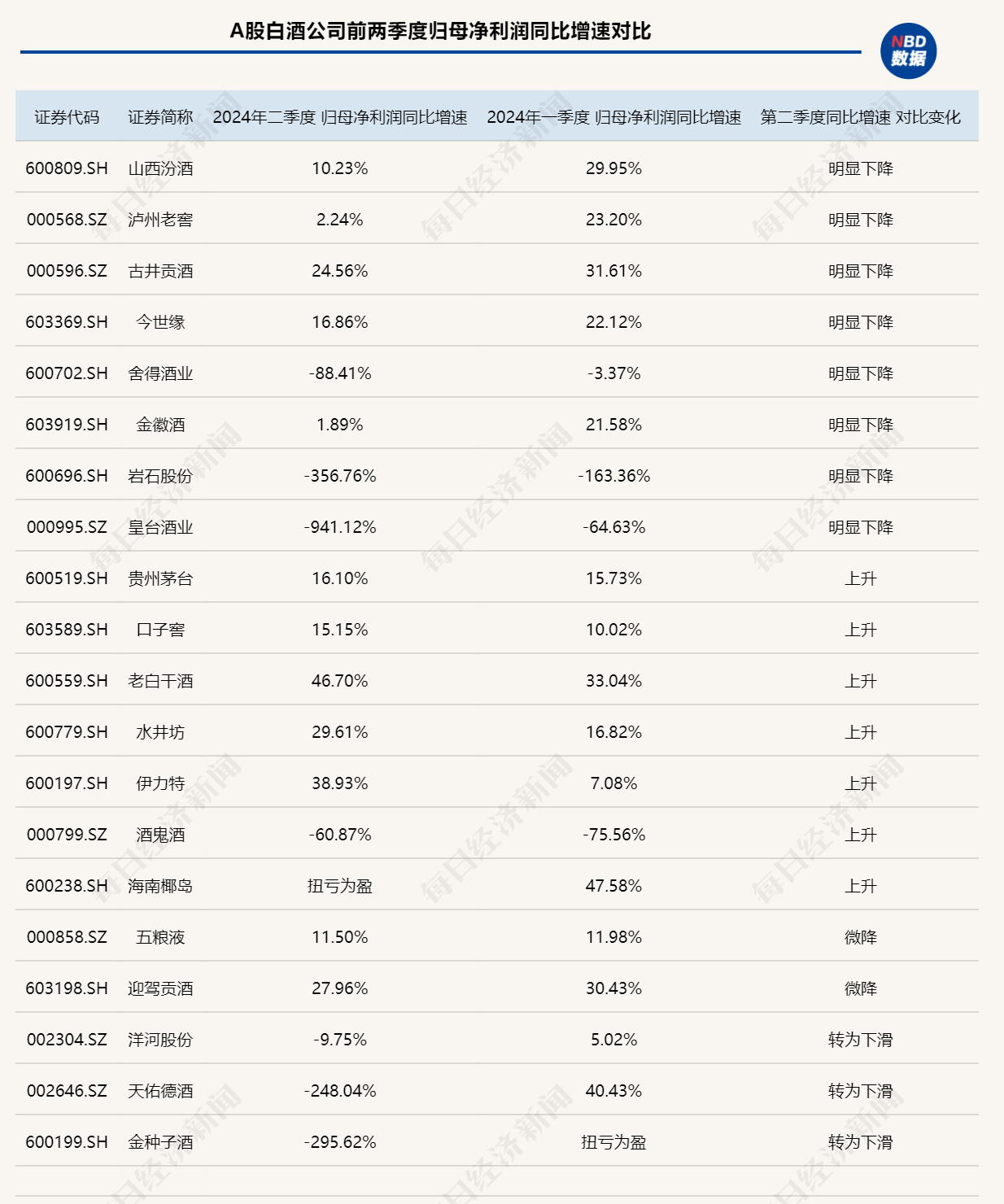

在近年白酒行业在销量逐年递减的背景下,白酒行业整体的营收、净利仍然稳步增长。不过,据《每日经济新闻·将进酒》记者通过Wind粗略统计,今年上半年,20家白酒上市公司的总营收、总净利润同比增幅较2023年同期均出现下降,也就是今年上半年的同比增速出现下滑。

若分季度来看,降速多出在第二季度。不少企业今年第二季度的营收、净利润同比增速,均相较于第一季度的同比增速出现下滑。其中,仅水井坊第二季度的营收同比增速高于第一季度的营收同比增速,包括贵州茅台在内的头部酒企的上述数据也出现微降。

在第二季度,还有天佑德酒、金种子酒、皇台酒业的净利润由正转负。

(注:上表不含岩石股份,对贵州茅台采用营业收入数据而非营业总收入数据)

出现增长受阻情况的核心原因,还是需求的问题。长城证券大消费组长、食品科学博士刘鹏表示:“主要是因为需求不行,消费场景减少,存量的财富缩水后,消费者买酒的动力也降低了。”

需求放缓叠加存量竞争下,酒企通过加大市场投入来换取销售量已是不争的事实。记者根据Wind数据粗略统计,20家白酒上市公司今年上半年的销售费用首次突破200亿元,达227.38亿元,同比增长16.86%。第二季度作为传统淡季,但在今年也首次突破百亿元,达108.89亿元,同比增长17.85%。

除酒鬼酒、老白干酒外,其余酒企上半年销售费用均大幅增长。其中,贵州茅台、五粮液等上半年销售费用涨幅超过20%。

刘鹏表示:“占份额是很重要的,但这个份额的占领也不是绝对。现在占了,可能到时候也会掉,这种竞争是很激烈的。”

当前行业库存高企带来的价格问题,也是最近两年多时间里的行业常态。

据Wind,截至今年6月30日,20家上市白酒企业合同负债为380.69亿元,同比增长10.7%。值得注意的是,虽然总体合同负债较去年同期上涨,但20家白酒上市企业中,合同负债同比增长的实际上仅有7家。

看起来,保量还是保价成了各大酒企不得不面对的问题。

据媒体报道,在9月2日投资者交流会上,泸州老窖管理层就第二季度业绩降速问题回应称,公司第二季度主动调整经营节奏,以降低渠道库存;截至8月底,渠道库存同比下降双位数以上;今年公司有信心完成不低于15%营收增长目标,预计全年利润将与收入相匹配。

舍得酒业亦在半年报中指出,今年上半年公司积极协助经销商全力提升动销,通过主动“控量稳价”策略,希望以阶段性调整获得更加健康、长远的发展。因此,公司半年度营业收入及净利润同比有所下降。

今年第二季度,茅台酒的市场批价下跌受到市场的广泛关注。随后,有媒体报道称,茅台酒销售公司通知取消大箱茅台投放,陈年茅台、精品茅台将暂停投放。这些信息,也释放出明确稳价信号。

今年6月,五粮液2023年年度股东大会上,五粮液方面表示,第八代五粮液将遵循量价平衡的原则,持续优化投放节奏和商家结构,计划量不盲目求增,新增计划量向其他主销产品倾斜。五粮液方面也曾表示,从产品布局上,39度五粮液覆盖了700元的价位段,45度五粮液覆盖了900元的价位段,五粮液1618主要是抢占同价位段竞品的市场份额,以这三个产品的稳定增长来弥补第八代五粮液的缺口,同时推动价格的稳定提升。

可以看到,知名酒企也在淡季选择保价,释放渠道库存压力,稳价的同时为今年下半年旺季作好准备。业内有观点认为,今年第二季度的整体降速既是市场压力下的真实反映,也不乏部分企业主动降速,刺破泡沫的战略考量。

图片来源:视觉中国

市场竞争的激烈,更体现在当前行业产品结构上。刘鹏告诉记者,行业整体销售毛利率的降低主要还是因为产品结构的向下趋势。

过去在消费升级趋势下,几乎所有的酒企完成了产品结构的向上布局升级,对应的产品价格带相对比较固定和清晰。但当消费趋势发生变化,大众理性消费更多指向“性价比价格带”,导致知名酒企也开始向下布局,给原本就处于这一价格带的企业带去更大的竞争压力。

根据中国酒业协会发布的《2024中国白酒市场中期研究报告》,部分流通企业今年上半年客单价同比下跌近70%,这除了因为流通企业拿货量减少,还与流通企业拿产品时越来越看重性价比有关。

业内各大酒企在其核心价位段之外,在今年纷纷选择下沉加码次高端或中低端。例如,五粮液推出尖庄·荣光,汾酒推出玻汾·献礼版,金种子推出头号种子,古井贡推出古井贡酒·怀旧版,舍得酒业焕新发布沱牌T68等光瓶酒产品。今年,水井坊也将更多注意力集中到大众市场,加码其大众价格带产品“天号陈”。

从上半年酒企产品结构和产品收入占比可以看到,部分酒企在自身核心主流高端价格带产品以外,还在加码系列酒等下沉产品,且该类产品的营收增速远高于公司整体营收增速。

其中,贵州茅台的系列酒产品收入同比增长超30%,占比由去年同期的14.5%提升至16%;五粮液其他酒产品收入同比增长17.77%,该类产品在总营收中的占比提升约1个百分点。

刘鹏说:“产品结构下移是必然的,因为高端的比例太高了,之前的价格涨得太快了。这个事情很多公司前两年已经在做了,只是这两个季度(今年第一、第二季度)更明显了。”

但不管竞争如何激烈,产品结构调整趋势如何,白酒行业的整体增长还是比较确定的。

从各家酒企披露的业绩目标来看,有13家上市白酒企业基本都达到了年初给出的年度营收增速目标,也为全年目标的完成打下了值得期待的基础。

封面图片来源:视觉中国

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。