◎景德镇陶文旅集团的工作人员曾解释提出这一议案的理由,他们希望根据当前的利率行情变化,进一步降低公司的负债成本。因为如果按照之前的限制标准进行调整,债券的票面利率仍然会偏高。9月3日,该工作人员告诉记者,经过投资人投票表决,相关议案未能通过。这意味着“21景陶债”的票面利率调整幅度将不能超过300BP。

◎某评级公司人士表示,城投公司之所以积极下调票面利率,除了因为当前的低利率环境,也跟近期的化债政策有关,这使得“城投信仰”得到了进一步“加持”。

每经记者|宋钦章 每经编辑|张益铭

市场利率中枢持续下行,越来越多的城投债发行人寻求更大程度下调票面利率,以降低融资成本。

近日,“21景陶债”债券持有人会议表决一项议案,内容涉及将原有的票面利率调整幅度限制(0至300个基点)取消,允许发行人在第3年末更自由地调整票面利率。

发行方景德镇陶文旅控股集团有限公司(以下简称“景德镇陶文旅集团”)的工作人员告诉《每日经济新闻》记者,此举旨在根据当前利率行情降低负债成本,并尊重债券持有人的选择。业内人士认为,城投公司希望降低利息成本,而投资者希望获得更高收益,这可能对议案通过构成挑战。

9月3日,每经记者从上述工作人员获知,经过投资人投票表决,相关议案未能通过。

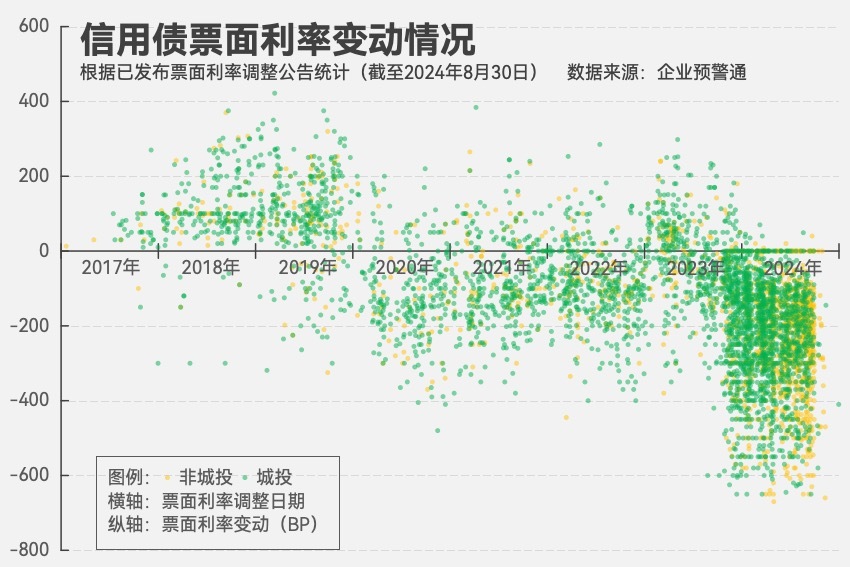

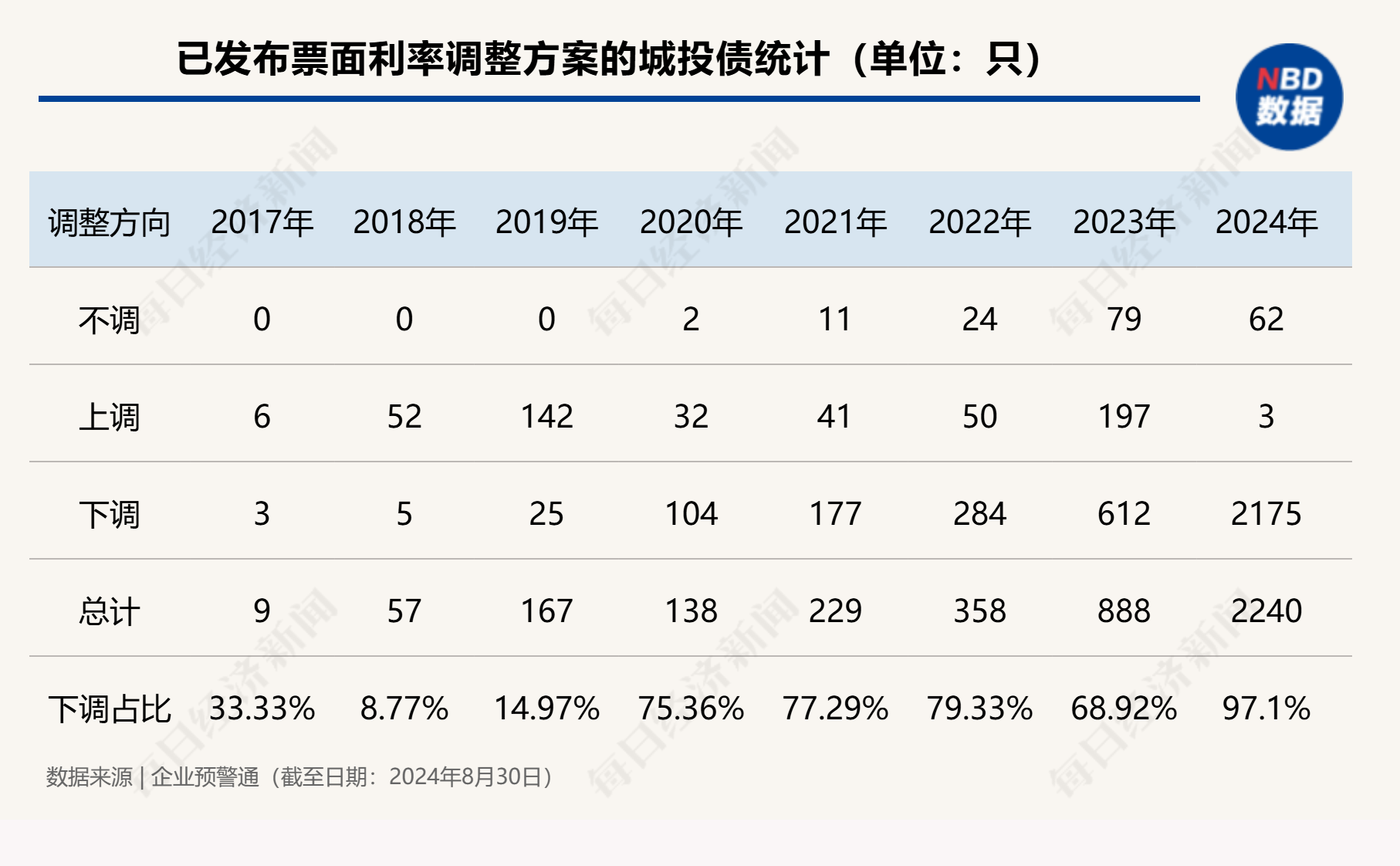

尽管如此,这一案例作为当下债券市场的一个缩影,仍然引起业内关注。每经记者注意到,2024年以来,城投债发行人通过行使票面利率选择权降低票面利率的案例数量呈“井喷”之势。截至8月30日,年内已有2240只城投债已发布票面利率调整方案,其中下调票面利率的债券达到2175只,占比97.10%,而去年的这一数量和比例分别为612只、68.92%。

在8月30日,景德镇陶文旅集团为“21景陶债”举行了2024年第一次债券持有人会议。会议中,持有人对包括变更发行人调整票面利率选择权条款在内的4项议案进行了投票表决。

根据议案内容,“21景陶债”发行人景德镇陶文旅集团拟将《2021年第一期景德镇陶文旅控股集团有限公司公司债券募集说明书》中“第二节发行条款;二、本期债券的主要条款;发行人调整票面利率选择权”,由“在本期债券存续期的第3年末,发行人有权选择在原债券票面利率基础上上调或下调票面利率,上调或下调幅度为0至300个基点(含本数)”变更为“在本期债券存续期的第3年末,发行人有权选择在原债券票面利率基础上上调或下调票面利率。”

这意味着,如果该议案获得通过,景德镇陶文旅集团将有权在债券存续期的第3年末,在原债券票面利率基础上进行更大幅度地上调或下调。

景德镇陶文旅集团的工作人员曾向每经记者解释了提出这一议案的理由,他们希望根据当前的利率行情变化,进一步降低公司的负债成本。因为如果按照之前的限制标准进行调整,债券的票面利率仍然会偏高。此外,他表示最终遵从债券持有人的意见,持有人可以根据自己的意愿选择投赞成票或反对票。

9月3日,上述工作人员告诉每经记者,经过投资人投票表决,相关议案未能通过。这意味着“21景陶债”的票面利率调整幅度将不能超过300BP。

值得一提的是,“21景陶债”的发行人调整票面利率选择权的行权日即将到来。根据Choice金融终端,“21景陶债”于2021年10月18日发行,期限为7年,发行规模与当前债券余额均为10亿元,发行票息与当前票息均为6.5%。发行主体的评级为AA+。发行人调整票面利率的选择权行权日定于2024年10月21日。

每经记者还注意到,除了发行人调整票面利率选择权,“21景陶债”还嵌入了回售与提前还款两项特殊条款。

当前“21景陶债”的剩余期限是4.13年,如果将按照下调300个基点执行,票面利率将变为3.5%,那么这一利率是否高于市场平均水平呢?

对比来看,同一发行人2024年6月18日在上交所发行的5年期“24景旅01”,票面利率为3.2%;2024年8月30日,4年期企业债到期收益率(AA+)(中证)为2.3203%;如果进一步考虑区域因素,2024年8月30日,企业预警通显示的江西省区域AA+城投利差为38.52BP,而当日的4年期国开债到期收益率为1.9423%。

此外,在2021年10月18日,即“21景陶债”簿记建档发行当天,7年期企业债到期收益率(AA+)(中证)为4.0925%。相比之下,“21景陶债”的发行票息比这一收益率高出240.75个基点。另外,对比同月份发行的7年期AA+主体企业债,“21景陶债”的票面利率也相对偏高。比如,2021年10月28日发行的“21金投债01”“21渝两山债”,发行票息分别为3.79%、4.40%;2021年10月29日发行的“21长金绿色债02”“21仁怀城投债”,发行票息分别为4.75%、6.80%。这表明在当时的市场条件下,“21景陶债”的票面利率提供了一个相对于市场平均水平较高的回报。

一位评级公司人士告诉每经记者,同样都是AA+主体所发行的债券,票面利率存在一定程度差异是很正常的现象,评级区分度并不一定能充分地反映在债券的票面利率上。

该人士指出,城投公司希望降低利息成本,而投资者则希望获得更高的利息收益,这使得议案的通过面临挑战。

发行人调整票面利率选择权,作为债券发行时嵌入的一种特殊条款,赋予发行人在特定条件下调整债券票面利率的权利。具体来说,发行人调整票面利率选择权允许发行人在债券存续期间的某个特定时间点,根据市场利率的变化、自身的融资成本或其他因素,重新设定债券的票面利率。

例如,如果市场利率下降,发行人可能会行使选择权降低票面利率,以减少其融资成本;如果市场利率上升,发行人可能会选择维持或提高票面利率,以保持对投资者的吸引力。

近年来,随着房地产市场的调整和股市的震荡,市场上的资金大量涌向债券市场,债市利率持续走低。在这种背景下,债券发行人更倾向于行使选择权降低票面利率。

每经记者通过企业预警通数据统计发现,年内已发布选择权公告的信用债中,下调票面利率的比例实现攀升,明显超过往年。具体来看,2017年至2019年期间,上调票面利率的债券占比相对更大;但2020年以后,下调票面利率的债券比例反超;至2024年,行情走向极致,下调票面利率的债券比例占据绝对优势。

城投债方面,截至2024年8月30日,年内已有2240只城投债已发布票面利率调整方案,其中下调票面利率的债券达到2175只,占比97.10%,而去年的这一数量和比例分别为612只、68.92%。

拉长时间来看,2017年以来,发生票面利率调整的城投债数量整体呈逐年递增趋势,近两年的数量已连续两年翻番。其中,下调票面利率调整的比例自2020年超过50%后,也整体呈逐年递增趋势。

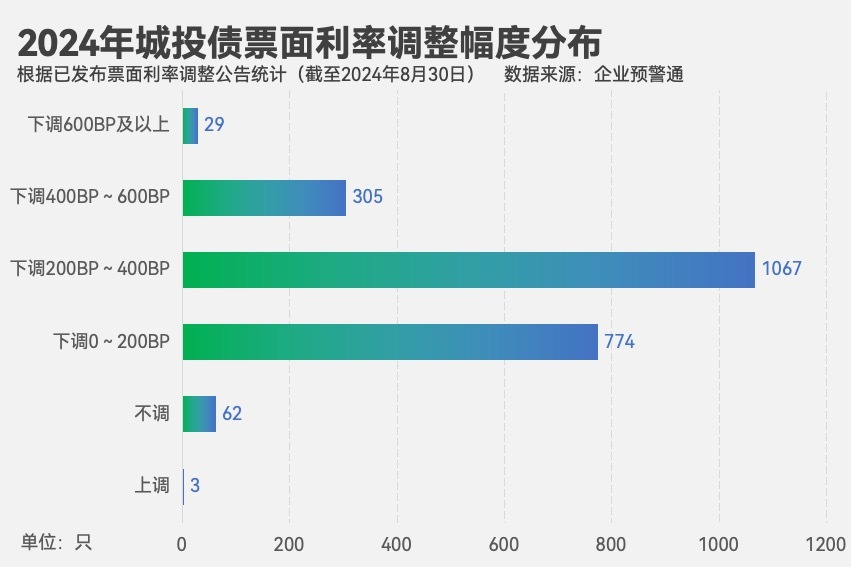

下调幅度上,2024年以来已公布票面利率调整方案的城投债共计2240只。其中,票面利率下调200~400BP的债券数量最多,为1067只,占比47.63%;其次是下调0~200BP、400BP~600BP的债券,分别为774只、305只,分别占比34.55%、13.62%;此外还有29只城投债下调幅度不少于600BP。

据了解,调整票面利率选择权通常会和回售、赎回等其他特殊条款相结合,近年来“调整票面利率+回售”的组合占据了市场的主导地位。上述“21景陶债”即是“调整票面利率+回售”的组合。每经记者根据Choice金融终端数据统计,以起息日计,近5年发行的含调整票面利率选择权的城投债中,“调整票面利率+回售”组合的总占比超过了80%。

一般情况下,“调整票面利率+回售”组合下,发行人会首先发布关于是否调整票面利率以及调整幅度的公告,而后投资人选择是否行使回售权。

中信证券明明研究团队撰文认为,“回售+调整票面利率”的组合可以平衡发行人和债权人行使选择权的自由度。通常在回售权行权日之前,债券发行人可以根据市场利率的变动趋势,以及自身的经营状况等因素,来决定是否行使调整票面利率的权利,若发行人面临回售压力,则可以通过上调票面利率的方式来降低债权人行使回售权的意愿。反之,若发行人拥有较强的资质水平,而当前票面利率又明显高于市场利率,则可以选择下调票面利率来降低融资成本,但同时也会降低债权人的权益。

国联固收团队近期撰文指出,在“一揽子化债方案”的推动下,一些城投平台往往选择提前兑付存续债或在回售期大幅下调票面利率来引导投资者行使回售权,并在此之后新发一笔低成本债券,以实现融资成本的压降。2024年以来,资产荒行情极致演绎,市场利率持续走低,下调票面利率的城投债比例较以往出现明显上升,回售规模占比也处于历史高位。

据该团队统计,以行权日计,2024年以来(截至8月22日),在“调整票面利率+回售”的城投债中,最终选择下调票面利率的债券数量占比为45.01%,达到2018年以来的最高值。伴随票面利率的下调,对应债券的回售规模占比同样处于历史高位区域。

古宇资产认为,对于下调票面的债券,投资人则需关注发行人的流动性状况及未来的再融资计划。虽然票面利率下调意味着收益减少,但若发行人流动性良好、再融资能力强且市场利率持续下行,则下调票面利率可能是发行人优化债务结构的合理举措。

上述评级公司人士告诉每经记者,城投公司之所以积极下调票面利率,除了因为当前的低利率环境,也跟近期的化债政策有关,这使得“城投信仰”得到了进一步“加持”。

据《中国经营报》8月10日消息,近期,市场流传的一份监管文件显示,将允许非重点省份的非标和非持牌金融机构置换或重组。有城投业内人士向记者透露,该文件确已下发,近期已有地方城投完成非标债务成功置换。

根据该监管文件,监管层面支持非重点省份的非标和非持牌金融机构的债务,也可以进行债务置换和重组,不仅包括由信托、金融租赁公司、金融资管公司等持牌金融机构发行的非标债务,还包括由私募基金、小贷公司、商业租赁公司、典当公司、担保公司等非持牌金融机构发放的非标债务(但不包括民间借贷、企业拆借、定融)。这将非标债务的范围从区域上、类别上进行了大幅扩容。

封面图片来源:视觉中国-VCG41N1455171132

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。