上半年,建行实现经营收入3748.31亿元,净利润1650.39亿元。计划中期分红492.52亿元,分红占2024年上半年集团口径下归属于本行股东的净利润比例29.97%。

每经记者|张宏 每经编辑|张益铭

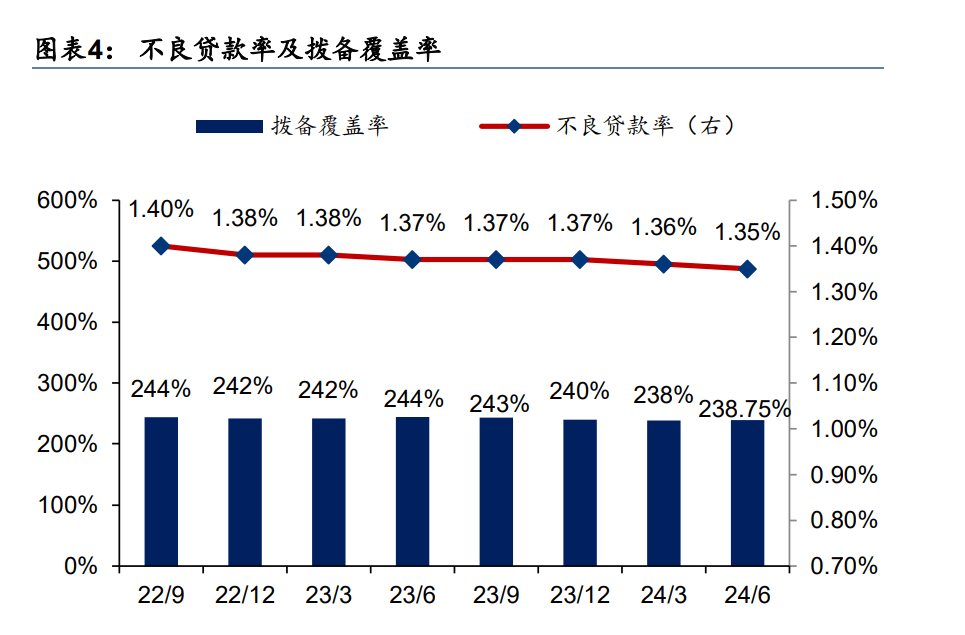

8月30日,建设银行发布2024年半年业绩报告。报告显示,该行资产较去年末增长5.14%,较上年末增长5.37%。贷款和垫款净额及在总资产中的占比较上年末增加,存款较去年末有所增加,但存款在负债中的占比较上年末下降。不良贷款率较上年末下降0.02个百分点至1.35%。

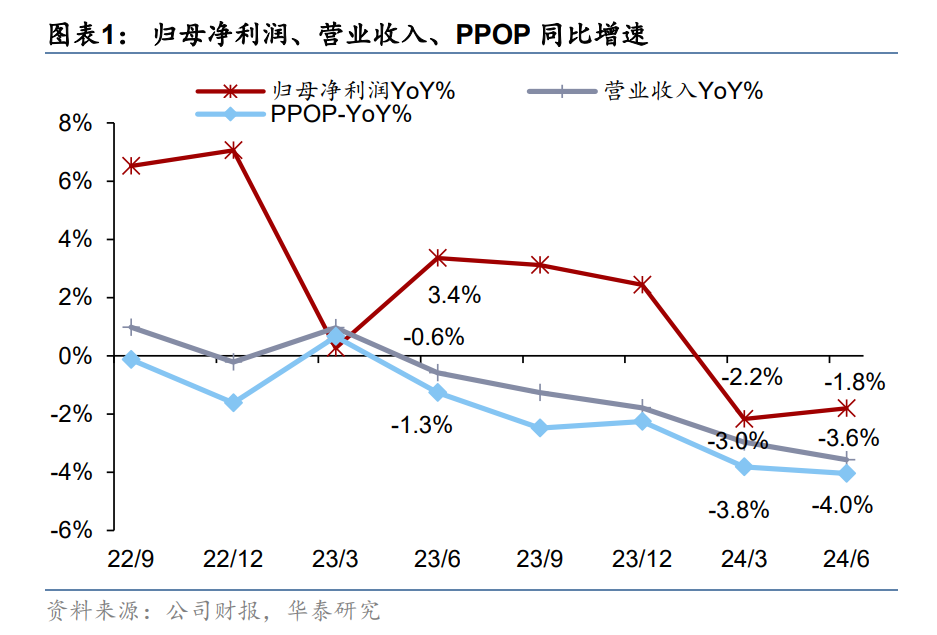

净利润及营业收入较去年同期有所下降,计划中期分红492.52亿元,分红占2024年上半年集团口径下归属于本行股东的净利润比例29.97%。

截至6月30日,集团资产总额40.29万亿元,较上年末增长5.14%。其中,发放贷款和垫款净额24.63万亿元,较上年末增长6.70%,占资产总额的61.12%,这一占比较年初提升89BP。

其中,公司类客户1,134万户。境内公司类贷款和垫款14.68万亿元,增幅11.02%。

上半年,该行加大了对制造业、民营企业、战略性新兴产业、境内房地产行业的贷款投放力度。投向制造业的贷款3.05万亿元,增幅12.79%。民营企业贷款5.87万亿元,增幅8.74%。战略性新兴产业贷款2.72万亿元,增幅21.19%。境内房地产行业贷款9,107.26亿元,增幅6.65%。

负债总额37.04万亿元,较上年末增长5.37%。其中,吸收存款28.71万亿元,增幅3.81%。存款占负债的比例为77.51%,较年初的下降1.16个百分点。存款付息率1.72%,同比下降5BP。

资产质量上看,不良贷款率较上年末下降0.02个百分点至1.35%。拨备覆盖率238.75%,较上年末下降1.1个百分点。资本充足率19.25%,一级资本充足率14.92%,核心一级资本充足率14.01%,均较2023年末有所提升。

观察该行不良贷款五级分类,损失及次级贷款占比与去年末持平,关注类贷款占比较去年下降2个基点,关注类贷款占比2.07%,较上年末下降0.37个百分点。

从不良贷款产品类型上看,公司类贷款和垫款不良率较去年末下降19BPs,个人贷款和垫款不良率较去年末上升18BPs。

从地域分布上看,长三角地区不良率较去年末持平,西部地区不良率微升,其余地区均有所下降。

报告期内,该行实现经营收入3748.31亿元,同比下降3.57%。净利润1650.39亿元,同比下降1.35%。其中,利息净收入2960.59亿元,同比下降5.17%,在营收中占比较年初下降3.48%至76.71%。手续费及佣金净收入在营收中占比较年初提升1.21%至16.24%。

建行表示,受LPR利率下调、市场利率低位运行、持续支持实体经济等多重原因影响,资产端收益率低于上年同期;受非对称降息和存款利率下调滞后于贷款以及结构变化等原因,负债端付息率降幅小于资产端收益率降幅。净利息收益率为1.54%,较上年同期下降25个基点。

吸收存款利息支出2,394.67亿元,较上年同期增加109.71亿元,增幅4.80%,主要是吸收存款平均余额较上年同期增长7.69%,抵消了年化平均成本率较上年同期下降5个基点的影响。

2024年增加中期分红492.52亿元,分红占2024年上半年集团口径下归属于本行股东的净利润比例29.97%,计划于2024年下半年提请股东大会审议。

上半年,建行深化成本管理,提高成本效率,上半年经营费用同比下降1.67%,成本收入比24.15%。

封面图片来源:每经记者 张建 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。