来源:华夏ETF

近日,A股沪深京三市成交额再度回到5000亿左右的地量水平。

8月12日、13日,单日成交额更是跌破5000亿元,连续创下近4年以来的新低。

若考虑上市公司数量,平均每家上市公司成交金额则已降至1亿元以下,二者均处于2020年以来低位。

再看换手率,也来到了千分之七,进一步验证阶段性市场来到了较为低迷的区域。

当前市场最关切的问题是:地量之后是地价吗?复盘历史及当下特殊情况,市场能否迎来变盘呢?

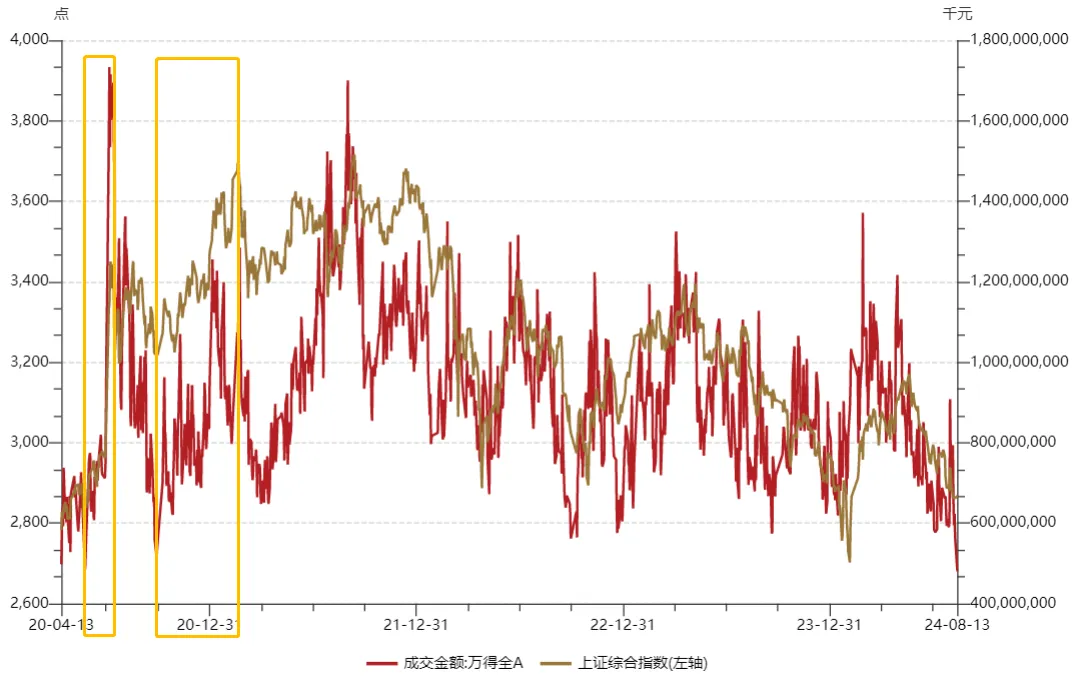

据证券时报·数据宝统计,2020年以来,A股仅3次单日成交额跌破5000亿元。

值得关注的是,2020年5月25日出现5000亿内的地量后,A股快速反弹,上证指数由2800多点,快速上冲至3400多点,涨幅超过20%;

同年9月底,A股再次缩至地量,随后两个交易日反弹超过4%。

而上证指数在2020年9月-11月构筑“双底”后,短短4个月,从3209点反弹到了最高3731点。

但历史上并不多的几次缩量样本,对当前是否有统计意义呢?

华夏基金指出,本轮地量成交或有特殊之处:

本轮市场成交的下行有一部分原因是,政策层面前期对量化资金的规范化限制;

另外,各个板块波动幅度收窄,对一些日内套利资金的交易意愿也有所制约;

最后,成交低迷的背后也客观反映出重要数据发布前,市场情绪趋于谨慎。

本周,国内将发布社融、M2、社零、房地产、工业增加值等月度数据,美国也将公布核心CPI数据。这些数据或直接关系到市场情绪的改善。

卖方投顾观点:地量十字星,双底将完成,市场变盘可期

东北证券投顾分析技术面认为,虽然地量后不一定立马上涨,但底部区域的量能极度萎缩,至少可以侧面印证:空头力量接近枯竭。

主要指数中,深成指或创业板指距离年初2月5日的杀跌底部并不远,技术上短期内直接“破位”的概率或比较低。

此外,结合消费数据稍好于预期,地产放松政策加码,债市杀跌,资金有望回流A股,低估值临近双底,因此倾向于“双底”将构筑成功,预期后市向上修复为主。

卖方投研观点:市场将从过度防御转向攻守兼备

兴业证券张启尧团队分析认为,当前类似4月下旬,随着风险偏好进入从过度悲观的状态缓慢爬升、修复的窗口。

转机或在8月,市场风格也将从过度防御转向攻守兼备,从高股息向高景气、高ROE方向扩散。

兴业证券统计了2019年以来市场缩量阶段与量能修复阶段的历史规律,发现:

在市场成交量低点后的量能修复阶段,主要宽基指数胜率均超过80%,行业呈现出较为显著的低位反弹特征。

市场成交量低点后的30个交易日中,全A与创业板指胜率为100%,中证500、中证1000与中证2000的胜率也达到了90%以上,而从涨跌幅均值看,创业板指、中证1000与中证500的涨幅居前。

相关ETF:创业板100ETF华夏(159957)、中证1000ETF(159845)、中证500ETF华夏(512500)等。

缩量阶段(成交低点前30个交易日)相对全A超额收益偏低的行业,在量能修复阶段(成交低点后30个交易日)超额收益通常会更为显著,总体呈现出低位反弹的特征。

目前近30个交易日,相对全A超额收益偏低、中报景气度向好的行业,及对应ETF:

黄金股ETF(159562)、消费电子ETF(159732)、半导体材料ETF(562590)等。

最后,排除市场缩量反弹的统计样本局限性,以及短期内外环境的不确定性因素,中长期看:

估值、情绪都是周期变化,我们正站在又一轮钟摆较为极端的位置。A股市场当前具有很高性价比,短期盘面或出现异动。后续在情绪修复、盈利改善及政策驱动下,市场有望回升。

风险提示:以上涉及指数、ETF及个股,不作为推荐。以上观点仅供参考,市场有风险,投资需谨慎。ETF二级市场价格涨跌幅不代表实际净值变动。本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。