当地时间7月25日,美股三大指数收盘涨跌不一,道指涨0.2%,标普500指数跌0.51%,纳指跌0.93%。

热门中概股涨跌不一,纳斯达克中国金龙指数跌0.68%。京东涨超2%,小鹏汽车、理想汽车、爱奇艺、网易涨超1%,哔哩哔哩、唯品会小幅上涨。新东方跌超5%,腾讯音乐、拼多多、百度跌超1%,富途控股、阿里巴巴、蔚来、微博、满帮小幅下跌。

在遭遇了2022年以来最猛烈的抛售后,大型科技股周四开盘继续大幅下挫,随后快速拉升,但最终功亏一篑,未能收复失地,“七姐妹”中仅特斯拉收涨。谷歌跌超3%,微软跌超2%,Meta、英伟达跌超1%,苹果、奈飞、亚马逊小幅下跌;特斯拉涨约2%。

福特汽车跌超18%,创2008年以来最大单日跌幅。职业健康服务提供商Concentra Group美国IPO首日开盘破发,跌超4%。ServiceNOW涨超13%,创收盘历史新高。

德康医疗美股盘后跌超40%。公司预计全年营收40亿美元~40.5亿美元,公司原本预计42亿美元~43.5亿美元。预计全年调整后毛利润率为63%,分析师预期63.4%,公司原本预计63%~64%。

国际原油期货结算价收涨。WTI 9月原油期货收涨0.69美元,涨幅0.89%,报78.28美元/桶。布伦特9月原油期货收涨0.66美元,涨幅0.81%,报82.37美元/桶。

北京时间周四晚间20点30分,美国商务部经济分析局同时公布二季度美国实际GDP和PCE通胀数据的年化季率。众所周知,这两个数据一个管美联储何时适合开始降息(通胀),另一个管美联储何时不得不降息(经济增速)。

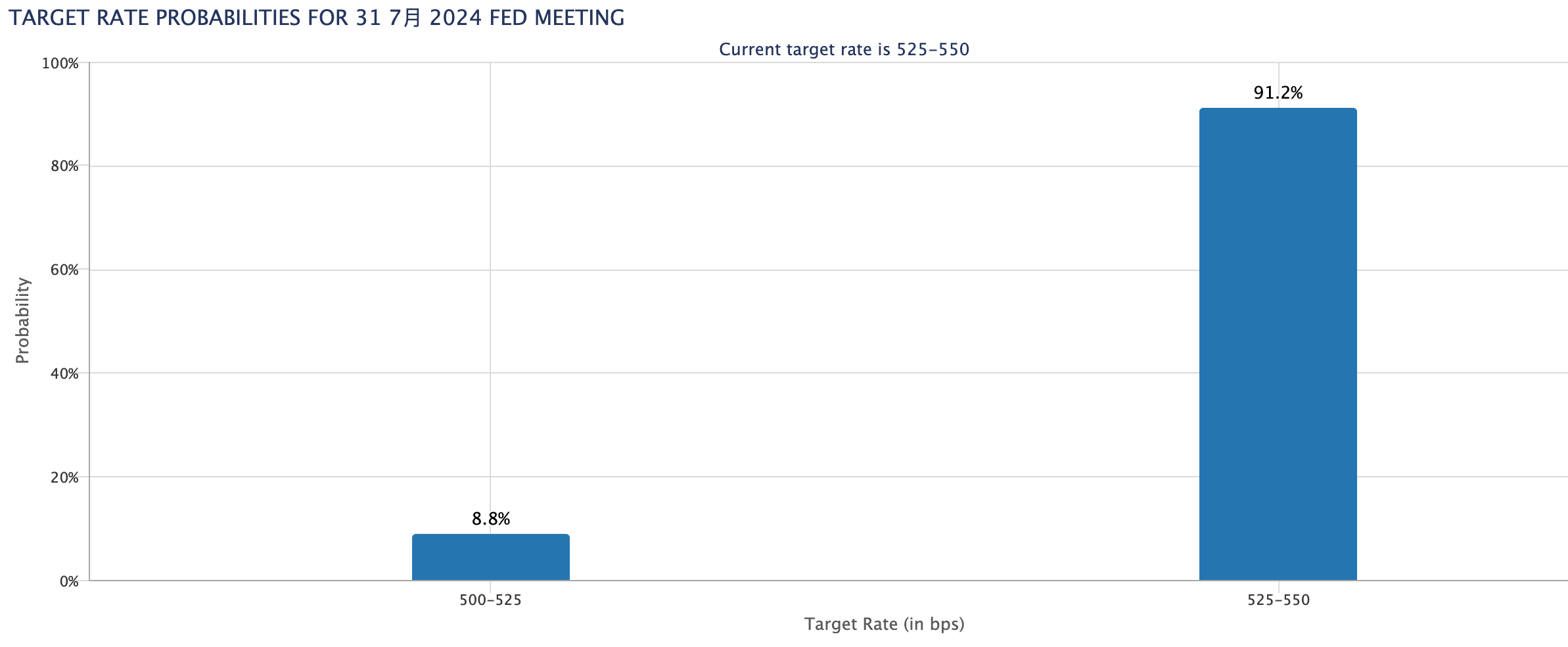

总结来说,周四的这两个数据都指向美联储并不用着急,至少赶在下周打出超预期降息的急迫性并不高。数据公布后,CME“美联储观察”工具显示的降息概率变化不大,依然是9月100%降息,但7月降息的概率不足10%。

(来源:CME)

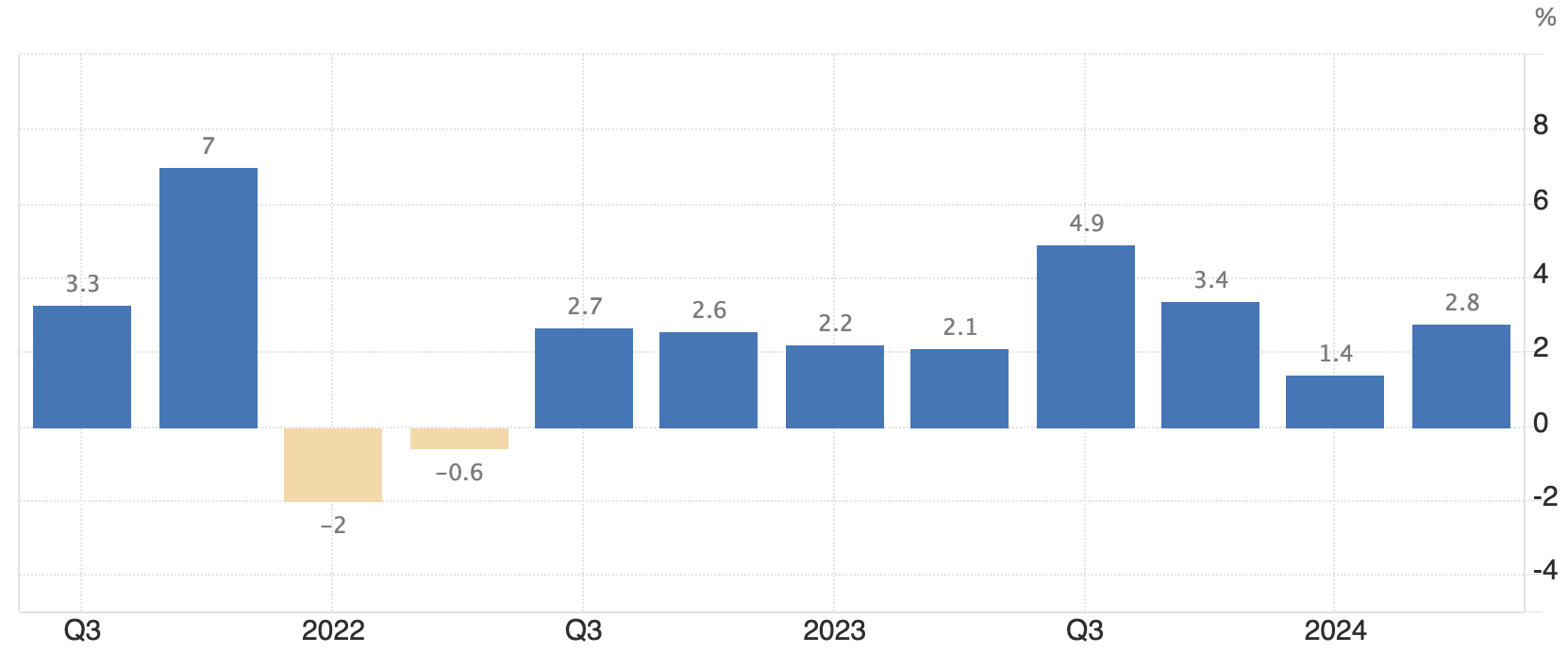

公布的数据显示,美国二季度GDP年化季率增长2.8%,事前分析师预期大致集中在2%左右。这个数字比起此前Q1的年化季率1.4%接近翻了一倍,但与去年下半年4.9%和3.4%的增速相比仍然有所放慢。

(美国GDP年化季率,来源:tradingeconomics)

当然,年化季率这个指标也存在一个问题——数据会显得相当“嘈杂”。用中国股民更加熟悉的同比数据来看,美国二季度实际GDP的增速为3.1%,大致与之前三个季度相近。

晨星首席美国经济学家普雷斯顿·考德威尔(Preston Caldwell)预测,随着经济增速降温,到年底时实际GDP增速将降至1.6%。他警告称:“按季度计算的GDP相当嘈杂......如果你看一下季度环比的年化数据,你会看到它在不同季度之间忽高忽低。有很多统计噪声是无法提前预测的。”

需要注意的是,这里的美国二季度数据都是初值,后续还会进行多次调整。到8月29日,经济分析局会凭借更加完整的数据,对GDP数据进行“第二次预估”。

经济分析局表示,实际GDP的增长主要反映消费者支出、私人库存投资和非住宅固定投资的增长。与一季度相比,二季度实际GDP的加速主要反映出私人库存投资的回升和消费者支出的加速,住宅固定投资的下滑部分抵消了这些增长。

同时公布的还有二季度核心PCE物价指数年化季率初值2.9%,虽然高于事前预期的2.7%,但比起一季度与去年同期的数据(都是3.7%)明显回落。包含食品和能源价格的二季度PCE物价指数年化季率初值为2.6%,一季度数据为3.4%。就通胀数据而言,7月26日晚上盘前公布的6月PCE数据会更受关注一些。

从另一个角度来看,掉期市场继续维持“9月首降”的预期,所以GDP超预期走强,对市场前景的判断并没有造成显著的预期变化。

摩根士丹利旗下E*Trade的分析师Chris Larkin解读称,从今天的数据来看,没有迹象表明经济衰退迫在眉睫。由于GDP超出预期,每周初请失业金人数下降,美联储下周“7月惊喜”的可能性并没有上升。目前市场仍聚焦于9月份出现首次降息。

LPL Financial首席经济学家Jeff Roach也表示,经济增速从第一季度的疲软数据中反弹,但因为通胀放缓,今天的数据并没有改变人们对美联储今年将至少降息两次的预期。

每日经济新闻综合市场公开资料

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

封面图片来源:视觉中国-VCG211300009287