每经记者|刘明涛 每经编辑|彭水萍

隔夜纳指重挫,大盘低开后继续分化演绎,创业板指相对较强。截至上午收盘,上证指数跌0.12%报2959.25点,深证成指跌0.24%,创业板指涨0.56%,北证50跌3.21%。A股半日成交4176.5亿元,环比略减。

资金面上,央行公告称,为维护银行体系流动性合理充裕,7月18日以利率招标方式开展了490亿元7天期逆回购操作,中标利率1.8%。Wind数据显示,今日20亿元逆回购到期。

消息面上,7月18日盘前,华泰柏瑞和南方基金双双发布公告称,旗下沙特ETF二级市场交易价格明显高于基金份额参考净值,出现较大幅度溢价。为保护投资者的利益,两只基金将于2024年7月18日开市起至当日10:30停牌,自2024年7月18日10:30复牌。复牌后,两只沙特ETF继续保持上涨态势。

7月18日凌晨,美联储发布了最新一期的《褐皮书》——由12个地方联储编制的地区经济现状调查报告,报告称,由于种种不确定性,人们对美国未来经济的预期增速放缓,通胀压力也是普遍发生的状况。

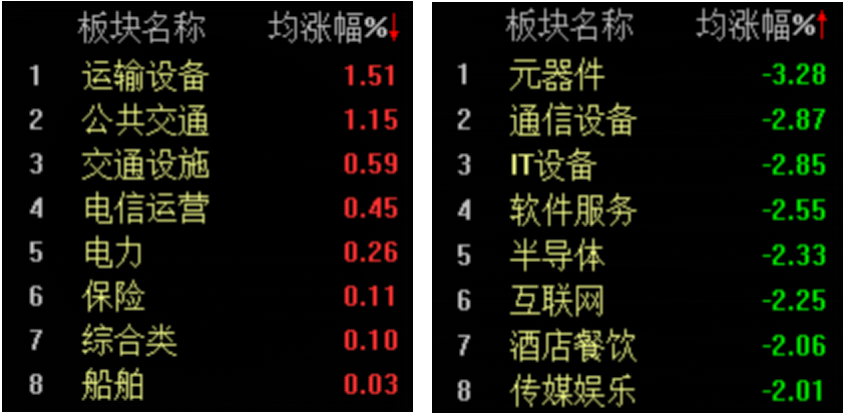

板块方面,新能源午前发力,宁德时代大涨4%,光伏产业链表现抢眼,阿特斯大涨10%,上能电气涨超8%,锦浪科技、中信博、德业股份涨幅靠前。芯片股普跌,南亚新材跌超8%,蓝箭电子、南芯科技跌幅居前。

6月以来,全国范围内高温天气持续发展。高温天气下的制冷负荷或将拉动电力消费需求和电力系统负荷增长。国家能源局预计今年最高负荷同比增长超过1亿千瓦,而同比新增顶峰电源容量贡献合计仅为5513万千瓦,预计今年电力系统尖峰负荷缺口约为4000万至5000万千瓦,今年夏季我国电力供需格局或将依旧处于偏紧情况。

国内历经多轮电力供需矛盾紧张之后,电力板块有望迎来盈利改善和价值重估。在电力供需矛盾紧张的态势下,煤电顶峰价值凸显;电力市场化改革的持续推进下,电价趋势有望稳中小幅上涨,电力现货市场和辅助服务市场机制有望持续推广,容量电价机制正式出台,明确煤电基石地位。“双碳”目标下的新型电力系统建设,或将持续依赖系统调节手段的丰富和投入。此外,伴随着发改委加大电煤长协保供力度,电煤长协实际履约率有望边际上升,电力运营商的业绩有望大幅改善。

这里,通过整合多家券商最新研报信息,为粉丝朋友带来4家公司简介,仅供参考。

1、涪陵电力

公司拥有完善的供电网网络,保证了对辖区电力供应的市场优势,具有较强的竞争优势,有望受益于工业化程度提高带来的市区用电量增加及电网节能改造需求增长。(华泰证券)

2、申能股份

公司护盾型资产回报率确定性较高,叠加煤电业务盈利稳定性在容量电价政策落地后有望提升,充裕现金流支撑下长期股息价值凸显。(国泰君安)

3、陕西能源

公司凭借自己具有优势的煤矿资源与陕西丰富的外送电力通道,获取了较多优质火电项目,煤矿扩产与电厂建设齐头并进,有效保障了公司新增产能的盈利能力。(华泰证券)

4、华电国际

公司电力板块盈利能力继续提高,公司分红能力仍有提升空间,具备一定的投资价值。(山西证券)

封面图片来源:视觉中国-VCG211305415175

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。