每经记者|王海慜 每经编辑|肖芮冬

今年上半年,A股股权融资规模陷入最近几年来的低点。据统计,2024年1~6月A股IPO募资额同比下降近85%,各家券商投行的相关业务规模大多也出现大幅收缩。

不过,仍有个别券商实现了逆势增长。据机构统计,今年上半年股权承销规模排名中,国金证券在近年来首度进入行业前四。此外,广发证券的排名升至第5位。中信建投、海通证券等多家投行业务优势券商,今年上半年的排名则有所下滑。

相比股权融资,债券融资今年上半年同比表现则较为平稳,成为券商投行业务的一大支柱。上半年债券承销规模前五的券商同比变化不大。此外,广发证券、招商证券、东方证券、银河证券同比增速较快。

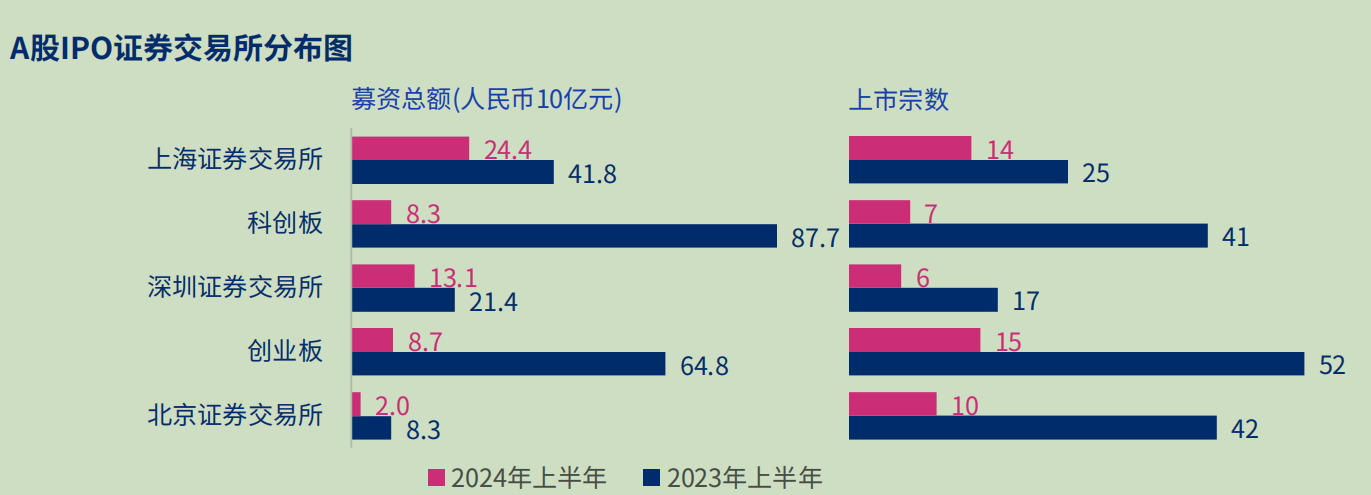

根据Wind统计,2024年1~6月A股IPO募资额约为324.9亿元,同比下降84.5%;再融资募资额1404.8亿元,同比下降69%。

尽管各家券商投行的相关业务规模大多出现大幅收缩,但总体来看,投行业务头部券商仍然保持相对优势。中信建投日前发布研报指出,截至2024年6月30日,头部券商股权承销规模CR5、CRI0占比分别为45%、60%。

上半年,股权承销规模排名前三的券商为中信证券(259亿元)、华泰证券(195亿元)、中金公司(126亿元),不过股权承销规模分别同比下降77.1%、65.7%、79.6%。另一方面,国金证券、开源证券股权承销规模则进步迅速,实现大幅逆势增长,分别同比增长109%、183%。

得益于今年上半年的逆势大幅增长,在股权承销规模排名中,国金证券在近年来首度进入行业前四,排在其之后的则包括中信建投、民生证券、海通证券等多家投行业务优势券商。

相比之下,在去年上半年,国金证券股权承销规模排名仅在行业第20位左右。今年上半年,开源证券股权承销规模排名也出现了明显的提升。

据Choice数据统计,上半年国金证券总共完成了3个沪深A股IPO,5个增发项目,尽管数量不及去年上半年,但今年上半年完成的这些股权融资项目的总体质量要高于去年上半年。例如,去年上半年,国金证券总共完成了6个IPO,其中两个是融资规模较小的北交所项目,去年上半年其完成的8个增发项目中,有多个新三板公司增发项目。有分析认为,尽管今年来国金证券股权承销排名逆势提升,但也并非偶然,公司历来就有“小券商、大投行”的标签,其投行业务多年来在业内一直拥有较强的竞争力。

2023上半年,开源证券完成的所有首发和增发项目均来自于北交所、新三板,其中5个首发项目均为北交所项目。今年上半年,虽然完成项目的数量较去年同期有所减少,但唯一一单的首发项目来自于科创板公司中创股份,该项目4.77亿的融资规模超过去年同期的几个北交所首发项目。值得一提的是,据统计,去年上半年开源证券股权承销规模尚排在行业第50位左右,而今年上半年已经快速攀升至第13位。

此外,广发证券今年上半年的排名升至第5位。2020年以来,广发证券投行业务曾因卷入“康美药业案”受到了较大影响,行业排名一度出现较大幅度的下滑。不过今年上半年,广发证券股权承销规模同比表现相对稳定,在行业整体大幅下行的趋势下,占据了一定的优势。

与此同时,中信建投、海通证券等头部券商今年上半年股权承销规模排名较去年同期有所下降。以往科创板的投行业务是海通证券的强项,不过今年以来,科创板融资规模出现较大幅度缩水,对相关券商的投行业务造成了一定负面影响。

而在目前IPO严监管的背景下,部分头部券商在项目储备上也展现出了一定的韧性。今年6月20日,沪深交易所IPO受理重新放开,截至目前,沪深交易所仅受理了两单IPO,保荐机构都为中信建投。

相比股权类融资规模的大幅缩水,今年上半年债券市场表现仍然相对稳定。中信建投研报指出,2024年1~6月,债券市场融资额相对稳定,约为6.1万亿元,同比基本持平。

据统计,今年上半年,头部券商债券承销规模CR5、CR10占比分别为50%、66%。债券承销规模居前的上市券商分别为中信证券(8769亿元)、中信建投(6529亿元)、华泰证券(5339亿元)、国泰君安(4345亿元),同比增速分别为+1.1%、-4.8%、-7.4%、+14.2%。

此外,广发证券、招商证券、东方证券、银河证券等券商上半年债券承销规模增长较快。相应的是,这些券商行业排名也出现了提升,东方证券、银河证券的行业排名分别提升至第6、第7。据统计,2022上半年,东方证券债券承销业务承销总规模曾位列行业第8。

在股权融资景气度明显走低的背景下,今年债券承销对券商的投行业务起到了一定支撑作用。某头部券商资深保代向记者表示,公司债券承销业务表现尚可,今年这块业务还在增加人手。

封面图片来源:视觉中国-VCG41N926128866

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。