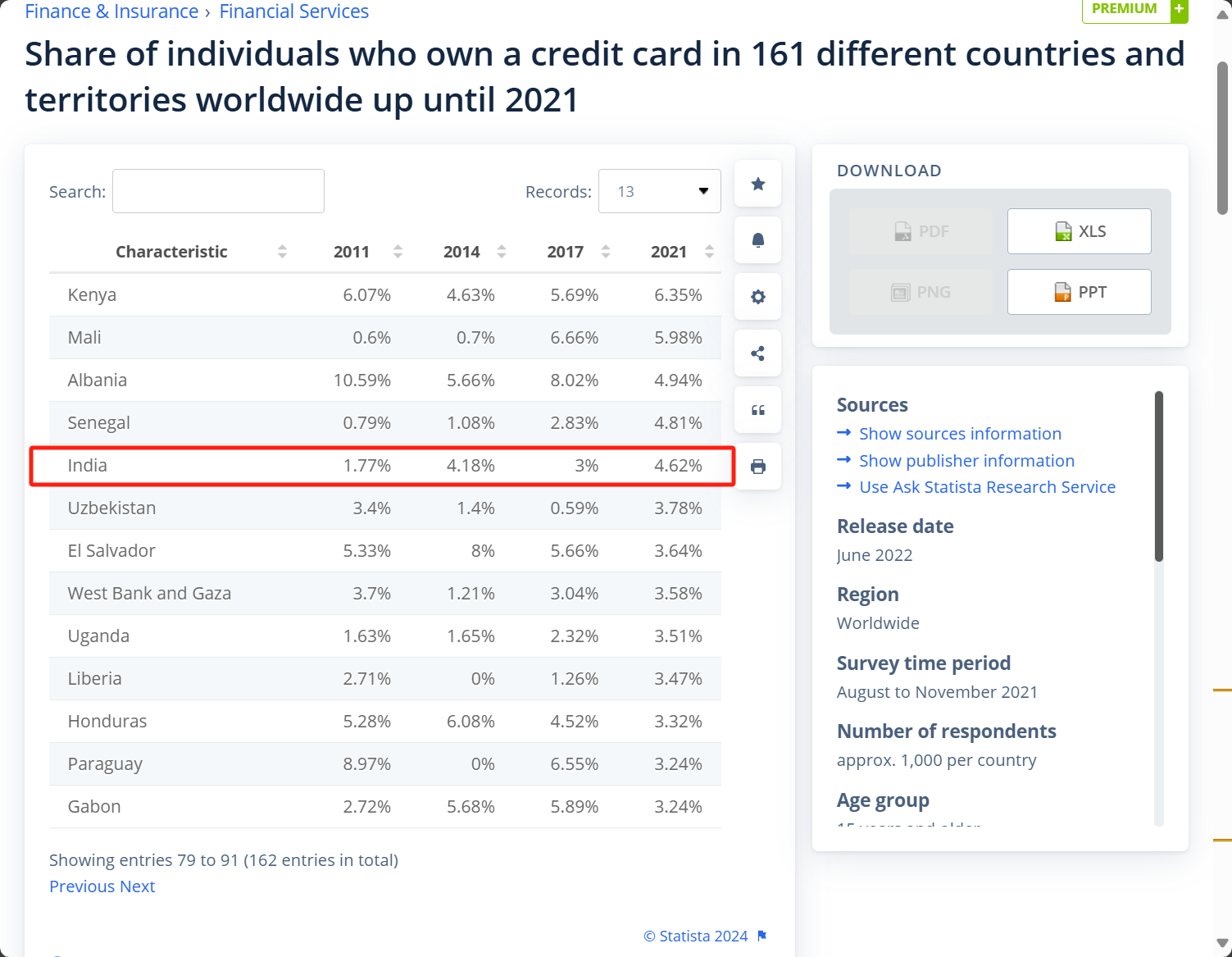

◎近日,来自巴西的跨境支付独角兽EBANX中国区业务负责人于翔在接受《每日经济新闻》记者专访时表示,在新兴市场国家,比如巴西等拉美国家,很多人并没有信用卡。

◎电子支付的进一步普及,也为出海四小龙的海外扩张铺平了道路。根据EBANX的《Beyond Borders 2024》报告,到2026年,拉丁美洲和非洲的数字商务市场总和预计将超过1万亿美元,印度将超过2750亿美元。

每经记者|陈婷 每经编辑|杨夏

2023年,出海四小龙SHEIN、Temu、速卖通、TikTok Shop一路狂奔。2024年,攻势还在继续。

以Temu为例,自2022年9月上线至今,Temu已经进入了全球50个国家和地区。汇丰调查报告估算,2023年,Temu贡献了拼多多总收入的23%,这一数字在2024年有望升至43%,在2025年超过50%。

跨境电商的增速能持续多久?包括出海“四小龙”在内的中国企业在海外究竟能找到多少增量用户?

这些问题或能从一些侧面窥见部分答案。

近日,来自巴西的跨境支付独角兽EBANX中国区业务负责人于翔在接受《每日经济新闻》记者专访时表示,在新兴市场国家,比如巴西等拉美国家,很多人并没有信用卡。

例如,在墨西哥,约50%的人口没有银行账户,依赖现金或其他替代支付方式。在整个拉丁美洲,账户普及率超过70%,但信用卡普及率只有28%。在非洲,这一比例为3.92%。在印度,这一比例约为5%。

在此大背景下,替代支付方式就变得非常重要。EBANX的内部数据显示,在巴西,Pix(支付方式)已成为吸引新客户的主要支付选择。

“巴西推出的Pix等,都属于金融普惠工具,激活了存量人口红利,让他们从以前不做线上消费的人变成了线上消费者。”于翔说。

电子支付的进一步普及,也为出海四小龙的海外扩张铺平了道路。根据EBANX的《Beyond Borders 2024》报告,到2026年,拉丁美洲和非洲的数字商务市场总和预计将超过1万亿美元,印度将超过2750亿美元。(直达专题|跨境“新生代”:全速早熟 全球狂飙)

“新兴市场处于变化的最前端,支付方式是非常碎片化的。在美国,有一张信用卡都可以通行无阻。但是,在新兴市场,是截然不同的。”于翔表示。

资料显示,EBANX成立于2012年,总部位于巴西库里蒂巴,目前在拉丁美洲、非洲和亚洲(印度)运营,覆盖了29个国家,为超过300家全球企业级商家提供服务,简化他们的支付流程,同时为近10亿消费者提供了全球产品和服务的接入。

EBANX与中国企业结缘很早。早在2013年,EBANX就已经开始为中国跨境电商平台速卖通提供在巴西的支付解决方案,助力其顺利进入巴西市场。

于翔告诉记者,2012年左右,跨境电商还没有现在繁荣,当时的消费者如果想在跨境电商平台上消费,还得使用一种叫boleto的支付方式,在现在的巴西,这一支付方式依然存在。

“用户电脑上下单后,会出现一个条形码一样的东西出现,需要将它打印下来,然后拿着它去路边的便利店等摊点扫码付现金消费。”于翔向记者介绍了boleto的流程。

在拉丁美洲、非洲等新兴市场,很多当地用户很难完成电子支付,这也限制了跨境电商企业进入当地后的发展。但在这些市场中,才拥有数量不断增长的潜力消费者。根据世界数据实验室的数据,到2024年,全球将有1.09亿人新加入消费者阶层,其中70%将来自这些地区。

不过,支付问题正在逐步被解决。替代支付的方式正在这些国家被广泛使用。

据了解,在拉丁美洲,在线交易总量的40%以上是通过即时支付、电子钱包、现金券和转账等替代方式支付的。

在非洲,一种叫作移动货币的本地支付方式,在一些国家(如肯尼亚和坦桑尼亚)中,成为了多达30%的成年人口的唯一账户持有方式。在印度,UPI(即时支付系统)占全国所有数字交易的64%。

随着电子支付方式的逐渐普及,潜在的市场规模正在被逐渐激活。

在拉丁美洲,信用卡占据了在线销售的大部分(58%),但基于账户的转账和即时支付正在快速增长。例如,巴西的Pix即时支付系统预计到2026年将成为数字经济中最受欢迎的支付方式,占交易量的40%,与信用卡持平。

Insider Intelligence的数据则表明,作为拉丁美洲数字商务的重要力量,巴西去年市场规模已达到2750亿美元,并在全球数字购物者数量中排名第四。

其中值得关注的是,拉丁美洲和非洲的跨境电子商务活动正在激增。

预计到2026年,拉丁美洲的数字商务市场规模将接近9500亿美元,其中一个显著部分(高达14%)将来自国际销售。非洲的数字市场相对较年轻但增长迅速,主要受移动支付和数字钱包在线交易日益普及的推动。

这些快速增长的潜力市场对中国的跨境企业充满吸引力。今年6月消息,拼多多跨境电商平台Temu已于日前上线了巴西站点。当前,Temu的站点体系已经囊括了亚洲、欧洲、北美、拉美、非洲以及大洋洲等众多国家和地区。

在拉美等新兴市场,EBANX的努力简化了国际商家与本地消费者之间的联系。中国跨境电商等出海企业在近几年的迅猛发展,也助推了EBANX的成长。

“EBANX的愿景就是(触达)拉美传统支付机构没有办法触达的用户,这群用户是没有信用卡乃至银行账户的。”于翔表示,EBANX用各种当地用户熟悉的方式帮助他们达成支付,也为包括跨境电商在内的企业在这些市场的扩张提供了便利。

与中国的跨境支付机构不同的是,从一开始,EBANX就将自己定位于解决发展中经济体和新兴市场,特别是拉丁美洲、非洲和亚洲的跨境支付挑战。

于翔表示,对于新进入新兴市场的企业们而言,面临着多个难点。

首先,由于当地市场支付环境的碎片化,企业们需要一个支付平台将不同的支付渠道整合起来。然后,由于新兴市场的国情、政策等多方面都存在不同,新入场的企业们不熟悉当地市场。此外,跨境交易也存在一些被欺诈分子攻击的风险。

跨境支付机构的存在可以助力这些企业解决这些问题。于翔认为,EBANX这样的跨境支付机构与跨境电商平台互为“同路人”。

“如果将客户比作登山运动的爱好者,我们就相当于背包客。”于翔认为,由于在新兴市场具备经验,EBANX想在这些企业进入新兴市场时充当向导的角色。

当下,为了满足客户的市场拓展需求,EBANX还在战略地理扩张之中。

自2012年在巴西成立以来,EBANX已将业务扩展到29个国家。2022年,EBANX还首次涉足非洲,在南非、肯尼亚和尼日利亚建立了业务。2023年,EBANX在非洲又扩展了8个国家,并在亚洲进行了扩张,印度是其中一个目的地。

印度,同样是一个值得期待的潜在市场。根据EBANX的《Beyond Borders 2024》报告,仅在2024年,印度将有惊人的3400万新消费者进入数字市场,占全球总数的近三分之一。到2026年,印度数字商务市场将超过2750亿美元。

这些新兴消费者不但象征着巨大的市场潜力,或也将为中国跨境企业带来更多的机遇。

封面图片来源:视觉中国-VCG41N1293759258

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。