图片来源:摄图网_500359408

有的人,出道即巅峰;有的桥,通车即饱和。

自6月30日开通以来,深中通道流量数据不断刷新:

首日高峰时段一小时车流量超8000车次;

24小时车流量12.5万车次;

72小时车流量30.5万车次,日均车流量超10万车次,占每日珠江跨江车流量四分之一……

作为粤港澳大湾区又一“超级通道”,最近关于深中通道的讨论有很多,但真正的赢家和背后的问题,仍值得进一步追问。

区区24公里,为何如此关键?

先看一组数据:

2005年,中国第一座跨海大桥——东海大桥贯通,长度32.5公里;

2008年,杭州湾跨海大桥通车,长度35.7公里;

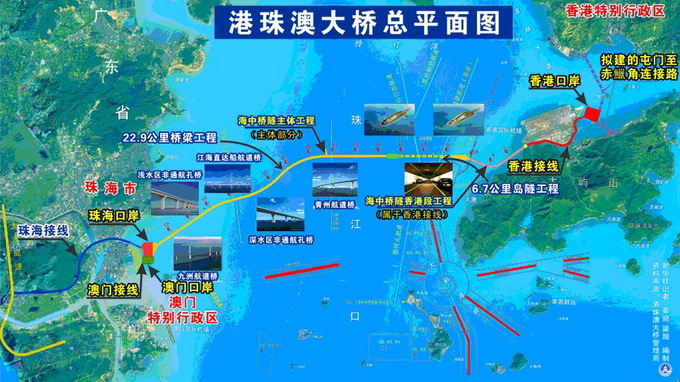

2018年,港珠澳大桥通车,长度55公里。

为什么这些通车时间更早,标志性意义更大,长度也更长的跨海工程,所受到的关注、引发的讨论,远不如24公里的深中通道?

究其原因,是因为深中通道将在很大程度上,改变粤港澳大湾区这个顶级城市群的经济地理格局。

珠江口通道示意图 图片来源:央视

粤港澳大湾区拥有广州、深圳、香港3座超级城市,堪称大湾区“三核”。

广州居于珠江口“倒V型”的顶点,是传统意义上的陆路枢纽和陆海联运枢纽;香港则是国际金融中心,也是全球航空、海运枢纽。

2018年,港珠澳大桥通车,珠江口交通格局从“倒V”变成三角,强化的依旧是广州、香港的顶点位置,深圳被卡在东侧的一个边上。

但如果要在大湾区“三核”中选出一个中心,无疑是深圳。

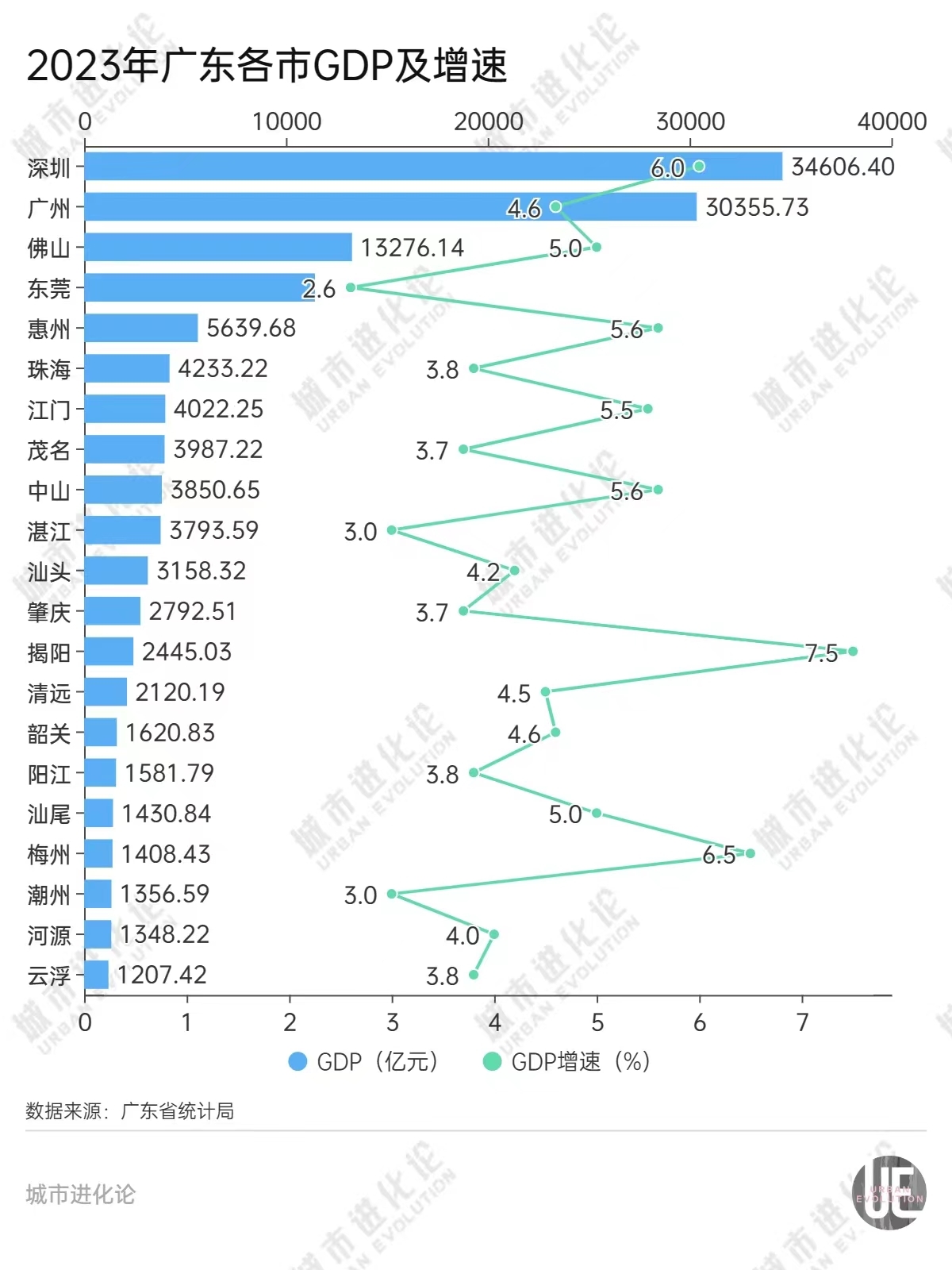

2012年,深圳GDP超过广州;2018年,深圳GDP又历史性超过香港。2023年,深圳GDP为3.46万亿元,比广州高出4200多亿元;本外币存款余额13.34万亿元,是广州的1.54倍;工业增加值1.18万亿元,是广州的1.77倍;货物进出口总额3.87万亿元,是广州的3.55倍。

现在,深圳不仅是大湾区经济总量最大的城市,在全国经济版图中的“塔尖”形象也变得越发明显。

2022年,深圳工业增加值超过上海,首次实现工业总产值和增加值全国“双第一”,去年继续稳居“工业第一城”。今年前5个月,深圳进出口1.81万亿元,同比增长34.3%,总额居全国第一。

深中通道和建设中的深江铁路(珠江口第一条跨海铁路),本质上是广深港枢纽关系的重大变化。深圳在成为大湾区经济中心的同时,开始逐渐加持交通枢纽地位。

交通枢纽地位和经济影响力是相辅相成的。交通枢纽城市,天然拥有更高的经济影响力与辐射力。而一个城市经济影响力、辐射力持续提升,其交通地位亦会随之上升。

放眼全球,世界上所有湾区形态的城市群,关键都在于“缝合”。旧金山湾区有十几座跨海大桥,还有5条轨道交通。

相比之下,粤港澳大湾区仅有3条跨海通道,且每一次都引发了博弈。

1997年,虎门大桥成为当时“世界第一跨”。那时中国还不是基建狂魔,没建过大型跨海悬索桥,很多相关技术还是空白,没有现成的施工技术标准和设计规范,工程难度超乎想象。

据财新报道,通车约四年后,虎门大桥就不能满足通航需求,载重 10 万吨以上的集装箱船无法通过。广州布局在珠江沿岸的码头通通沦为“内河港”。 这也成为广州向南发展的契机,在60公里开外的南沙另建深水码头。广州的辉煌历史,从来都与港口通商有关。如果通航能力受到制约,未来城市上限必然会受影响。

图片来源:港珠澳大桥管理局

2018年,港珠澳大桥采用了东连香港,西接珠海、澳门的“单Y”方案,没选连通深圳的“双Y”方案,导致深圳和珠江西岸城市没有实现直连。

同年,广州表达了对深中通道东隧西桥方案的担忧,希望改为全隧方案,避免影响南沙航道。深中通道西侧伶仃洋大桥通航净高最终设定为76.5米,超过苏伊士运河公路大桥最大高度68米,理论上可以通行3万TEU集装箱船。

桥梁工程师打了一个形象的比方:深中通道通航净高相当于26层楼,足够容纳两艘上下叠置的泰坦尼克号。

如此高的净空,正是为了兼顾广州的长远发展。

“用产业逻辑理解城市群”

一座桥改变一座城,在全球屡见不鲜。

深中通道最直观的利好,显然是大桥两端的深圳与中山。为此不少人欢呼:“深圳迎来史诗级‘扩容’”“中山将成为下一个‘浦东’”……

相应的担忧随之而来,“深圳有了中山,东莞、惠州会被边缘化吗”?

过去由于珠江口阻隔,大湾区经济发展轴线主要呈南北走向,广深港、广珠澳两条走廊囊括了绝大部分要素的流动、配置与集聚。

珠江口东岸的深圳、东莞,发挥紧邻香港的优势,承接全球产业转移,在外向型代工中不断进化,成为世界工厂。珠江口西岸在来料加工方面不占优势,于是走出一条培育乡镇自有品牌、面向内地市场的发展路径。

然而随着深圳崛起,东西岸逐步拉开差距。深圳拉着东莞起飞,产业结构更加新兴,而中山经济重心还是传统工业。

1980年,中山GDP与东莞基本相当;2000年,中山GDP不到东莞的一半;去年,中山GDP仅为东莞的三分之一。

很长一段时间,由于没有深中通道这样让深圳直通珠西的大动脉,很多深圳产业自然转移到东莞、惠州。

松山湖打造出全球第一块6G基板,图源:纪录片《大国使命之创未来》

最典型的例子是松山湖。2018年,华为把终端总部搬到东莞松山湖高新区,吸引了一大批上下游企业。经过5年培育,华为带动的产业集群助力松山湖高新区去年GDP突破900亿元,朝着千亿镇街目标冲刺。

不过,上海交通大学安泰经济与管理学院教授,上海交通大学深圳行业研究院研究员陈宪,并不赞同这一“坊间主流观点”。

“一定要用市场逻辑,而不是行政逻辑来理解城市群内部城市的竞合关系。”陈宪说。

市场逻辑是遵循产业逻辑,而不是按照行政区划的非此即彼。

其实早在1996年,东莞就将招商引资重点放在电子类企业上。此后几经迭代,从电子玩具、收音机等组装,到电子元器件,再到电脑、网络产品。2000年,中国东莞国际电脑资讯产品博览会成为全球第四大电脑行业产品展示会。进入智能手机时代,东莞迅速聚焦消费电子,赢得“全球五部智能手机有其一”的产业地位。

也就是说,当年选择主导产业以及多年的转型升级,让东莞电子产业本身就具备一定的创新能力,这也让深圳电子产业出现外溢效应时,很自然与东莞携手而行,而不仅是因为东莞临深。

产业逻辑同样可以解释广深的走向。

作为中国工业第一城,深圳拥有门类众多的高新技术产业,产业集群化发展,单位产值高,面向未来战略优势明显。但无论是PC时代还是手机时代,深圳电子产业对城市的带动都居功至伟。近年新能源如火如荼,智能汽车本质上高度依赖电子产业,深圳强大的电子产业集群,继续为比亚迪等新能源巨头提供坚实的产业基座。

反观广州,更多依赖汽车加工制造、快消等传统行业,但这些行业近年表现没那么亮眼。

从产业逻辑再看东莞与中山,深中通道带来的绝非此消彼长。而是以深圳、东莞为代表的珠东电子产业与以中山为代表的珠西五金家电产业的双向赋能。

“深中通道开通后,资源得以优化配置,两大产业都会受益,两岸将在高技术制造业上形成分工与协同。传统制造业加快转型升级、做强做优,珠西优势产业将会与珠东信息技术产业融合,类似智能家居等融合类产业将进入爆发期。”

陈宪提及,“中山的镇域经济中有不少是家居类产业,如门锁、灯具、卫浴等,这些产业在向智能化、全屋集成化发展过程中,正需要电子信息产业的赋能,深中通道开通将加速两边的合作”。

看不见的“密度战争”

陈宪还强调:“越高的经济密度下,交通对经济的撬动也更大。”

图片来源:深中通道发布

在聚集创造价值的条件下,衡量现代经济,一个很重要的指标就是密度。

世界上最早尝到“密度”甜头的是波特兰。

早在1973年,波特兰就制定了《城市发展边界(UGB)》法规,当时美国多数城市主张向外发展扩张,波特兰却在“逆行”。1997年,波特兰发布《地区规划2040》进一步继承并发展了UGB,提出“精明增长”理念。

“密度战争”和“精明增长”效果显著,波特兰在人口增长50%之际,土地面积仅增长2%。

美国第19大都会区波特兰,本来是十足的二线城市。却因为高密度,在“高科技企业回归市中心”的浪潮中,成功从纽约、旧金山、洛杉矶手里抢生意,吸引了英特尔、台积电、惠普等龙头企业入驻。其中英特尔更是将半导体研发等关键部门放在了波特兰,仅在硅谷保留商务部门。

多伦多大学授理查德· 佛罗里达(Richard Florida)对此总结:随着后工业化时代到来,城市与区域经济发展的核心动力并非基于具体产业(如IT产业),而是根植于创新人群。高密度城市更适合创新人群集聚,由此带来多元化与更多可能性。

回头来看,大湾区是我国经济密度、人口密度最高的区域,以不到全国0.6%的国土面积,创造了全国1/9的GDP,2023年经济总量突破14万亿元。

密度高是好事,但一方面,粤港澳大湾区的密度过高了。

深圳、东莞、佛山多个城市土地开发强度超过30%的国际警戒线,深圳更是接近50%。深圳8821人/平方公里的人口密度,甚至高于香港的7060人/平方公里和新加坡的7691人/平方公里。

而且,大湾区内部密度并非均质。2022年,珠江口东岸平均每万人利用土地4.63平方千米,西岸则为17.61平方千米,是东岸的3.81倍。这意味着,在东岸空间捉襟见肘时,西岸还有大量空间。

另一方面,密度有了,还需要浓度。经济学家周其仁曾指出,要“在大湾区煲一锅创新驱动增长的浓汤”,区域之间、要素之间,还需要更密的互动。

图源:晶报

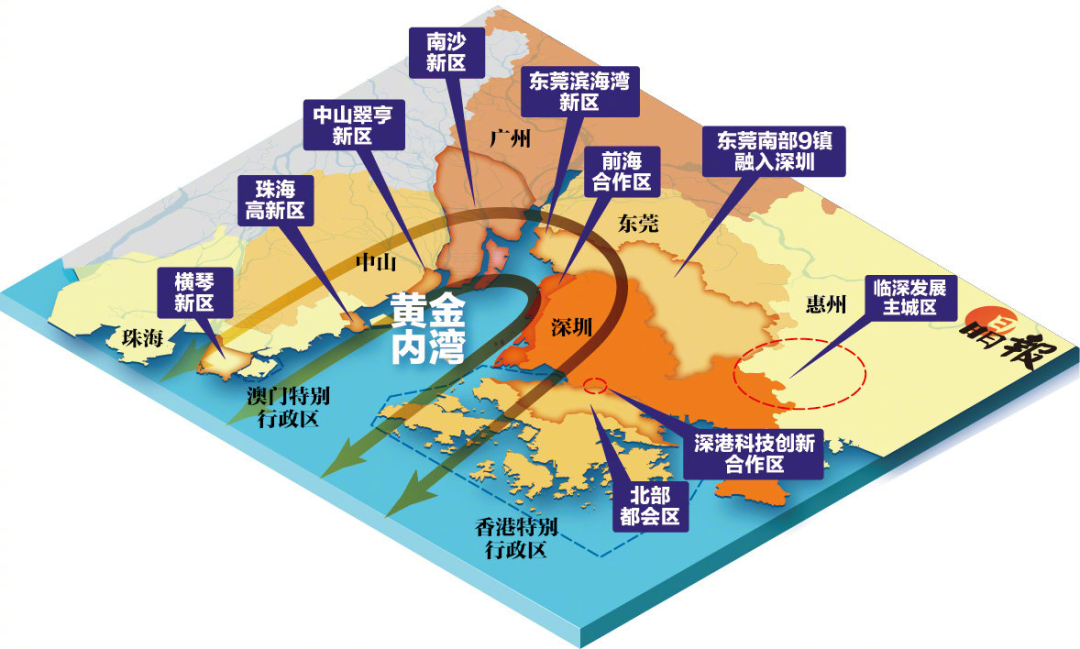

尤其是环珠江口100公里的“黄金内湾”,堪称大湾区的“精华”。进一步集聚和“浓缩”,意味着需要更高的效率,更快的流动。

珠江口两岸的非均质,是过去时空条件所导致的。改革开放之初,资本资金等极其有限,大量资源集中在东岸,确实在一段时间内提高了经济效率,拉动了珠三角整体发展,但也导致了局部(西岸)发展相对落后。如今,因西岸发展滞后而留出的空间,又成为东岸的希望所在。

随着以深中通道为代表的跨海通道不断“缝合”,为东岸打开发展空间的同时,也让整个大湾区内部更加均衡。一个更均衡的城市群,将在未来展现出更大的合力。