◎2023年6月,大型IT企业浪潮集团旗下的山东华光光电子股份有限公司(以下简称华光光电)申报科创板IPO获得受理,但一年过去,公司尚未披露回复交易所第一轮审核问询函,目前仍处于中止(财报更新)状态。

◎报告期的三年中,华光光电未进行增资,但股权转让多达14次,且在申报IPO前有多家股东清仓退出,有机构股东入股仅4个月即原价退出。

每经记者|张明双 每经编辑|杨夏

2023年6月,大型IT企业浪潮集团旗下的山东华光光电子股份有限公司(以下简称华光光电)申报科创板IPO获得受理,但一年过去,公司尚未披露回复交易所第一轮审核问询函,目前仍处于中止(财报更新)状态。

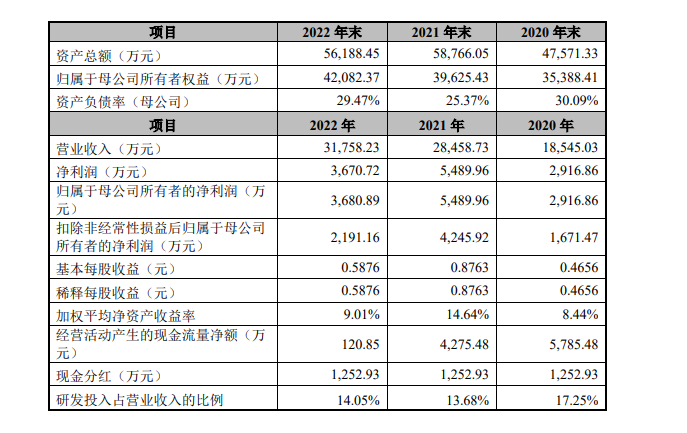

《每日经济新闻》记者注意到,报告期(2020年—2022年)内,华光光电业绩波动较大,2022年的扣非净利润2191.16万元相比2021年的4245.92万元接近腰斩。在市场竞争加剧的情况下,同行业可比公司2023年纷纷出现净利润下滑情况,华光光电的业绩如何?

此外,报告期的三年中,华光光电未进行增资,但股权转让多达14次,且在申报IPO前有多家股东清仓退出,有机构股东入股仅4个月即原价退出。

目前浪潮集团旗下已有浪潮信息(SZ000977)、浪潮软件(SH600756)、浪潮数字企业(HK00596)三家上市公司,此次华光光电拟在科创板上市。

华光光电主要从事半导体激光器外延片、芯片、器件和模组的研发、生产和销售,对外销售的主要产品为半导体激光器器件和模组。

报告期内,公司实现营业收入分别为1.85亿元、2.85亿元、3.18亿元,实现归母净利润分别为2916.86万元、5489.96万元、3680.89万元,扣非净利润分别为1671.47万元、4245.92万元、2191.16万元。2022年华光光电增收不增利,扣非净利润更是接近腰斩。

华光光电表示,2022年营业利润大幅下降的原因是公司下游消费电子、外贸出口等终端需求下滑,并通过产业链向上传导,导致公司产品销量下滑;以及下游细分领域需求波动导致竞争加剧,产品价格下降,使得公司综合毛利率下降。

招股说明书(申报稿)显示,华光光电选择的具体上市标准为“预计市值不低于10亿元,最近两年净利润均为正且累计净利润不低于5000万元,或者预计市值不低于10亿元,最近一年净利润为正且营业收入不低于1亿元”。

华光光电2021年度和2022年度净利润(以扣非前后孰低者为准)累计超过6400万元,但如果2023年净利润/扣非净利润继续下降,公司能否满足“累计净利润不低于5000万元”这一标准存在不确定性。

从行业整体表现来看,同行业可比公司的业绩不容乐观,华光光电可能面临较大的业绩压力。

华光光电将长光华芯(SH688048,股价31.55元,市值55.62亿元)、炬光科技(SH688167,股价54.68元,市值49.41亿元)列为同行业可比公司,在研发费用、毛利率、产品参数等指标方面进行对比。

记者查阅资料后发现,2023年,两家可比公司均出现净利润下滑的情形。长光华芯营业收入、归母净利润、扣非净利润分别为2.90亿元、﹣9194.72万元、﹣1.12亿元,分别同比下降24.74%、177.10%、574%;炬光科技营业收入同比微增1.69%,但归母净利润、扣非净利润分别同比下降28.76%、14.84%。

按照长光华芯所述,2023年激光器市场需求持续疲软,同时行业竞争加剧,公司于2023年年初对价格策略进行了调整,上述因素导致公司毛利水平下降。炬光科技净利润下降也是类似原因,2023年受宏观经济因素及日益激烈的市场竞争等影响,公司部分上游元器件产品价格降低,综合毛利率下降。

实际上,华光光电报告期内也出现了毛利率下降的情况,报告期内主营业务毛利率分别为42.34%、43.67%、33.65%,2022年下降超过10个百分点。在市场需求疲软、竞争加剧的行业背景下,华光光电的业绩是否仍会继续下滑,还有待观察。

作为半导体激光器器件及模组提供商,华光光电处于技术密集型行业,需要通过持续的研发投入保持产品和技术创新。报告期内,公司研发费用率分别为17.25%、13.68%、14.05%,与同行业可比公司相比较低。

值得注意的是,华光光电已经受到技术突破带来的影响。报告期内,公司在GaAs(砷化镓)基808nm TO器件应用的激光定位领域,因GaN(氮化镓)基直接绿光激光器的技术突破,部分代替了该产品的市场份额。虽然目前两种技术路径同时存在且各有优缺,但GaN基直接绿光激光器仍对公司808nm TO封装器件的市场需求产生了一定影响,导致该产品销量和单价下滑。

招股说明书(申报稿)显示,650nm、808nm、915nm、940nm等波段的半导体激光器器件,是日常需求量较大的产品,公司通常进行备货生产;650nm、808nm两大类TO封装器件产品凭借成本低、寿命长、参数一致性好、可靠性高等优势,取得了较强的市场竞争力。显然,上述808nm TO封装器件是公司较为重要的产品之一。

按照主要产品介绍,808nm TO封装器件属于公司主营产品中的单芯片器件。报告期内,单芯片器件贡献的收入分别为1.36亿元、1.80亿元、1.32亿元,占主营业务收入比重分别为73.99%、63.75%、42.52%。2022年单芯片器件销量及销售单价下滑,原因之一便是公司应用于测量传感领域的某型号产品,受部分下游客户技术路径改变、光源应用需求变化的影响,销量减少。

对此华光光电提示风险称,若下游客户技术路径再次发生变化,而公司未能根据客户需求提供更新迭代的产品或解决方案,或者公司未能开拓新的产品应用场景、开发客户资源,将对公司收入、经营业绩产生不利影响。

固体激光器能够将红外光转换为绿光、紫外光及深紫外光等短波长激光,并对外输出。记者注意到,华光光电也曾计划通过对外投资来拓展新的业务范围。2017年12月,在新三板挂牌的华光光电称拟投资8000万元,增资杭州增益光电科技有限公司(以下简称增益光电),目的是在公司现有红光激光器业务基础上发展蓝绿激光器业务。公司与相关方签署了附生效条件的《增资协议书》,争取于2018年8月31日前完成先期出资。

不过天眼查信息显示,增益光电2018年8月引入多家新股东,但没有华光光电的身影。在介绍主要产品的技术时,招股说明书(申报稿)显示,公司信息类激光器件(芯片)产品涵盖了红光及近红外波段,对于蓝绿光产品则没有相关介绍。

华光光电对IPO事项的推动由来已久。2017年2月,在新三板挂牌的华光光电公告称已进入IPO辅导阶段,2018年9月宣告终止上市辅导,2019年11月再次宣布接受IPO辅导,直到2023年6月申报IPO获得受理。

在申报IPO的前一年,华光光电新增了2名机构股东、6名自然人股东,均通过股权转让进行。事实上,报告期的三年中,华光光电频繁发生股权转让,股东数量不增反减。

一般而言,存在上市预期的公司会受到投资者的青睐。但记者注意到,在申报期前一年,华光光电部分股东却选择清仓退出。

其中,新泰吉众企业管理咨询合伙企业(有限合伙)(以下简称新泰吉众)于2022年3月受让华光光电75.25万股,仅仅4个月后,新泰吉众就向张延刚、孙一凡、梁众城、高燕、宋金贺、杨敏转让了全部股权,价格与受让时均为26.5元/股。对于此次股权转让背景,华光光电表示,新泰吉众拟对已投项目进行退出清算,张延刚等人则看好公司未来发展,6名受让方有5人为新泰吉众合伙人。

2020年7月,自然人张韬以20元/股的价格受让华光光电50万股,而在2022年9月,张韬转让其所持有的全部股份,转让价格也是26.5元/股。

另外,早在2015年,深圳市红土信息创业投资有限公司(以下简称红土创投)就已是公司股东,但在2023年5月选择了清仓退出。而在2017年就已入股的济南国惠兴鲁股权投资基金合伙企业(有限合伙),也在2022年9月减持了超一半的股份。

值得一提的是,华光光电2022年股权转让价格均为26.5元/股,而红土创投2023年5月转让价格为24元/股,较2022年价格有所下降。

对于IPO相关事宜,6月24日、25日上午,《每日经济新闻》记者多次致电华光光电并发送了采访邮件,但截至发稿未获回复。

封面图片来源:视觉中国-VCG211461430752

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。