◎《每日经济新闻》记者注意到,2023年,国航远洋对第一大客户销售金额为2.94亿元,占比32.95%。北交所要求国航远洋说明公司与第一大客户的交易背景、定价原则,交易定价是否公允,是否存在利益输送或特殊利益安排,及公司与第一大客户合作的稳定性。

每经记者|赵李南 每经编辑|杨夏

6月24日,国航远洋(BJ833171,股价3.83元,市值21亿元)回复了北交所的《问询函》。

《每日经济新闻》记者注意到,2023年,国航远洋对第一大客户销售金额为2.94亿元,占比32.95%。

北交所要求国航远洋说明公司与第一大客户的交易背景、定价原则,交易定价是否公允,是否存在利益输送或特殊利益安排,及公司与第一大客户合作的稳定性。

据国航远洋回复,其2023年的第一大客户为天津国能海运有限公司(以下简称天津国能公司)。天津国能公司隶属于国家能源投资集团,主要负责原国电集团旗下电厂的下水煤运输保障工作。

国航远洋称,2021年,根据天津国能公司招标公告,国航远洋参与招标并最终中标,合作期限到2023年年末截止。

“公司及其子公司与天津国能公司之间的交易定价根据市场化原则,主要参考上海航交所相应航线的指数,并结合不同航线营运成本等因素综合考量后确定。上述交易定价公允,不存在利益输送或特殊利益安排。”国航远洋表示。

值得注意的是,进入2024年,天津国能公司采用的是零星和短期的招标采购策略,不再采用年度以上长期租船方式。

国航远洋称,2024年天津国能公司的招标运价水平普遍低于市场平均值,同时国家能源投资集团电厂主要集中长江上游,对装货量限制较大,为了最大化经营效益,国航远洋谋求沿海深吃水航线以寻求更多装货量,从而提高盈利能力。

“在上述背景下,公司不仅参与天津国能公司,也同时参与国内大量其他大客户的招标,并通过充分比对分析,选择最优客户,目前公司内贸合作大客户包括有粤电、浙江世悦、大唐航运等,2024年一季度公司内贸船舶的营运率达到99%以上,基于航运市场充分竞争特点,公司虽未能和天津国能公司保持原有的合作规模,但双方均在市场上找到了合适的合作对象。”国航远洋表示。

“为了保障公司盈利水平,公司采取了市场化的船货匹配策略,这种市场化的船货匹配策略充分考虑了市场的变化和客户的需求,使公司能够灵活应对各种因素对合作业务量的影响,并保持盈利水平的稳定。”国航远洋表示。

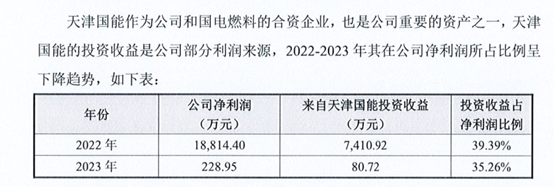

天津国能公司除了是国航远洋2023年的第一大客户之外,也是国航远洋重要的联营企业。国航远洋对天津国能公司持股40%,对其采取权益法核算。天津国能公司2023年度营业收入14.48亿元,同比下降30.85%;净利润201.8万元,同比下降98.91%。

国航远洋2023年度归属于上市公司股东的净利润为248.38万元,同比下降98.68%;投资收益为260.49万元,同比下降96.61%。其中对天津国能公司确认的投资收益为80.72万元,上期为7410.92万元。

北交所要求国航远洋说明天津国能公司经营业绩大幅下滑的原因及合理性及期后的经营状况,国航远洋经营业绩是否对天津国能公司的投资收益存在重大依赖,天津国能公司经营状况是否会对国航远洋的持续经营情况能力产生不利影响。

据国航远洋回复,2022年和2023年,其来自天津国能公司的投资收益占其净利润比重为39.39%和35.26%。但国航远洋认为,其经营业绩对天津国能公司的投资收益不存在重大依赖。

国航远洋称:“公司自身经营实力较强,公司的主营业务为水上干散货运输,并以自营船队为主,自营运力规模已超过一百万吨,为国内主营干散货水上运输业务的大型企业之一,运力规模排名靠前,竞争优势突出,市场地位稳固,公司航线遍布全球多个国家及地区。经过二十多年的稳步发展,公司拥有较强的抗风险能力,有自身的竞争优势。”

同时,国航远洋表示,天津国能公司的经营状况不会对国航远洋的持续经营造成影响。

“天津国能是国家能源投资集团所属电厂运输保供单位,货源稳定,经营稳健,营业收入、净利润随行业周期有所波动,经营活动产生的现金流量净额持续为正,经营情况良好,经营风险较小。”国航远洋称。

(封面图片来源:每经记者 孔泽思 摄)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。