每经记者|宋钦章 每经编辑|张益铭

当前“资产荒”持续演绎,不过接近监管的人士提示应留意“债牛”背后的隐藏风险。

6月14日,50年期特别国债首次发行的中标利率为2.53%,低于上个月发行的30年期特别国债首发中标利率。另外,今年以来,部分债券型基金年化收益率上升,有的甚至超过10%。

东吴固收首席分析师李勇表示,50年期国债票面利率低于预期也侧面表明了目前“资产荒”的现象。

光大证券首席固收分析师张旭则表示,任何资产的价格都是有涨有跌的,不可能一直上涨。“大体上讲,每次在‘债牛’的行情中,大家普遍会过于乐观,聚焦在利多上,而忽视潜在的利空因素。但只要遇到债市调整,大家又普遍变得恐慌,焦点又迅速转化至利空上。”

回顾历史债市行情的演绎,张旭认为债市拐点的关键在于投资者对经济基本面以及货币政策的预期是否发生变化。“但具体而言,债市行情拐点的触发因素有很多,不好确定哪个因素会真的触发,这些都是概率事件。”

上一轮较为明显的下跌出现在2022年第四季度,张旭认为,当前债市和2022年第四季度调整前颇有几分相似之处,投资者应留意这些利空因素。

具体而言,从基本面上看,随着通胀等指标的修复,当前投资者对于经济形势的预期亦正在逐步扭转。年初以来,CPI一直处于温和回升的趋势中;3月以来,PPI同比降幅持续收敛。5月份,综合PMI产出指数为51.0%,位于扩张区间,表明我国企业生产经营活动保持恢复发展态势。

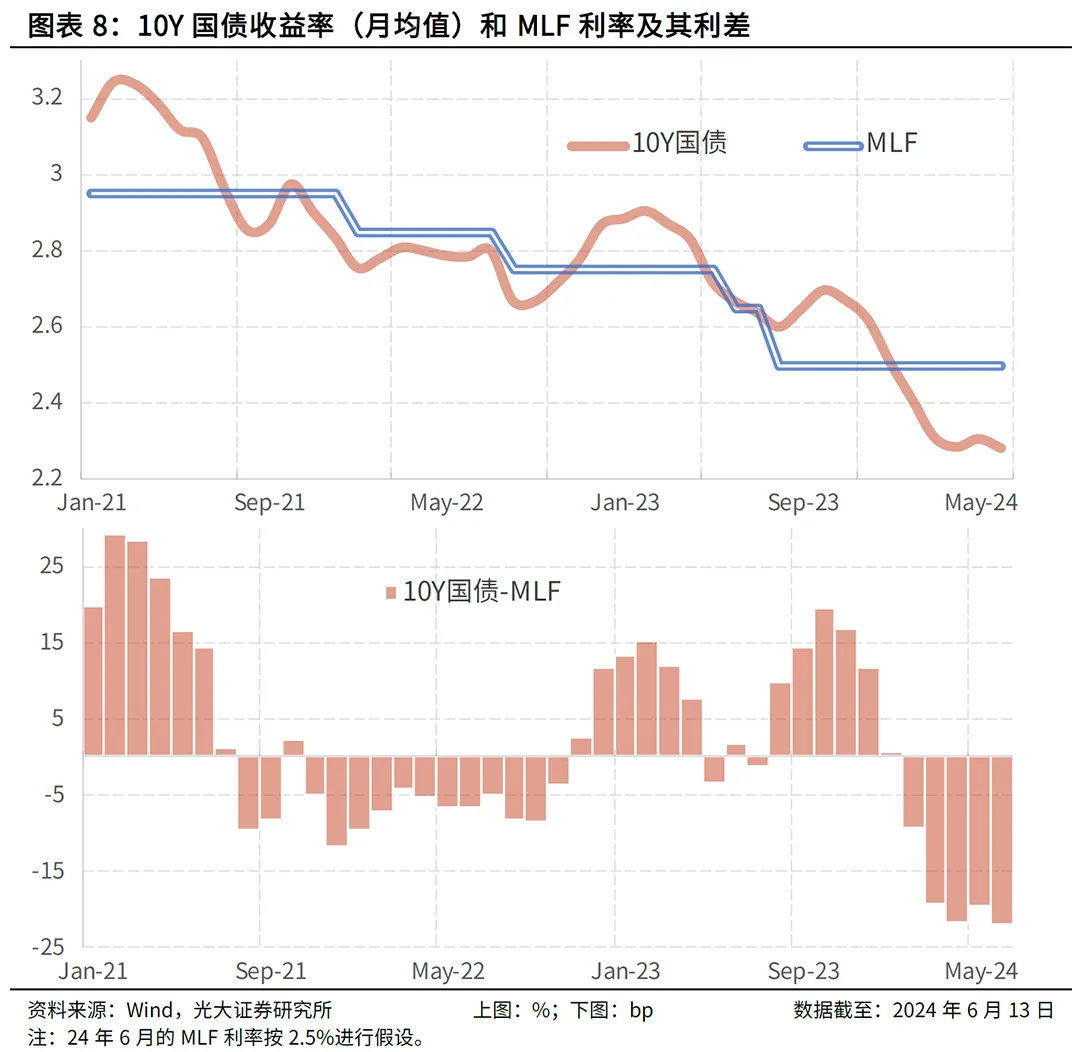

从估值面上看,6月13日10Y国债与MLF间的利差为-22bp,5Y AAA-级银行永续债与5Y国债之间的利差为37bp(注:上述品种的收益率均采用月均值),上述两项指标已明显低于2022年9月的水平。

从供需面上看,“资产荒”是当前债市收益率下行的直接原因,特别是不少投资者认为长债和超长期债券品种的供给速度低于预期。张旭表示,“我们应该意识到,今年政府债券融资的总量是较大的,前期少发行一些意味着后期就会相应地多发行一些,5月下旬以来政府债券发行的提速将推动债券市场供需格局的转变。”

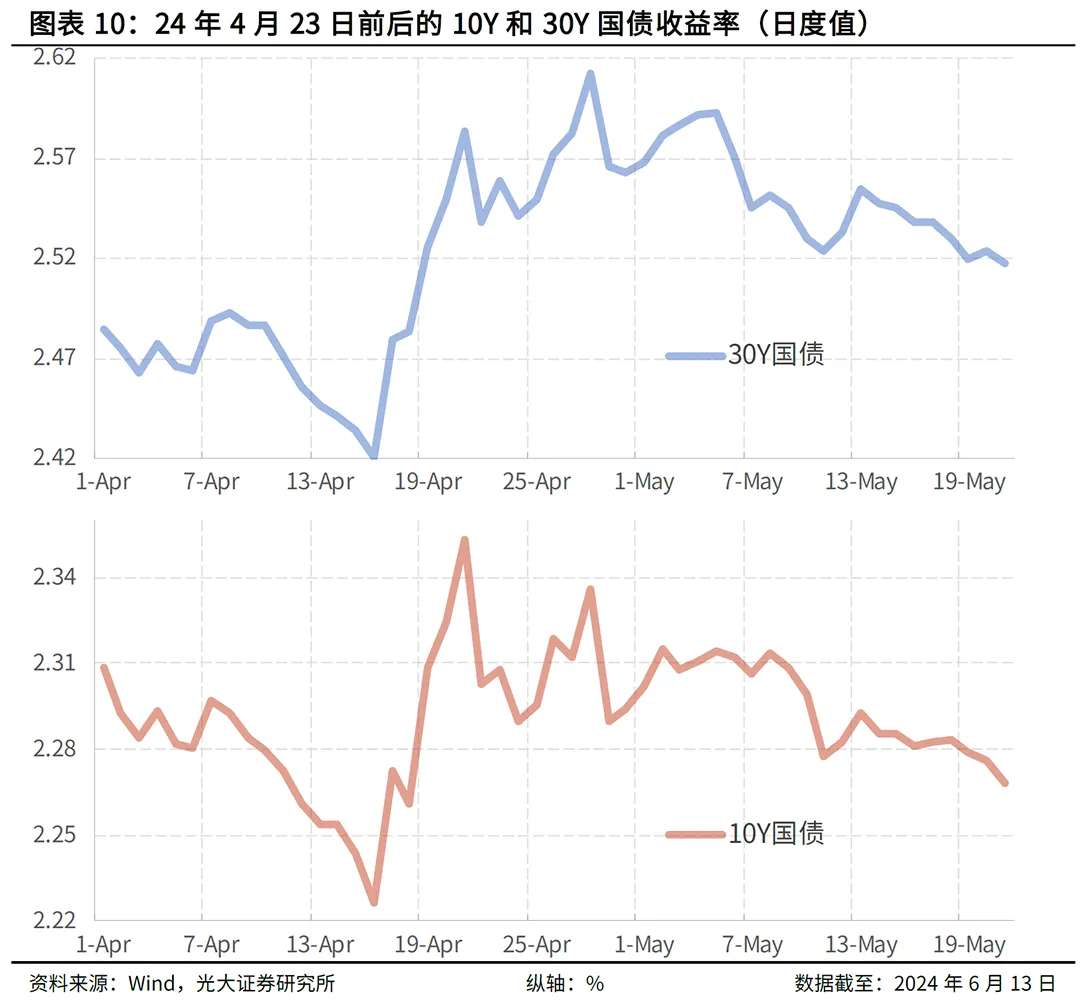

从情绪面上看,张旭认为,“当前市场中普遍认为没有利空因素。这样的看法在2022年第三季度以及以往每轮牛市的末端皆会出现,而在调整开始后投资者往往又会过度强化利空因素。例如,今年4月23日前后债券投资者的情绪以及关注点便截然不同。”

封面图片来源:每日经济新闻 刘国梅 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。