每经记者|蔡鼎 每经编辑|高涵

北京时间6月13日(周四)凌晨2时,美联储联邦公开市场委员会(下称FOMC)将结束为期两天的利率决议并公布货币政策声明。

上周以来,已经有瑞士央行、瑞典央行、加拿大央行和欧洲央行纷纷开启降息周期。然而,由于近几个月来美国通胀并未录得连续的大幅放缓,且劳动力市场也没有明显的降温迹象,目前市场普遍预计FOMC本月将维持利率不变。

市场当前关注的焦点是将于FOMC政策声明一同公布的6月“经济预测摘要”(下称SEP)——其中包括了最可能影响市场走向的利率“点阵图”。届时,市场将对FOMC票委对接下来的货币政策路径预期有一个全面的认识。在3月的上一次“点阵图”中,FOMC官员们曾预计2024年将会有三次25个基点的降息,但过去三个月时间里,交易员们已普遍预计美联储将缩减对这一降息次数的预估。

巴克莱银行首席美国经济学家Marc Giannoni在发给《每日经济新闻》记者的置评邮件中预计,本次将公布的“点阵图”中位数将被上调50个基点,这意味着2024年只会降息25个基点,而不是3月份上一次“点阵图”中所公布的三次降息。

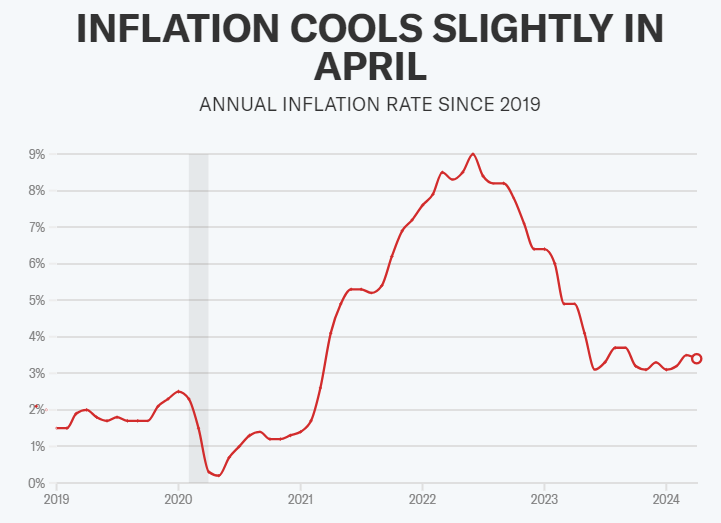

虽然5月份的消费者价格指数(CPI)需要等到北京时间周四晚间才公布,但4月CPI数据显示,其同比增速从3月的3.5%降至3.4%,符合3.4%的市场预期;剔除能源和食品的核心CPI同比从前值3.8%降低至3.6%,同样符合市场预期。季调环比方面,CPI和核心CPI增速缓和至0.3%,较一季度放缓。这意味着,在连续四个月(分别是去年12月,今年1~3月)强于预测后,CPI终于出现了缓和的迹象,这对降息预期显然是好消息。虽然通胀整体仍具有粘性,但如果可以延续当前趋势,则会为美联储对通胀的稳定回落提供信心。

图片来源:雅虎财经

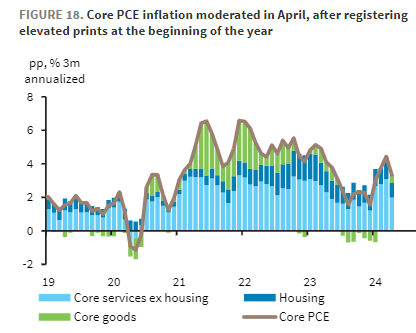

与此同时,继4月CPI降温之后,美联储最青睐的通胀指标——核心个人消费支出(PCE)物价指数——迎来三年新低。美国商务部最新数据显示,剔除食物和能源后的4月核心PCE物价指数同比增速为2.8%,创2021年4月以来新低,持平预期2.8%,前值上修为2.82%。

美国4月份核心PCE大幅回落(图片来源:巴克莱)

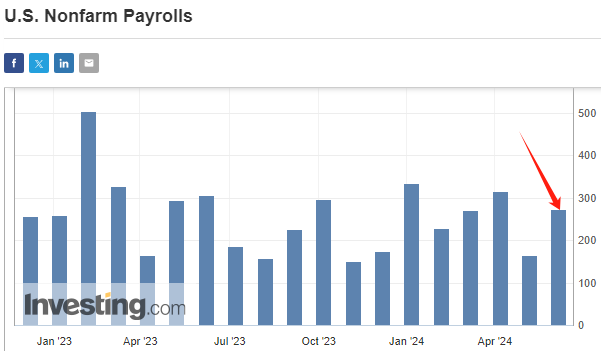

原本4月份降温的通胀重燃了市场对美联储尽快开始降息的预期,然而,美东时间上周五(6月7日)公布的5月非农就业人数据重挫了美联储的降息预期。美国5月非农新增就业和工资数据全面超预期,劳动力市场高烧不退。但与此同时,失业率升至两年新高,预示着经济增长乏力,这使降息的前景变得更加复杂。

图片来源:英为财情

分析认为,这是一份对货币宽松并不友好的非农报告,最新的数据体现出劳动力市场依然强劲,可能导致通胀上行压力顽固不化、强化美联储对降息的谨慎态度,因此联储未来数月可能继续将利率保持在高位。

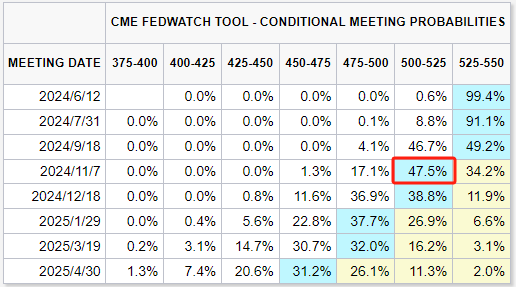

降息预期地大幅变化,也反应在期货市场上——据芝商所(CME)“美联储观察”,上周五的报告公布前,衍生品合约定价充分预计今年11月会开始“首降”,报告公布后,交易员预计11月降息概率降至约80%。截至发稿,期货市场对11月降息的押注已经降至50%以下——47.5%,且这是期货交易员预期中的年内唯一一次加息。

图片来源:芝商所

《每日经济新闻》记者还注意到,从近期的一系列利率期权交易,交易员们甚至已开始预期美联储政策利率仍将在明年和2026年保持高位。期权交易员比掉期市场的同行更为鹰派——部分2026年3月到期的期权目标定价显示,届时美联储利率甚至将高达5.75%(进一步加息),而掉期市场则显示届时利率将降至约4%。

从经济理论上来讲,随着时间的推移,较高的借贷成本预计将拖累房地产市场,并导致消费者推迟购买汽车等商品,从而减缓经济的增长。高利率还会阻止企业的扩张,导致它们雇佣更少的工人。由于利率对需求端造成压力,这应该会让企业更难迅速提高价格,从而帮助遏制通胀。

然而,在降息预期再度被重挫的当下,美联储官员不确定通胀会以多快的速度降温,美国经济可能会放缓多少,也不确定目前的利率需要维持在高位多久,才能确保物价快速上涨的势头能得到完全遏制。

美联储官员们知道的是,就目前而言,即使在借贷成本上升的情况下,就业市场和更广泛的经济仍在保持稳定。《纽约时报》报道中称,鉴于此,对于美联储来说最安全的策略是:既不降息也不加息。这也可能也是美联储官员们将于北京时间明日凌晨希望向市场传达的信息。

巴克莱银行首席美国经济学家Marc Giannoni在发给《每日经济新闻》记者的置评邮件中指出,今年前三个月相对稳定的通胀数据后,4月份的通胀略有放缓,这缓解了人们对价格压力再次加速的担忧;与此同时,尽管私人国内需求显示出坚实的潜在增长势头,但经济活动数据显示,与2023年下半年的快速增长相比,当下已经有一些放缓的迹象;在劳动力市场,就业人数也在继续强劲增长,这可能是受到了移民增加的支持。

“劳动力市场需求过剩的指标发出了令人鼓舞的信号,表明美联储正成功缓解劳动力市场状况。在劳动力市场需求逐渐放缓、劳动力供给持续增加的情况下,失业率小幅走高,从4月份的3.9%升至5月份的4%。我们预计FOMC本周将继续维持利率不变,与他们最近公开沟通所传达的信息一致。我们预计FOMC的政策声明将不会有什么太大变化,并会重申‘在对通胀持续向2%迈进由更大的信心之前,降息是不合适的’。”Giannoni补充道。

Giannoni指出,就目前而言,市场关注的焦点在于即将与FOMC货币政策声明一同公布的SEP中的“点阵图”上,特别是2024年和2025年的中位数。“随着今年的核心PCE预期被上调,我们预计本次将公布的‘点阵图’中位数将被上调50个基点,这意味着2024年只会降息25个基点,而不是3月份上一次‘点阵图’中所公布的三次。然而,由于2025年经济预测没有变化,我们预计明年的中位数将保持不变,这意味着2025年将有五次25个基点的降息。”Giannoni写道。

封面图片来源:视觉中国

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。