4月27日,小二喊出今年A股第二轮行情启动。12个交易日过去了,市场情绪迎来高潮,恰逢房地产行业迎来40年来最宽松政策。小二不需要分析房地产政策如何好,那是地产经纪们的事,我们只需要搞清楚一个问题——行情能走多远?

情绪指数进入高潮

截至周五收盘,市场整体的情绪数据达到66.17的高位区间,在地产大利好刺激下,做多势头正盛。情绪指数从4月24日附近底部企稳开始,就一直震荡上行。

目前情绪指数达到阶段顶部,还会不会往上冲?小二觉得取决于两点:

第一,大中小市值赚钱效应的结构是否健康;

第二,是否有新的权重主线出现。

先说第一个,结构是否健康,取决于主升浪的质量。如果均线多头排列明显,股价又处于均线上方,那就算不错的主升浪形态。反之,如果股价存在短期破位的情况,而中期均线依然向上,那么质量就要次一点。这次属于“次一点”的形态表现。

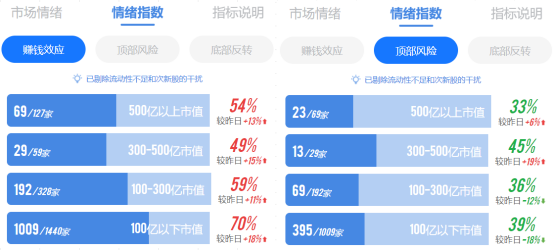

情绪宝的“赚钱效应”指标,原理就是“处于中期主升浪的公司占比”;“顶部风险”指标,就是描述“处于中期主升浪公司中,出现短期破位等顶部特征的公司占比”。

如果“赚钱效应”超过50%,而“顶部风险”低于20%,这种行情的持续性就非常好;相反,如果“顶部风险”高于30%,即有30%以上的主升浪公司,出现了短期破位,那么我们对行情的持续性预期就会相应打折。

以上是各市值区间“赚钱效应”和“顶部风险”的情况,这波行情的质量确实并不高。

此外,100亿元市值以下的公司,赚钱效应指数达到了70%以上,妥妥的“概念行情”,这跟今年小二力推的“大市值思路”并不同频。因此,自然不是小二的交易顺风窗口。

然而,这并不影响我们对主线的跟踪和判断。接下来,我们讲下是否有新的权重主线出现。

地产强主线

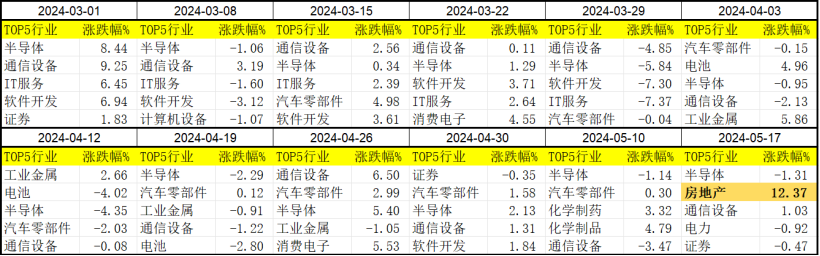

地产板块的反弹始于4月26日,但获得市场合力,也就是最近几天的事。从周度主线的轮动情况来看,5月份的行情是比较混乱的,合成生物概念涉及到的化学制药和化学制品,只热了一周;因H股相关传闻和涨价预期,引发的电力板块异动,也只持续了一周,别看本周电力成交额排在全市场第四,但走势确实属于炒作兑现的剧本。

5月初,虽然地产板块政策和涨幅都有,但是碍于市场存在多个热门概念,地产方向一直没有得到市场资金的合力,本周地产终于进入TOP行业了。从周涨幅来看,地产板块的放量异动,才刚刚开始。

因此,小二有理由相信,地产板块的市场主线还会继续。史诗级大利好后,各地还会有相应的政策落地,至少未来一周,房地产都会被高密度的政策信息“轰炸”。考虑到房地产板块是权重板块,又和银行、保险板块有紧密的关联效应。

地产好→保险好→银行好,最后大概率会出现指数好的情况。那么,指数能到哪里呢?

几个风险不得不防

行情好是好,但有些瑕疵。小二提出来,大家参考下:

第一,情绪宝“顶部风险”过高,这点不再赘述;

第二,成交额相对谨慎。

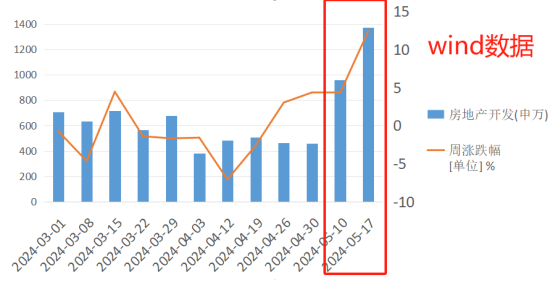

跟全屏讨论房地产大利好相比,市场成交额要理性得多。即使在周五当天,多只地产股涨停,在指数大涨的情况下,全市场成交额也只有8500亿元左右的水平,妥妥的存量资金腾挪。

此外,有个奇怪的现象,“五一”假期过后,成交额一直在慢慢萎缩,没有看到增量资金进场的迹象。

▲数据来源:Wind数据

第三,股票型ETF开始减仓离场

上证50指数、沪深300指数周五创出本轮反弹新高,但是,却出现了资金分歧。

根据每经牛眼提供的数据,本周上证50ETF、沪深300ETF、创业板ETF和中证500ETF份额分别减少了8.18亿份、8.03亿份、3.38亿份和0.59亿份,而科创50ETF份额则增加了1.35亿份。上述5只指数ETF本周合计净流出逾56亿元,其中,沪深300ETF净流出逾29亿元。

因此,虽然小二在4月27日明确喊出了“第二轮行情启动”的观点,但是从目前的数据反馈来看,我们对本轮行情的预期不能过高。从上证指数的角度,上方有两个压力位:去年8月28日3219点的高点、去年8月7日3281点的缺口。

在小二看来,如果能拿下这两个关键点位,尤其是3219点,今年第二轮行情,可能就算圆满谢幕了。当然,这是小二的主观思路,仅供大家参考。

更多价值资讯,大家可以加入极简投研社,一起学习,一起成长。关注微信公众号“道达号”,了解极简投研社!

(小二哥)

本文内容仅供参考,不作为投资依据,据此入市,风险自担。

封面图片来源:每日经济新闻 刘国梅 摄