◎ 美国知名风投公司Day One Ventures创始人兼CEO Masha Bucher对每经记者表示,“尽管微软、谷歌等巨头在之前的计算时代占据主导地位,但历史经验表明,创新可能来自意想不到的地方,颠覆者的席位始终存在。”

每经记者|文巧 每经编辑|兰素英

当地时间5月13日,OpenAI推出新一代旗舰模型GPT-4o,凭借类似科幻电影《Her》的现实演绎,再次搅动了人工智能(AI)行业。顶着巨大的压力,谷歌次日也一口气发布了包括多模态AI模型Gemini 1.5 Pro和文生图模型Imagen 3在内的10余款产品。

这些新品的发布也让大模型技术的未来充满了无限可能。

自去年3月GPT-4震撼发布以来,距今已逾一年。彼时,作为AI领域的里程碑事件,GPT-4点燃了硅谷科技圈的想象力,就连低迷的风投圈也随着这股浪潮进入了前所未有的投资热潮。

在全力比拼速度的局势下,大模型也从单模态快速转向多模态,开源基础大模型也如雨后春笋。《每日经济新闻》记者梳理硅谷大模型格局发现,在基础模型上能够占据头部的大多带着科技巨擘的烙印。

在这场竞速赛中,算力和数据成为决定性的因素。凭借雄厚的资本,谷歌等科技巨头迅速掌握主导权,而对于AI初创企业而言,如果没有巨头的支持,则很难在激烈竞争中持续生存下去。开源文本图像模型Stable Diffusion的开发商Stability AI就是一个典型的例子。

但初创公司也并非毫无机会可言。美国知名风投公司Day One Ventures创始人兼CEO Masha Bucher在接受《每日经济新闻》记者采访时表示,在大模型上的竞争对于新来者来说不会有成果,除非有一种新颖架构能够产生突破性的性能,但垂直化AI是现在最有趣的商业机会。

Bucher称,“新生力量可能会通过利用被忽视的利基市场或在效率和应用特异性方面超越巨头来实现这一目标。”而作为AI应用的最佳载体,人形机器人已成为各大科技公司、资本圈竞相追逐的宠儿。

GPT-4发布一年后,硅谷大模型生态现状如何?

从技术角度看,大模型已完成向多模态的进化。硅谷知名创新智库NostaLab创始人John Nosta向记者总结过去一年的大模型发展趋势时称,过去一年是这一历程中的关键一年,AI大模型从单模态系统过渡到多模态系统。据华福证券,当前硅谷科技公司的比拼重点已转向多模态信息整合和数据挖掘,精细化捕捉不同模态信息的关联。

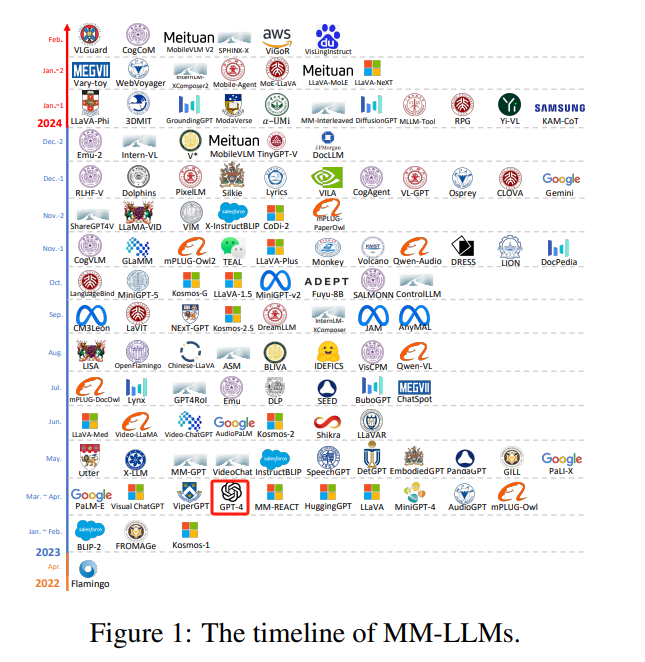

一篇由腾讯AI实验室、京都大学等机构研究人员共同发布的多模态大模型研究论文指出,自GPT-4发布后,多模态大模型在2023年呈高速增长趋势,Meta、谷歌、微软、亚马逊等公司都发布了多个同类模型,探索多模态系统。

图片来源:《MM-LLM:多模态大型语言模型的最新进展》论文

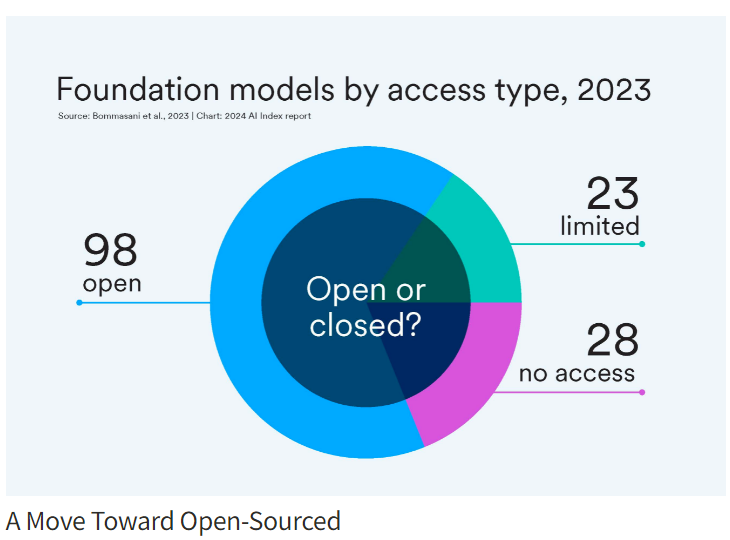

与此同时,开源基础大模型也更为盛行。根据斯坦福大学的HAI研究所最新发布的AI报告,2023年全球共发布了149款基础款模型,其中108款来自科技公司,美国科技公司以61款遥遥领先。在所有新发布的模型中,65.7%是开源模型,比例高于2022年的44.4%。

图片来源:HAI研究所最新发布的AI报告

从整个基础大模型的市场格局看,占据头部的大多数都有大厂烙印——要么是OpenAI、谷歌、Meta等巨头,要么是有传统科技巨头大手笔投资的Anthropic、Mistral AI等明星初创公司。

布鲁金斯研究院在一篇名为《基础模型市场的集中度:ChatGPT的无形之手》的报告中曾总结道,前沿基础模型市场呈现出强烈的市场集中化趋势。

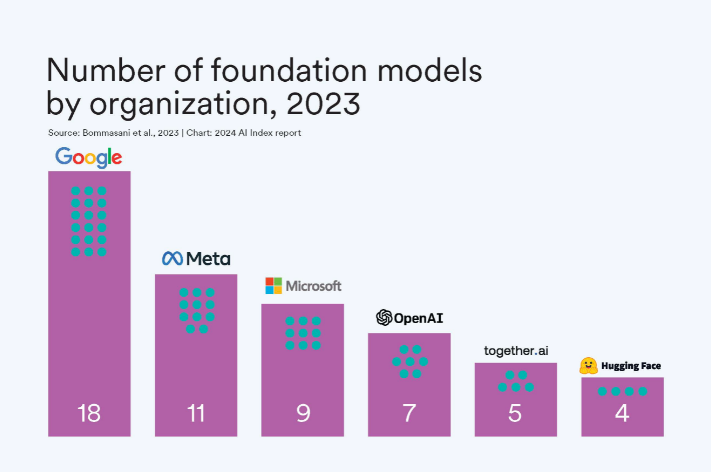

科技巨头在基础大模型上占据牢固的优势。HAI研究所的AI报告显示,从基础模型的数量来看,谷歌遥遥领先,2023年发布了18个基础大模型,Meta位居第二,发布数量为11个,紧随其后的是微软和OpenAI。

图片来源:HAI研究所最新发布的AI报告

若从基准测试的表现来看,科技媒体Zapier总结称,OpenAI的GPT系列模型当之无愧位于首位,然后是谷歌、Meta、Anthropic和Mistral AI等公司发布的竞品模型。

图片来源:Zapier

除了性能表现,从另一个角度亦可以一窥硅谷前沿模型的情况。

各公司在公布大模型时,通常会同时发布技术文档来对比时下前沿模型的基准表现。记者在查阅Grok-1.5、Llama 3等多个模型的技术文档后发现,科技公司们对当前领先模型的总结几乎达到一致。

以Grok-1.5为例,在xAI今年3月公布的技术文档中,时下前沿模型也主要来自OpenAI、谷歌、Meta、Mistral AI和Anthropic等公司。

在市场资源如此集中的情况下,据外媒最新报道,AI热潮已开始逐渐褪去,初创公司想要同微软、谷歌等科技巨头在AI领域一决高下,门槛已提高至数十亿美元,而这也可能只是杯水车薪。

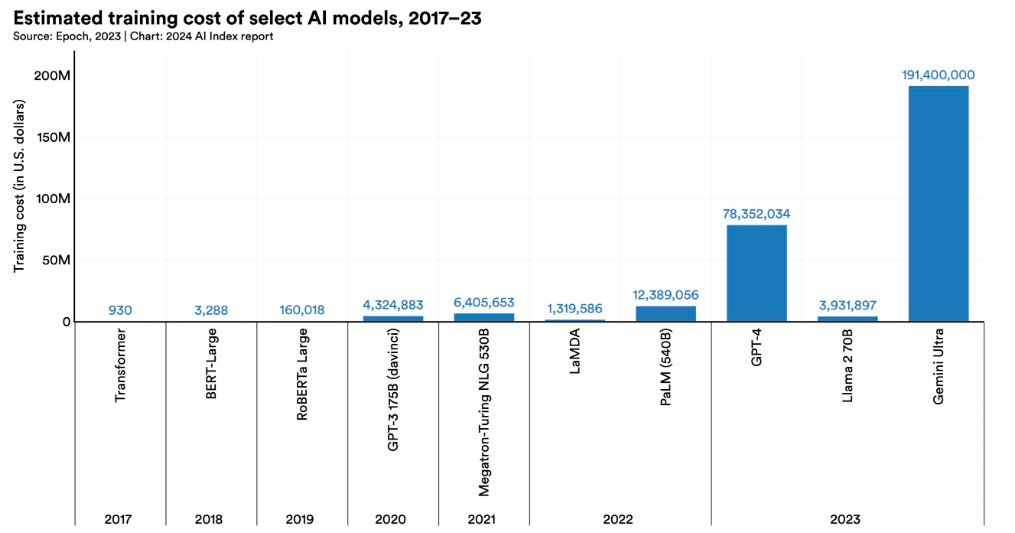

首先,算力和数据是开发大模型无法绕过的两大难点。

根据HAI研究所的AI报告,训练巨型模型的成本呈指数级增长,谷歌Gemini Ultra的训练成本估计为1.91亿美元,GPT-4的训练成本估计为7800万美元。

图片来源:HAI研究所最新发布的AI报告

科技巨头凭借雄厚的财力、广泛的数据存储库和大量的算力基础设施,在底层模型上可以建立牢固的立足点。而初创公司,除非依靠大公司的财力,否则几乎没有能力承担模型的高成本训练。

并且,高昂的成本带来的收益却并不对等。例如,背靠亚马逊和谷歌的Anthropic当前的年营收已达到1.5亿~2亿美元,但年支出却是营收的10倍以上,高达20亿美元;初创公司Inflection AI在推出AI个人助理一年后,仍几乎没有收入,今年3月底,公司关闭了原有业务,基本上完全并入了微软。

就连Meta这样的巨头也无法指望立刻从AI中获利。Meta今年增加了高达100亿美元的基础设施支出,但预计多年内不会从其AI产品中赚钱。

对意欲独自抗衡大厂的初创公司来说,财力耗尽可能是最终面临的困局。开源文本图像模型Stable Diffusion的开发商Stability AI就是一个较为典型的例子。

据The Verge 4月18日报道,Stability AI已裁员10%,公司CEO Emad Mostaque 已于3月底辞职。据此前外媒报道,截至2023年10月,Stability AI只剩下400万美元的储备金。

2023年,Stability AI的年收入仅约1100万美元,远低于其当年租借的算力基础设施费用。据悉,该公司从亚马逊 AWS、谷歌云和以GPU为中心的云运营商 CoreWeave处租用了计算基础设施,费用约9900万美元。此外,工资和运营费用差不多约5400万美元。

拿不出钱,是这家初创公司当前面临的困境。

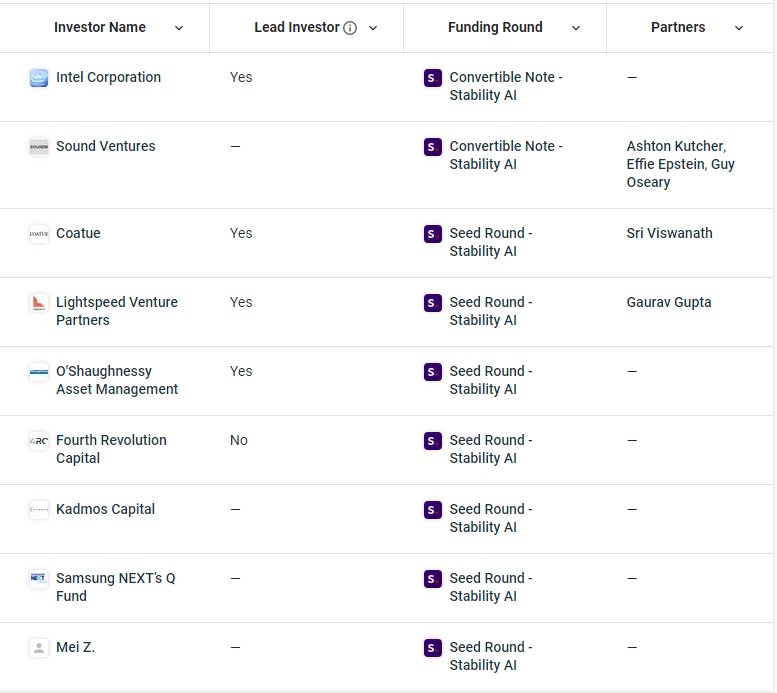

记者查询该公司的融资发现,截至目前其经历了3轮融资,总计1.7亿美元,但其投资方却鲜少有大厂身影。最近一轮融资来自英特尔,但金额仅为5000万美元,目前仅支付2000万美元。

Stability AI的投资方 图片来源:Crunchbase

2022年8月,Stability AI凭借文生图工具Stable Diffusion声名鹊起,一年多后却面临如此窘境。分析认为,主要原因是其未能平衡好开源和商业化。

一开始,Stability AI便希望通过开源版本为企业打响名声,继而为企业级用户提供定制版赚钱。直到2023年12月,Stability AI才上线会员订阅模式,但彼时已有Meta、谷歌、OpenAI等诸多巨头涌入这一赛道,强敌环伺之下,Stability AI虽不能说黯然失色,但也并不突出。

没有大型资本撑腰,又要与诸多大厂对抗,Stability AI可以说是“debuff”(注:减益效果)叠满,走到当前境地也并非意料之外了。

Masha Bucher告诉记者,“越来越明显的是,并非所有参与者都能生存下来——市场已经变得相当饱和,随着资本变得更加挑剔和大模型变得商品化,许多公司将面临严酷的现实。”

对初创公司来说,“卷”底层模型入局门槛太高,但在AI生态中却并非没有立足之地。

“基础模型/LLM几乎完全商品化,在这个维度上的竞争对于新来者来说不会有成果,除非有一种新颖架构能够产生突破性的性能。”Masha Bucher对记者表示,“初创公司应该专注于将模型深度集成到产品中,而不是创建自己的基础模型。”

与国内的“百模大战”相比,硅谷创业公司更偏向于小模型、水平层和垂类应用层的开发。(注:水平层指AI技术和解决方案可以跨多个行业和领域通用的情况,例如开发工具、数据库。)

外媒称,小语言模型(SLM)是一个充满希望的前沿领域,SLM通常比LLM小5~10倍,需要的训练数据和算力要少得多,可以托管在单个GPU上。这些模型可以针对特定行业或任务进行定制,例如法律文件分析或利基语言翻译服务。

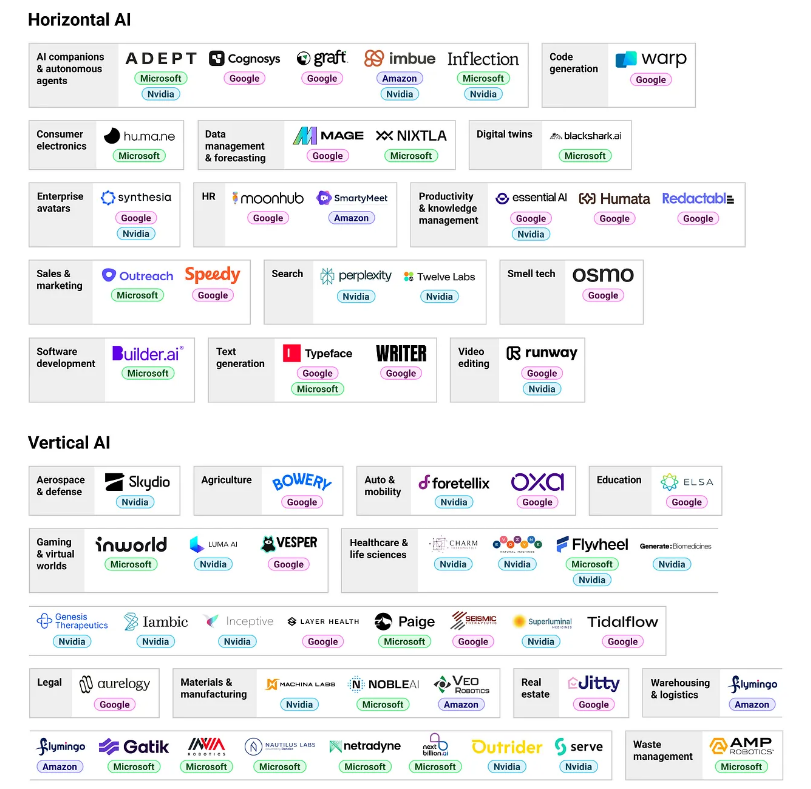

在水平层和垂类应用层面上,AI初创公司们更是百花齐放。布鲁金斯研究院认为,“训练基础模型的固定成本很高,而部署基础模型的边际成本却很低。”

图片来源:CB Insights

这类初创公司背后的仍然不乏科技圈的大佬们,硅谷的投资也正在往这个方向倾斜。“垂直化AI是现在最有趣的商业机会,我们看到AI以难以置信的程度融入触及深层社会和环境需求的领域——从推进基因组研究到开创应对气候变化的新方法。” Masha Bucher说道。

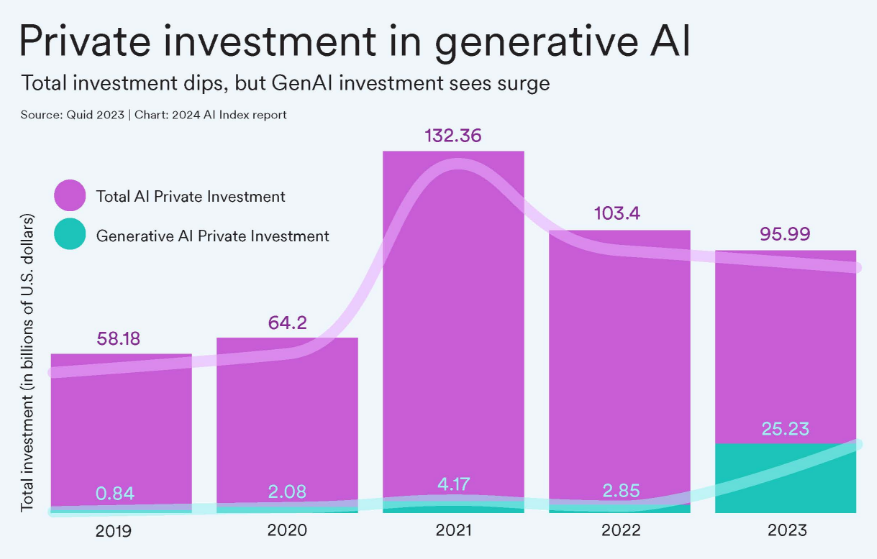

根据HAI研究所的AI报告,2023年,生成式AI领域的投资增长了近八倍,达到252亿美元。新投资的AI公司数量飙升至1812家,比上一年增长40.6%。

图片来源:HAI研究所最新发布的AI报告

但是,AI领域私人投资总额却有所下降。风投公司Greylock合伙人Seth Rosenberg认为,总体投资下降的原因在于投资正在转向AI应用。“AI应用程序和代理所需的资本低于其他部分,这可能就是资金下降的原因。”

“过去一年,美国生成式AI投资格局发生了显著变化,大众的热情正聚焦于更加精细的点。就像我们最初在2020~2021年加密货币时代看到的狂热一样,过去一年,硅谷生成式AI的投资者们变得更加深思熟虑、更有选择性。市场已经变得相当饱和,许多公司将面临严酷的现实。” Masha Bucher对记者说道。

作为AI应用的最佳载体,人形机器人从去年开始便成为各大科技公司、资本圈竞相追逐的宠儿。经历了一年多狂热发展的大模型正在为这一细分领域注入新的可能性。

今年2月,成立还不到两年的Figure AI获得了来自由微软、英伟达、OpenAI的风投分支和亚马逊创始人贝索斯组成的豪华团队的6.75亿美元融资;同月,英伟达成立GEAR实验室,加码人形机器人赛道;而此前,谷歌Deepmind也发布了具备“自我完善”能力的“RoboCat”和融合大语言模型能力的VLA模型“RT-2”,推动机器人智能化进一步加速。

活跃在人形机器人领域的公司还有特斯拉、由亚马逊支持的初创企业Agility Robotics、OpenAI投资的挪威1X公司和位于得州的Apptronik等。

据高盛,人形机器人的全球市场总规模将在2025年、2030年、2035年分别达到15亿美元、120亿美元、380亿美元。

Masha Bucher告诉记者,“整个(风投)行业中的许多人都对深入应用于生物技术、机器人、气候、建筑的AI感到非常兴奋。”

曾经的互联网、软件和云业务造就了美股的新生力量——科技“七姐妹”。生成式AI会催生出下一代新生力量吗?“至少在目前的市场状况下,似乎无法摆脱大型科技公司的主导地位。”外媒Medium这样写道。

不过,Masha Bucher对记者表示,“尽管微软、谷歌等巨头在之前的计算时代占据主导地位,但历史经验表明,创新可能来自意想不到的地方,颠覆者的席位始终存在。新生力量可能会通过利用被忽视的利基市场或在效率和应用特异性方面超越巨头来实现这一目标。”

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。