明明表示,本次货币供应量的下滑主要是在监管对于部分不合规的存款产品“挤水分”,也和目前财富管理方式更加多元有关,不能片面解读为金融支持实体经济能力下降;恰恰相反,我们认为对于存款的监管反而有助于资金活化,有助于金融更好的支持实体经济修复发展。

每经记者|肖世清 每经编辑|张益铭

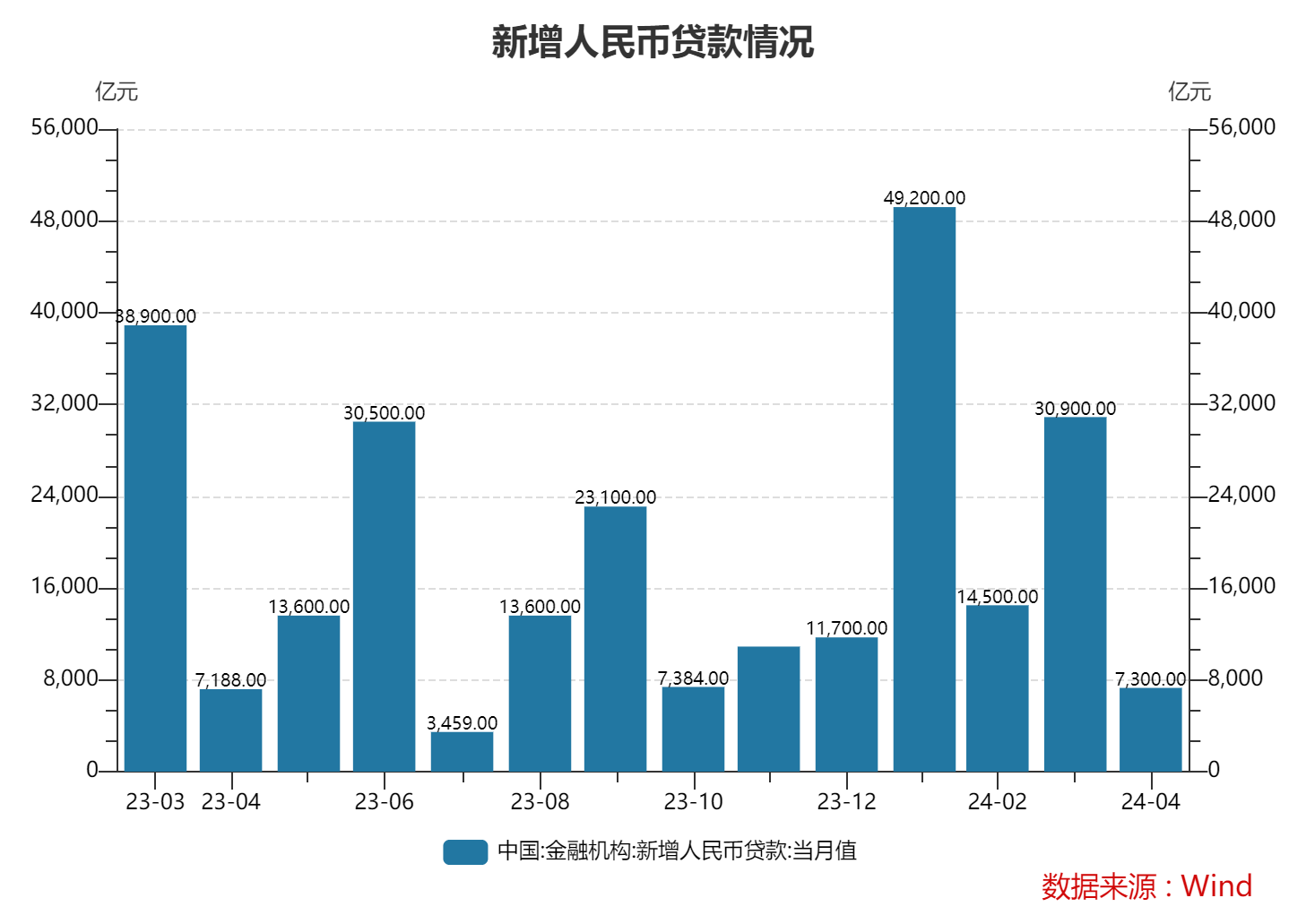

5月11日,央行公布的2024年4月金融统计数据显示,前四个月人民币贷款增加10.19万亿元,其中4月新增人民币贷款7300亿元。

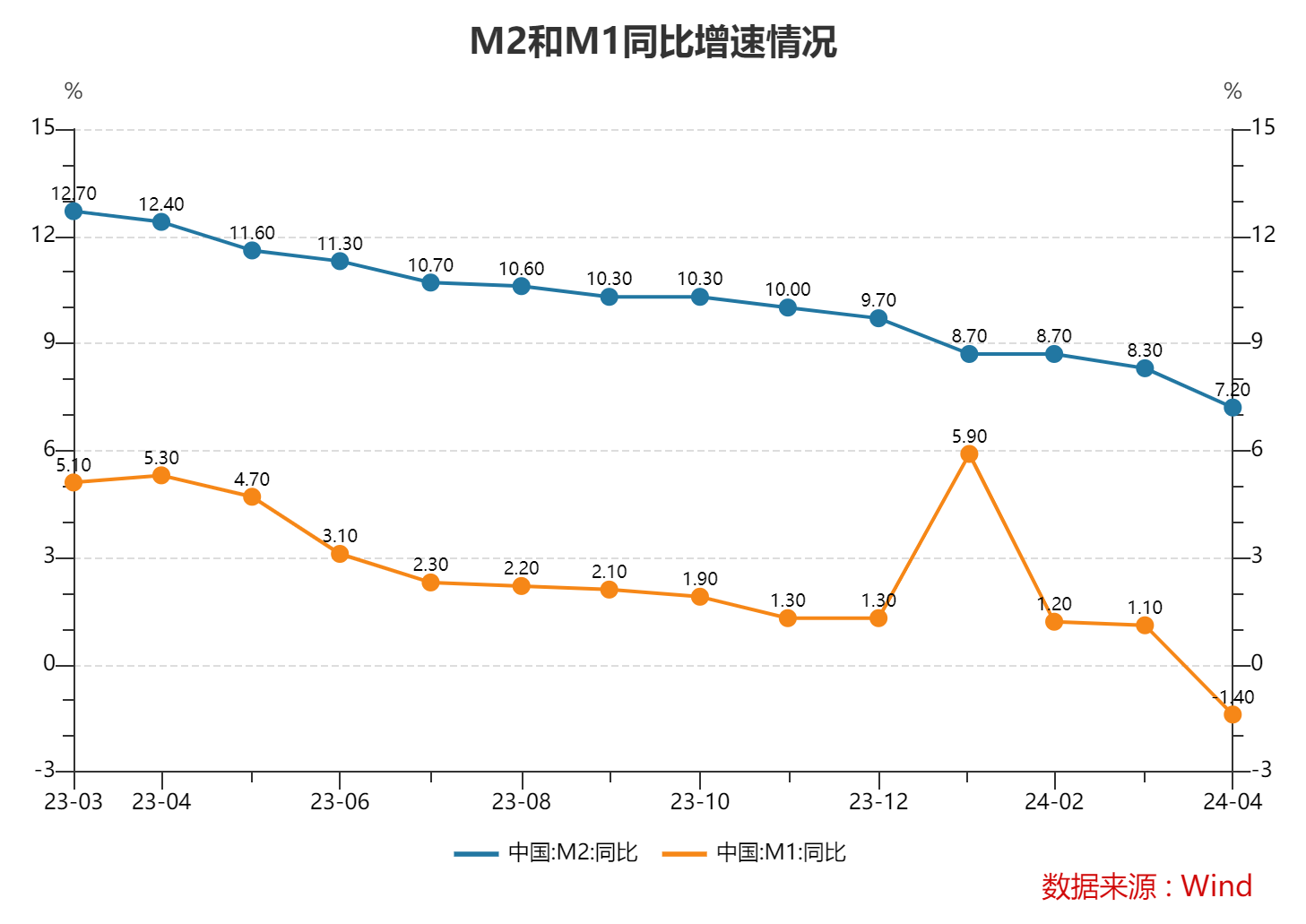

另外,4月M2、M1继续回落,M2同比增速为7.2%,M1同比下降1.4%,两项数据分别比上月末低1.1个、2.5个百分点。每经记者注意到,至此M2-M1剪刀差进一步扩大至8.6个百分点。

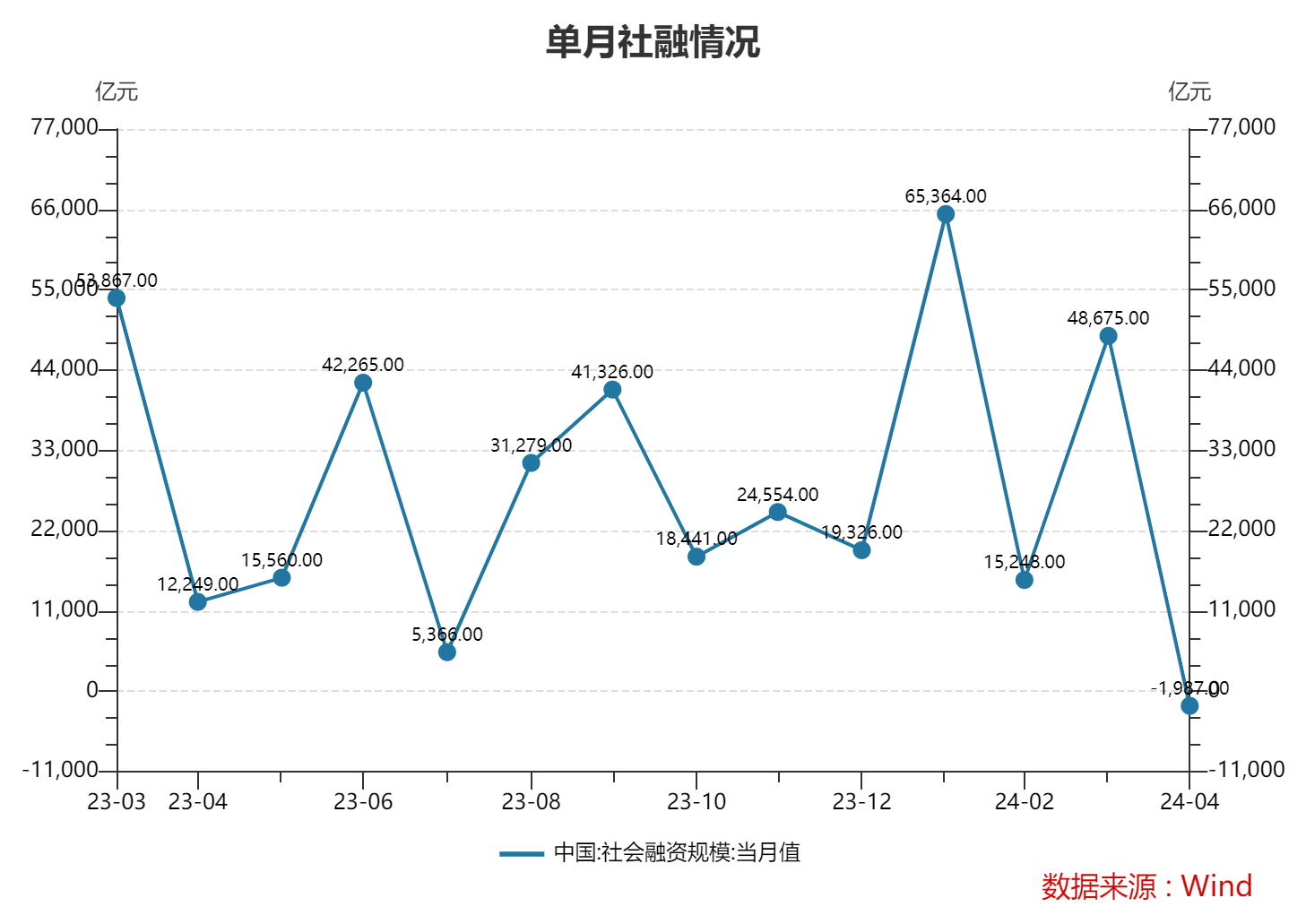

社融方面,2024年前四个月社会融资规模增量累计为12.73万亿元,比上年同期少3.04万亿元。同期,社会融资规模存量为389.93万亿元,同比增长8.3%。

在民生银行首席经济学家温彬看来,当前货币存量已经不低,在引导信贷合理增长、均衡投放之外,着力盘活存量金融资源,避免资金沉淀空转,提升信贷资源产出效率,以及促进直接融资加快发展,引导融资结构与经济结构转型升级更加适配,也是下一步工作重点,进而实现量的合理增长和质的有效提升,满足经济高质量发展需求。

数据显示,4月M2和M1同比增速均较上月有所回落。4月末,M2同比增长7.2%,M1同比下降1.4%,分别较上月末低1.1个、2.5个百分点。至此M2-M1剪刀差进一步扩大至8.6个百分点。

《每日经济新闻》记者了解到,目前我国的货币分为M0、M1、M2三个层次。M0,常说的“现金”,最活跃、流动性也最高;M1是M0加上流动性稍弱一点的单位活期存款;M2是M1加上流动性更弱一些的单位定期存款、居民存款等。

温彬表示,M2余额同比增长7.2%,增速有所放缓,但金融体系服务实体经济质效进一步提升。货币供应量增速放缓受到多重因素综合影响。一是年初以来债市走牛提振理财等资管产品收益率,银行存款向理财等分流。二是监管部门加大对资金空转套利、银行手工补息等行为的规范,挤出部分虚增的存贷款水分。三是优化金融业增加值核算,个别地方政府通过扩张存贷款提高金融增加值的动力明显减弱。

“未来几个月,伴随实体经济融资需求逐步向好、政府部门融资加快以及债市逐步回归基本面逻辑,货币供应量增速应将有所企稳。”温彬称。

中信证券首席经济学家明明指出,货币供应量增速的明显下滑,主要原因是4月以来,在季节性因素以及手工补息受到严格监管的背景下,许多存款资金转移至银行理财等资管产品。

记者注意到,前四个月人民币存款增加7.32万亿元。其中,住户存款增加6.71万亿元,非金融企业存款减少1.65万亿元,财政性存款减少1874亿元,非银行业金融机构存款增加1.23万亿元。

明明认为,居民和企业存款减少印证“存款搬家”的现象,而财政存款同比少增主要源于政府债发行进程偏缓,考虑到政府债融资较去年同期减少5500亿元,侧面反映目前财政支出节奏可能边际有所放缓。

需要注意的是,明明表示,本次货币供应量的下滑主要是在监管对于部分不合规的存款产品“挤水分”,也和目前财富管理方式更加多元有关,不能片面解读为金融支持实体经济能力下降;恰恰相反,我们认为对于存款的监管反而有助于资金活化,有助于金融更好的支持实体经济修复发展。

数据显示,前四个月人民币贷款增加10.19万亿元。分部门看,住户贷款增加8134亿元,其中;企(事)业单位贷款增加8.63万亿元,其中,短期贷款增加2.56万亿元,中长期贷款增加6.61万亿元,票据融资减少6619亿元;非银行业金融机构贷款增加4943亿元。

其中,4月新增人民币贷款为7300亿元,而3月份新增人民币贷款为3.09万亿元。温彬认为,4月为传统信贷小月,信贷投放规模通常环比明显回落,但在去年同期低基数以及季初月份稳定信贷节奏的导向下,今年4月新增人民币贷款实现同比多增。前四个月,人民币贷款增加10.19万亿元,同比减少1.13万亿元,当前信贷均衡投放效果初步显现,为年内贷款增长留有后劲,也更有效匹配实体经济主体的用款需求。

另外,4月末社会融资规模存量为389.93万亿元,同比增长8.3%,增速较上月末下降0.4个百分点。前四个月社会融资规模增量累计为12.73万亿元,比上年同期少3.04万亿元。其中,4月社融减少1987亿元,记者注意到这是2005年10月后社融首次出现单月减少情况。

温彬表示,政府债、企业债和未贴现银行承兑汇票为主要拖累因素。4月,政府债净融资-984亿元,同比减少5532亿元,国债、地方债发行进程仍相对滞后。为有效落实已经确定的宏观政策,4月30日政治局会议要求“要及早发行并用好超长期特别国债,加快专项债发行使用进度”,后续伴随特别国债增发、专项债放量提速以及信用平稳扩张等利好因素积累,将对社融增速形成稳定支撑。

明明表示,从社融分项来看,主要源于未贴现承兑汇票以及政府债券的规模下滑。前者主要受银行票据冲量以及企业开票意愿下滑所致,而后者则是因为国债和地方债发行较缓。考虑到土地出让金下滑、专项债发行进度偏慢、地方财力有限等因素,后续政府债融资将有所加快,预计对社融也将有明显提振。

展望下阶段,温彬指出,财政政策将适度加力,1万亿元超长期特别国债和地方债加快发行,有望对社融增速形成有效支撑;稳健的货币政策精准有效,降准降息仍存一定空间,结构性货币政策工具聚焦重点、合理适度、有进有退,“五篇大文章”领域和合理消费融资需求将得到更有针对性满足。伴随财政政策、设备更新等需求端政策效果逐步显现,有助于畅通生产和消费,促投资、稳增长。

“同时,当前货币存量已经不低,在引导信贷合理增长、均衡投放之外,着力盘活存量金融资源,避免资金沉淀空转,提升信贷资源产出效率,以及促进直接融资加快发展,引导融资结构与经济结构转型升级更加适配,也是下一步工作重点,进而实现量的合理增长和质的有效提升,满足经济高质量发展需求。”温彬称。

东方金诚首席宏观分析师王青指出,伴随“贷款均衡投放”效应反转,二季度新增各类贷款有望持续同比多增,而在国债到期量高峰退去,超长期特别国债开闸发行,地方政府债发行节奏加快等因素推动下,新增社融数据不仅会恢复正增长,而且一些月份会出现同比多增。

王青表示,当前及未来一段时间,可适度淡化对信贷、社融总量的关注,重点观察结构性货币政策工具引导金融资源对重点领域有效需求的满足程度,其中包括制造业中长期贷款、普惠小微企业贷款、绿色贷款等的增速。这是今年货币政策“精准有效”的具体体现。

封面图片来源:每日经济新闻 刘国梅 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。