5月3日晚,海外市场又有利好,一份重磅数据引爆市场,全线大涨!

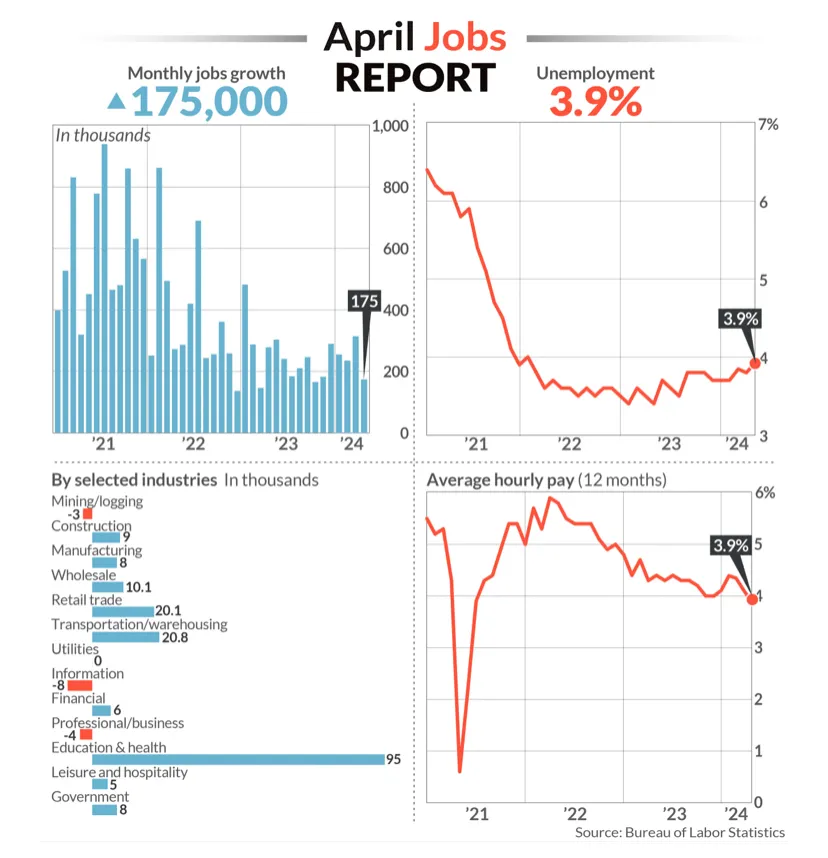

当地时间美股周五盘前,美国劳动力市场报告显示,全球最大经济体——美国上个月的非农就业大幅放缓。4月美国非农就业人数为17.5万人,较上月的31.5万人则下降超40%,且远低于预期,这个数据在一定程度上缓解了通胀会继续升温的预期。市场此前普遍预计4月份美国雇主增加了24万个就业岗位。

美国4月的就业报告弱于预期,这增强了投资者对美联储可能很快开始降息的希望。华尔街机构称,劳动力市场明显降温,将改变美联储下一步行动。数据披露后,交易员将美联储首次降息时间预期从今年11月提前至9月;美国利率期货预计2024年美联储将两次降息25个基点,非农数据发布前的预期为一次。

数据公布后,美债收益率和美元指数跳水,美元指数短线走低一度超70点,大多数期限的美债收益率日内跌幅至少达到10个基点。

美股三大指数则全线上扬。截至发稿,道琼斯工业指数上涨453点,涨幅1.18%;纳斯达克综合指数涨2.02%,报16160.95点;标普500指数上涨1.26%,报5127.76点。

美国4月非农就业报告不及预期

美联储首次降息时间或提前至9月

周五美股投资者迎来了备受关注的4月非农就业数据。该数据全面疲软,使市场恢复对美联储2024年两次降息25个基点的预期。

美国劳工统计局周五公布的最新数据显示,美国4月非农就业人口增幅显著不及预期,为六个月以来的最小增幅,美国雇主在4月份缩减了招聘规模,失业率意外上升,工资增长放缓,这表明在经历了年初的强劲增长后,劳动力市场正在降温。

具体来看,4月美国非农就业人数为17.5万人,增幅为2023年10月来新低,较此前市场预计的24万人明显不及预期,较上月的31.5万人则下降超40%。

同时,美国劳工统计局将2月份非农新增就业人数从27万人下修至23.6万人;3月份非农新增就业人数从30.3万人上修至31.5万人。经过这些修正,2月和3月新增就业人数合计较修正前增减少2.2万人。

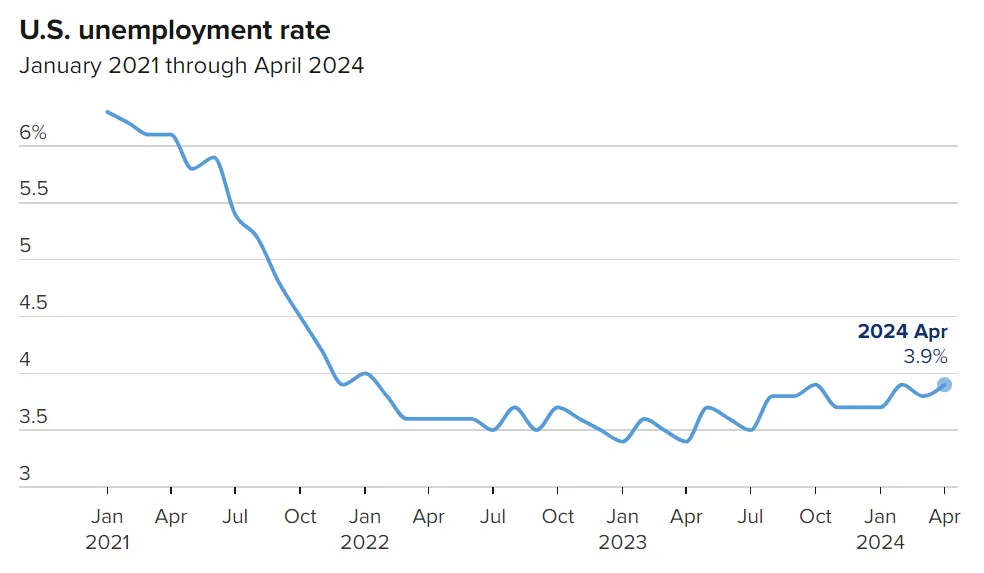

此外,美国上月失业率录得3.9%,较预期高出0.1个百分点(市场预期维持在3.8%不变),较上月数据也高出0.1个百分点。这标志着失业率连续27个月低于4%。

美国4月平均时薪环比则录得增长0.2%,低于预期的0.3%,也低于上月的0.3%。总体来看,美国劳动力市场依旧稳健。

美国非农报告不及预期,报告公布后,芝商所FedWatch工具显示,交易员将美联储首次降息时间预期从11月提前至9月!互换合约定价反映,交易者预计今年降息幅度从报告发布前的约41个基点回升到约50个基点。

在4月非农就业报告之前,本周三的FOMC会议上,美联储主席鲍威尔意外释放鸽派信号,称下一步利率行动“不可能是加息”。市场开始将其解读为,一旦经济数据提供通胀正在下降的明确证据,就可以预期降息。

摩根大通资产管理公司投资组合经理Priya Misra表示,就业数据“强调了鲍威尔的信心,即货币政策是限制性的,劳动力供应是近几个月来非农就业强劲增长的主要推动力”。就业人数和工资增长的放缓意味着“软着陆”,她认为,“假设CPI也显示出放缓,8月的降息可能会回到市场叙事中。”目前来看,市场还需要更多的数据来印证经济放缓,尤其是即将到来的通胀数据。

据中国基金报,安联首席顾问埃尔埃利安在美国4月份就业数据发布后表示,劳动力市场的降温应该会让美联储松一口气,因为它希望让美国经济轻松实现软着陆。他表示,这份报告既能让美联储满意,也能让市场满意。

高频经济首席美国经济学家Rubeela Farooqi评论美国非农数据称,如果就业人数和工资在未来几个月继续放缓,那么降息可能会来得更早而不是更晚。

财富管理公司Girard首席投资官Timothy Chubb表示,市场对非农报告的反应是松了一口气。看到工资增长放缓而不是加速是很重要的,尤其是在通胀的背景下。现在为更多的降息定价还为时过早。一个数字并不能代表一种趋势。总体而言,美联储正在获得它所需要的证据。最近很多就业增长是由移民推动的,这有利于工资增长的回落,因为这些工作很多都处于工资增长的低端。无论是通胀情况还是增长减速,这都是进步的延续。经济开始取得了更持久的进展,通胀也在减速,但减速的方式并不猛烈或戏剧化。到目前为止,这种进展一直都很温和。

机构分析师Anna Wong等人称,4月份非农就业数据弱于预期,加上失业率上升,表明货币政策的长期滞后性已过,终于在劳动力市场发挥作用。这可能会加强美联储主席鲍威尔的鸽派立场,因为他和他的同事在决定2024年剩余时间的利率路径时强调了他们的充分就业使命。这些分析师的基准情境是失业率在年底攀升至4.5%,但如果美联储在7月和9月降息,失业率可能在未来几个月达到4.0%的峰值,然后下降。4月份的就业报告增加了美联储7月份降息的可能性。

斯巴达资本证券公司首席市场经济学家Peter Cardillo表示,这份报告不冷不热,正是美联储希望看到的。我们没有看到工资回升,仍在创造就业机会,经济表现良好,然而,报告的关键在于工资水平,工资水平比市场预期的要低一些。这对美联储来说是一份好报告,对市场来说也是一份好报告。如果继续沿着这条路走下去,那么这可能会改变降息的时机,可能意味着今年或许会有两次降息,而不是一次。

市场反应剧烈

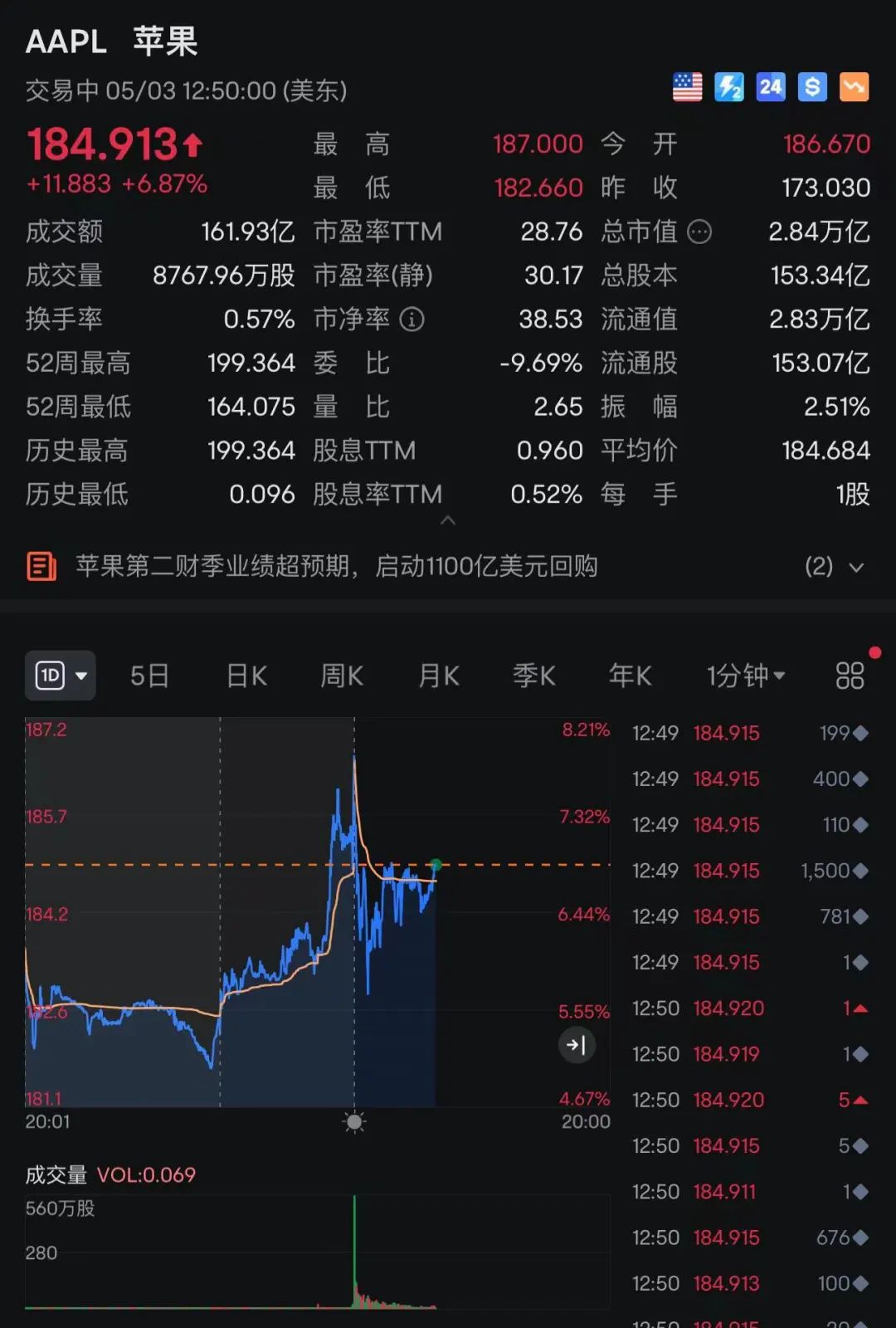

苹果罕见狂飙

受上述消息刺激,美国、欧洲市场全线飙涨。其中,美股全线大涨,道指涨超400点,纳指涨超2%!欧洲市场亦集体走强,欧洲斯托克600指数涨幅一度扩大至0.9%,法国CAC40指数盘中最大涨幅超1%。

其中,苹果盘初一度大涨超8%,截至发稿时涨超6%。消息面上,苹果了宣布有史以来规模最大的股票回购计划——1100亿美元(接近8000亿元人民币),高于往常的900亿美元,同时将股息提高4%至每股25美分。股息将于5月16日派发给所有在5月13日收市时已登记在册的股东。

该消息直接带动公司股价攀升,目前最新市值约为2.84万亿美元。

此外,苹果日前也发布了2024财年第二季度财报(即自然年第一季度),虽然营收和利润同比下降,但是均好于预期。在截至3月31日的第二财季中,苹果总营收为907.53亿美元,同比下滑4%;净利润为236.36亿美元,同比下滑2%;毛利率提高至46.6%。

在财报会中,苹果CEO库克表示,苹果正继续在生成式AI方面努力,并透露会在接下来的几周详谈AI计划。这也为即将到来的5月7日iPad发布会、6月的WWDC开发者大会带来更多悬念。

美国4月非农数据公布后,美元指数跳水,刷新4月10日以来的低点,最低报104.52,日内最大跌幅达0.76%,一度下跌78点。截至发稿,报105.02。

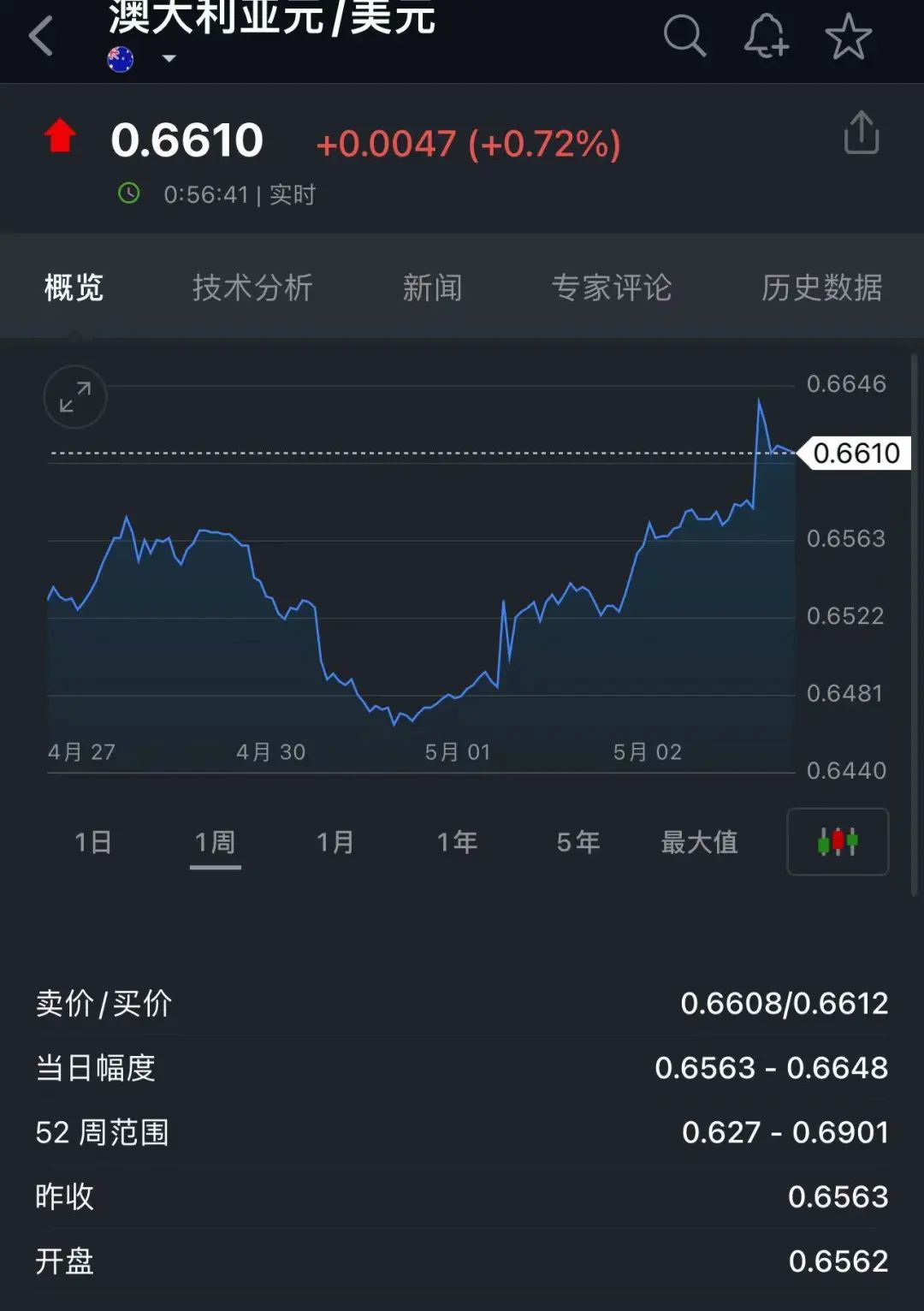

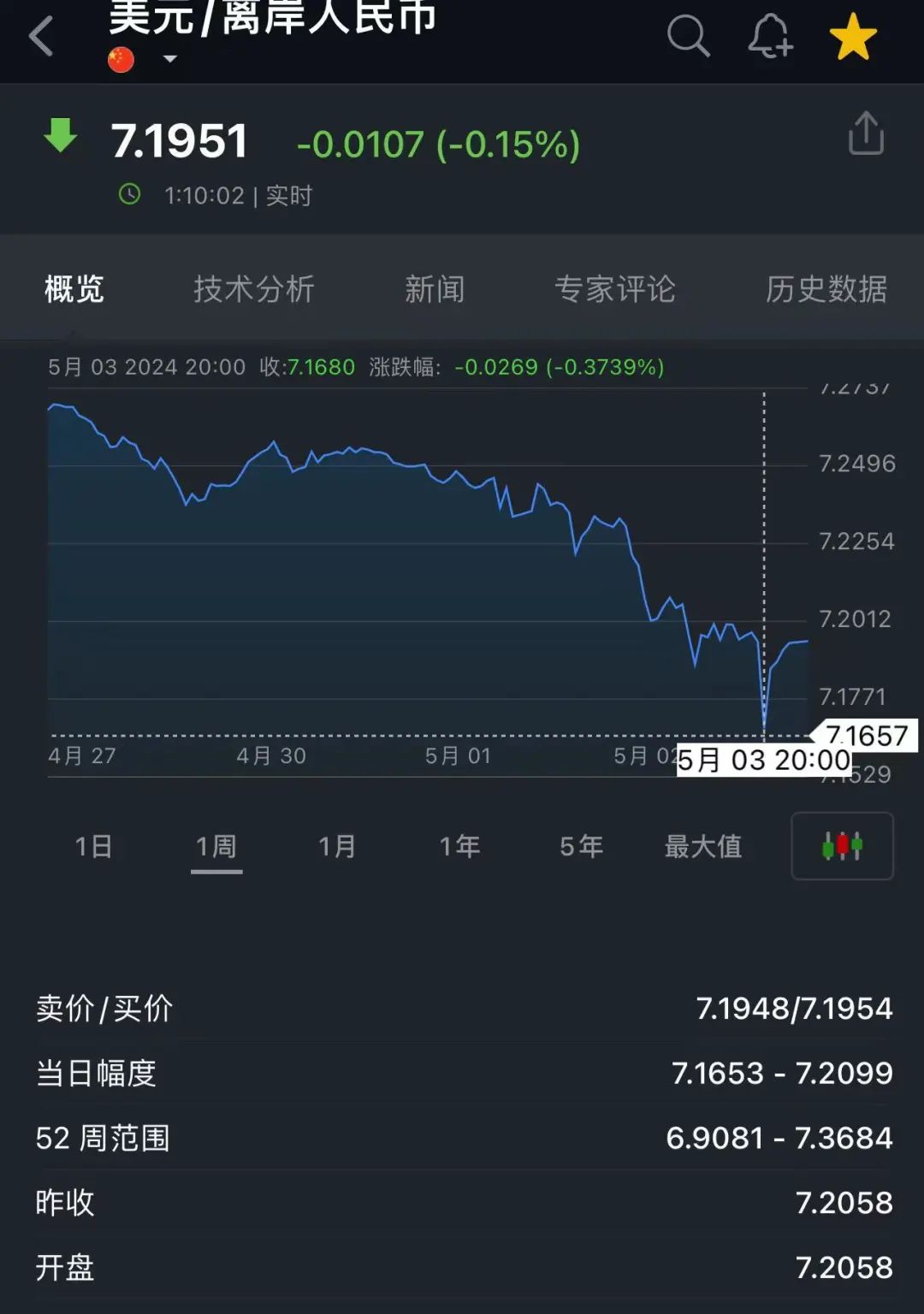

美元走弱的同时,非美货币全线走强,日元兑美元汇率一度大涨1%,最高触及152.00关口;本周,日元兑美元汇率上涨了4%,有望创下2022年11月以来的最佳单周涨幅。欧元兑美元急涨,刷新4月10日以来的高点,现报1.0761;澳元兑美元日内涨幅一度超1%,报0.6610;挪威克朗兑美元一度大涨超2%,报0.0920。离岸人民币兑美元一度升破7.17,最高触及7.1656,创1月下旬以来最高水平,截至发稿时下跌,现报7.1951。

连黄金、白银都一度出现拉升。不过,随后又直线跳水。

(声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)

编辑|程鹏 易启江

校对|赵庆

封面图片来源:视觉中国(资料图 图文无关)

每日经济新闻综合自中国基金报、上海证券报、中国证券报、券商中国、公开信息