截至美股收盘,美股三大指数均大幅收跌,纳指跌2.04%,本月累跌4.41%;标普500指数跌1.57%,本月累跌4.16%;道指跌1.49%(570.17点),本月累跌5%。三大指数均止步月线五连涨。

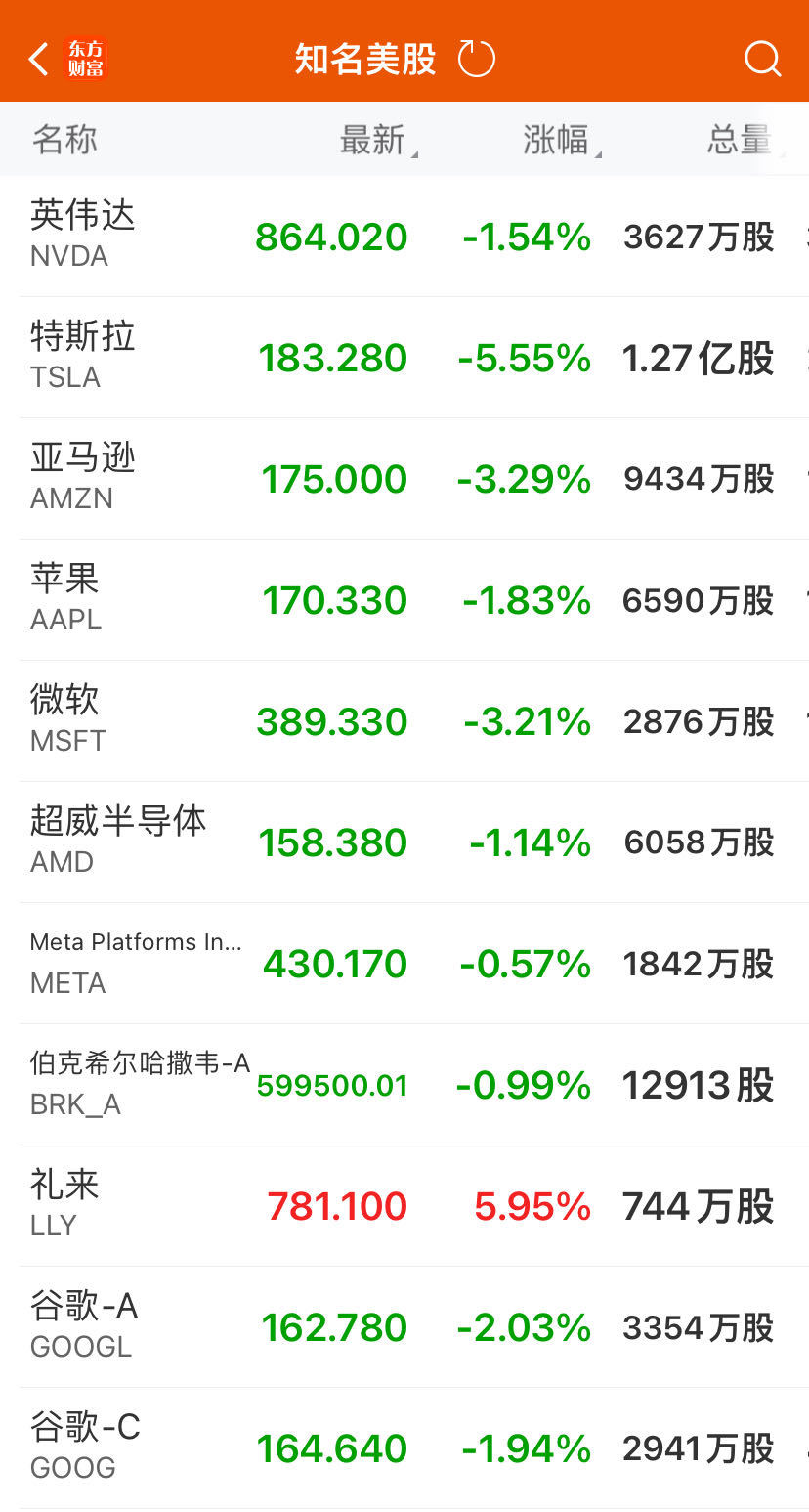

大型科技股普跌,特斯拉跌超5%,市值大跌343.4亿美元(约合人民币2490亿元),微软、亚马逊跌超3%,谷歌、英特尔跌超2%,英伟达、苹果、奈飞跌超1%,Meta小幅下跌。其中,英特尔本月跌超31%,创下2002年以来最大单月跌幅。公布财报后,AMD、超微电脑盘后股价大跌。

热门中概股普跌,纳斯达克中国金龙指数跌3.23%,4月累计上涨0.71%。唯品会、哔哩哔哩跌超5%,爱奇艺跌超4%,京东、网易跌超3%,微博、腾讯音乐、百度、理想汽车、满帮、阿里巴巴跌超2%,富途控股、拼多多跌超1%。蔚来涨超2%,小鹏汽车小幅上涨。

此外,国际金价收跌,COMEX黄金期货下跌54.80美元,跌幅2.32%,报2302.90美元/盎司。比特币盘中跌超5000美元,跌穿6万大关创一个月新低,4月跌约16%。

七巨头全军覆没,纳指大跌逾2%

截至收盘,纳指跌2.04%,4月累跌4.41%;标普500指数跌1.57%,4月累跌4.16%;道指跌1.49%,4月累跌5%。三大指数均止步月线五连涨。

美股行业ETF收盘全线下跌,能源业ETF跌2.98%,可选消费ETF跌2.43%,全球航空ETF跌2.24%,科技行业ETF跌2.20%,全球科技股ETF跌2.18%,半导体ETF、网络股指数ETF、银行业ETF、区域银行ETF各跌至少1.5%,生物科技指数ETF及金融业ETF跌约1%。

大型科技股普跌,特斯拉跌超5%,微软、亚马逊跌超3%,谷歌、英特尔跌超2%,英伟达、苹果、奈飞跌超1%,Meta小幅下跌。

减肥药巨头礼来公司大涨6%,基于GLP-1药物在今年余下时间的扩产更具“可见性”,礼来在财报中提高了全年业绩指引。

美国知名在线教育公司Chegg跌近28%,Coursera跌逾14%,受ChatGPT等AI浪潮冲击,两家公司发布了令人失望的业绩指引。

热门中概股普跌,纳斯达克中国金龙指数跌3.23%,4月累计上涨0.71%。唯品会、哔哩哔哩跌超5%,爱奇艺跌超4%,京东、网易跌超3%。蔚来涨超2%,小鹏汽车小幅上涨。

消息面上,美国劳工部周二公布的数据显示,美国劳动力成本在第一季度加速上涨(1.2%),幅度超出预期,凸显了持续的工资压力正助长通胀居高不下,强化了美联储维持利率不变的前景。

另外一项调查显示,美国4月消费者信心指数明显恶化,降至逾一年半以来的最低水平。芝加哥地区的制造业活动收缩,采购经理人指数为37.9,为2022年11月以来的最低水平。这一系列数据增加了美国经济陷入滞胀的风险,即经济停滞与高通胀同时存在的经济现象,使得政策制定者难以通过常规的货币政策来解决经济问题。

与此同时,“新美联储通讯社”Nick Timiraos:预计美联储5月1日将再次按兵不动。但这次,可能会侧重于如何针对通胀和薪资上行风险酝酿美联储的反应功能。而不是对(通胀和薪资)下行风险和良性通胀作何反应。

据外媒报道,美联储将于周三下午(当地时间)做出利率决定,由于通胀数据继续显示价格压力上升,官员们可能会表示不愿在近期内降低利率。RJ O'Brien and Associates全球市场洞察部董事总经理Tom Fitzpatrick表示,新的劳动力成本报告“不会让美联储改变他们‘不急于放松’的立场”。

尽管4月份出现挫折,但标准普尔500指数仍较去年10月的低点上涨了20%以上,因投资者押注经济能够承受更高的利率,并纷纷涌入英伟达等人工智能领域。过去一个月的数据引发了人们对顽固通胀是否在削弱经济,同时使美联储保持限制性模式的质疑。麦当劳在其周二的季度报告中警告称,由于价格上涨,消费者将变得更加挑剔。

财报后亚马逊跳涨、AMD、超微大跌

财报后礼来收涨6%、亚马逊盘后一度涨6%,AMD盘后跌超7%、AI“妖股”超微(SMCI)盘后跌超10%。

亚马逊Q1财报亮眼,云计算业务增长显著

亚马逊公布的第一季度收益和营收均超出预期,这主要得益于广告和云计算业务的增长。在盘后交易中,该公司股价小幅上涨。

以下是该公司的具体表现:

每股收益:98美分,伦敦证券交易所预期为83美分

营收:1433亿美元,伦敦证券交易所预期为1425亿美元

华尔街也在关注以下关键数据:

亚马逊网络服务:根据StreetAccount的数据,营收为250亿美元,预期为245亿美元

广告:根据StreetAccount的数据,营收为118亿美元,预期为117亿美元

本季度,该公司的营业利润飙升逾200%,至153亿美元,远超过营收增长,这是该公司削减成本措施和注重效率提升盈利能力的最新迹象。AWS占总营业利润的62%。净利润也增长逾两倍,从一年前的31.7亿美元(合每股31美分)增至104亿美元(合每股98美分)。销售额较一年前的1274亿美元增长了13%。

亚马逊预计第二季度盈利能力将继续跃升,但增速将有所放缓。该公司表示,营业利润将在100亿至140亿美元之间,高于一年前的77亿美元。

亚马逊表示,当前季度营收预计将在1440亿至1490亿美元之间,即增长7%至11%。伦敦证券交易所的数据显示,分析师此前预计增长12%,至1501亿美元。

第一季度,AWS的销售额增长了17%,达到250亿美元,超过了华尔街12%的销售增长预期,即245亿美元。在过去的一年里,由于企业削减了云支出,AWS的增长有所放缓。但亚马逊高管表示,他们看到成本优化正在逐渐减弱,并指出生成式人工智能的需求可能为其云业务带来福音。

亚马逊的收益增长在一定程度上是由广泛的成本削减、对其履行业务的调整以及云支出的稳定推动的。

亚马逊的广告部门销售额激增了24%,略高于市场预期。这是亚马逊开始在Prime Video上投放广告后的首份报告,分析师预测此举可能随着时间的推移产生可观的收入。亚马逊的广告业务增长速度超过了零售或云计算业务,已成为亚马逊越来越重要的利润驱动力,并已成为在线广告领域的主要参与者。

亚马逊在大型互联网公司中仍然独树一帜,因为它尚未实施季度股息,尽管其现金和等价物在该季度从一年前的543亿美元跃升至739亿美元。Meta在2月份宣布了每股50美分的首次股息,Alphabet随后在上周告诉投资者,它将开始支付每股20美分的股息。这些公司还宣布了数十亿美元的股票回购计划。

超微电脑第三财季业绩不及预期

4月30日周二美股盘后,“AI最妖股”超微电脑发布了略低于预期的2024年第三财季业绩以及超预期的第四财季业绩指引。超预期的第四财季业绩指引带动超微电脑周二盘后大涨超过7.12%,然而,尽管公司对未来收入非常乐观,但由于第三财季的实际收入没有达到市场预期,超微电脑股价又跌超9%。

财报显示,超微电脑第三财季营收为38.5亿美元,同比增长200.8%,低于分析师预期的39.5亿美元。毛利率为15.5%,高于2024财年第三财季的15.4%,低于去年同期的17.6%。调整后EPS为6.65美元,高于分析师预期5.78美元。对于第四财季,超微电脑预计净营收51亿至55亿美元,高于分析师预期的47.3亿美元。

周二超微电脑尾盘跳水并收跌3.54%,今年以来累涨200.86%,最近一年累涨717.05%,远远跑赢标普、纳指、道指等大盘指数,但较3月8日创下的历史收盘新高每股1140.01美元回落超24%。

此前,超微电脑在4月19日周五的一份简短新闻稿中表示,将于4月30日公布第三财季业绩。然而,该公司打破了此前提供初步业绩的惯例,这引发投资者担心,疯狂减持该股。而且需要注意的是,超微公司周五未就媒体询问进行回应。导致超微电脑股价暴跌超过23%,创两个月新低。

AMD芯片销量展望不符市场高调预期

4月30日周二美股盘后,在AI芯片领域奋起直追英伟达、在CPU领域不断从英特尔手中攻城略地的半导体巨头AMD发布了2024年第一季度财报。财报显示,AMD一季度营收较上年同期的53.5亿美元增2%至54.7亿美元,略高于市场预期的54.5亿美元,但环比低于去年四季度的61.7亿美元。目前,AMD股价盘后跌近7%。

调整后EPS为每股收益0.62美元,高于市场预期的0.61美元和去年一季度的0.60美元。在GAAP项下,一季度净利润1.23亿美元或每股收益0.07美元,去年同期为净亏损1.39亿美元或每股亏损0.09美元。

公司一季度GAAP项下的毛利率同比上升3个百分点至47%,非GAAP的毛利率上升2个百分点至52%,非GAAP的运营利润为11亿美元,净利润为10亿美元,盈利能力继续加强。业绩指引方面,AMD预计今年二季度营收约为57亿美元,上下浮动3亿美元,区间中点等于同比增长约6%、环比增约4%,持平市场预期的57.2亿美元,非GAAP的毛利率将进一步增至53%。

公司首席财务官称将继续推动收入增长和利润率提高,同时投资未来的巨大人工智能机会。但有分析指出,仅仅发布一份略超预期的财报以及符合预期的营收指引,对期待AI迅速提供业绩助力的投资者来说是不够的,这才令AMD盘后股价跌幅不断扩大。

AMD董事长兼首席执行官苏姿丰(Lisa Su)将今年MI300 AI加速器芯片的年销售额预测从年初的35亿美元上调至40亿美元,而此前市场认为60亿美元都是保守数字,失望情绪可能也参与加速盘后股价下挫。相比之下,英伟达一季度数据中心销售额达到184亿美元。苏姿丰称,一季度AMD赢得了服务器CPU芯片的市场份额,“由于人工智能服务器的蓬勃发展,AMD看到了对其CPU的需求改善迹象”。

苏姿丰评价称:“第一季度业绩强劲,在MI300 AI加速器出货量增长以及锐龙Ryzen和EPYC处理器的采用等推动下,公司的数据中心逾客户端业务均实现了同比增长超过80%。”

分业务来看,包含全新AI芯片的数据中心事业部一季度收入较上年同期的13亿美元大幅增长80%至23亿美元,创下该业务部门的历史最高纪录,高于市场预期的22.7亿美元,也明显好于去年四季度的收入同比增速38%,代表去年底推出的人工智能MI300芯片功劳卓著。

尽管公司一季报好于预期,包含AI芯片销售的数据中心收入、以及与PC市场改善紧密相连的客户端收入都同比激增80%,但其对二季度的营收指引符合预期“没有制造兴奋度”,对AI加速器芯片的年销量预期上调后仅为40亿美元,远逊竞争对手英伟达,盘后股价跌幅一度加深至9%。

每日经济新闻综合上市公司财报、公开信息

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

封面图片来源:视觉中国