◎在如今电解液市场面临价格下降和产能过剩压力的情况下,电解液厂商昆仑新材拟募集资金10亿元,全部用于建设年产24万吨锂离子电池电解液项目,届时公司电解液产能将从目前的6万吨/年提升至30万吨/年,然而公司2023年上半年的产能利用率已经出现明显下降。

每经记者|张明双 每经编辑|杨夏

2021年前后,由于新能源汽车的快速发展,电池电解液市场供不应求,价格飞涨,许多厂商大幅度提高产能,如今甚至出现产能过剩、价格下降的情形。正在闯关创业板IPO的香河昆仑新能源材料股份有限公司(以下简称昆仑新材)也面临这样的局面。

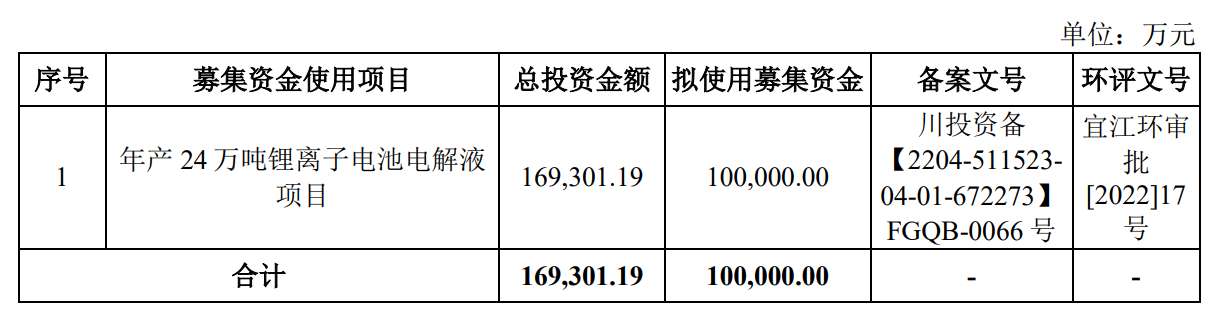

按照招股书,昆仑新材拟募集资金10亿元,全部用于建设年产24万吨锂离子电池电解液项目,届时公司电解液产能将从目前的6万吨/年提升至30万吨/年,然而公司2023年上半年的产能利用率已经出现明显下降。

此外,《每日经济新闻》记者发现,公司上述募投项目总投资16.93亿元,一期的12万吨已经于2023年7月投产,但仍计划募资10亿元投入该项目。

此次昆仑新材IPO募投项目为年产24万吨锂离子电池电解液项目,由全资子公司宜宾昆仑新能源有限公司(以下简称宜宾昆仑)作为实施主体,募投项目总投资金额16.93亿元,拟使用募集资金10亿元,拟建地点为四川省宜宾市江安县阳春工业园,项目建设期约为项目启动后1年。

记者注意到,该项目已于2022年开始建设,一期12万吨/年的产能已投产。

昆仑新材官网一则新闻显示,2023年7月25日,昆仑新材举办宜宾昆仑24万吨电解液项目(一期)投产仪式。此前公司于2022年3月25日与江安县人民政府签订投资协议,2022年7月份正式开始动工,仅用时短短一年,总建设产能24万吨的一期工程已经竣工。

根据审核问询函回复,截至2024年1月(问询函回复出具日),宜宾昆仑处于设备带料调试、小批量试制的试生产阶段。昆仑新材在预计产能利用率时,将2025年设计产能定为18万吨,即现有6万吨产能及宜宾昆仑一期12万吨产能。昆仑新材表示,募投项目剩余12万吨产能于2025年内释放存在一定不确定性。

项目总投资16.93亿元,在一半产能已投产的情况下,还拟投入10亿元募集资金是否具有合理性?4月24日,昆仑新材在回复《每日经济新闻》记者的邮件中并未明确回应上述问题,仅表示以公司募投项目实施完成后设计产能30万吨进行测算,公司产能预计占比约6.47%,与目前公司市占率差距较小,公司新增产能规模合理。

记者注意到,昆仑新材募投项目还存在未批先建的情况。对于宜宾昆仑未取得环评批复、建设工程规划许可证、消防设计审查意见、建筑工程施工许可证、安全条件审查意见书、安全设施设计审查意见书等建设手续,即进行建设的情形且未及时停止建设,江安县应急管理局于2022年11月24日对宜宾昆仑作出警告并处罚款3万元的行政处罚。昆仑新材称,宜宾昆仑进行了积极整改,并取得了相关建设手续。

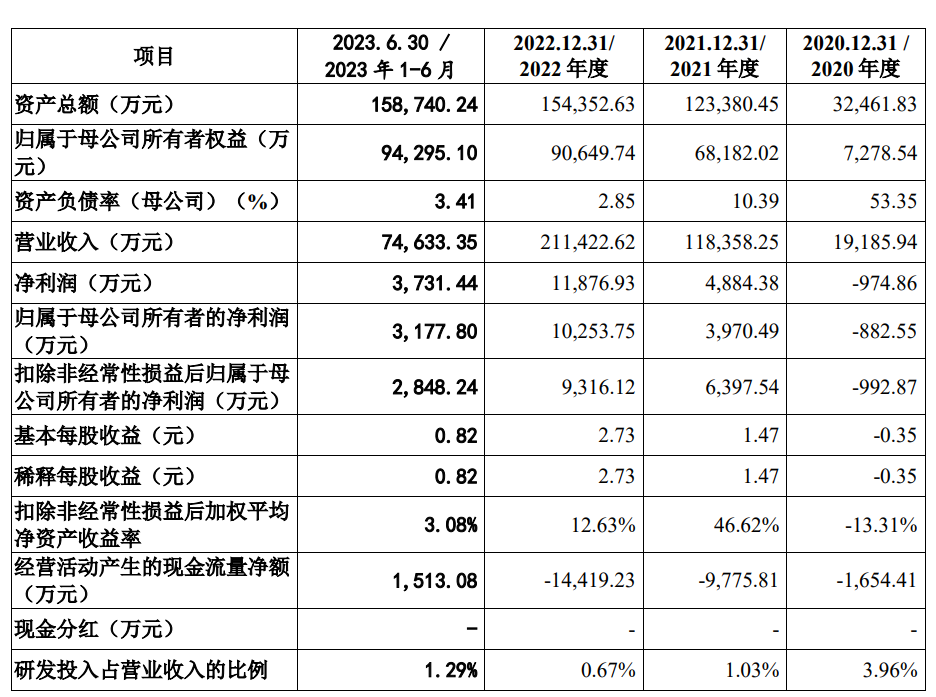

昆仑新材的产品较为单一,锂离子电池电解液占收入比例超过98%。报告期(2020年—2022年及2023年上半年)内,昆仑新材实现营业收入分别为1.92亿元、11.84亿元、21.14亿元、7.46亿元,实现净利润分别为﹣974.86万元、4884.38万元、1.19亿元、3731.44万元。

2020年,昆仑新材还处于收入规模较小、利润亏损阶段,2021年开始进入业绩高速增长期,这主要受益于下游新能源汽车及动力电池需求的快速增长。2021年,由于主要原材料六氟磷酸锂供不应求,电解液单价也急剧上涨。昆仑新材的电解液单价由2020年的3.19万元/吨提高到2021年的7.18万元/吨。

在此情况下,电解液及上游原材料产能扩产加快,2022年第一季度后,随着市场供应量增加,六氟磷酸锂及电解液价格逐步下降。2022年、2023年上半年,昆仑新材的电解液单价分别为5.89万元/吨、3.46万元/吨,呈现连续下降趋势。这也导致公司2023年上半年营业收入、净利润分别同比下滑21.46%、45.33%

与其他电解液厂商一样,昆仑新材也在近几年加大了扩产力度。报告期内,公司产能分别为2.02万吨/年、2.02万吨/年、4万吨/年、3万吨/年,产能利用率分别为30.47%、79.21%、91.65%、72.33%。

2022年7月,随着湖州厂区4万吨电解液生产线正式投产,昆仑新材产能提升至6万吨/年;2023年7月,募投项目一期产能12万吨/年投产,二期产能12万吨/年待建。

值得注意的是,由于近两年扩张规模较大,目前电解液行业已出现一定程度的产能过剩,主要上市公司如天赐材料(SZ002709,股价20.26元,市值389.83亿元)等2023年业绩明显下降。天赐材料在2024年4月的业绩说明会上表示,目前电解液价格已经到了行业普遍不盈利的底部水平,但由于供需关系仍然宽松,市场仍处于供大于求的阶段,预计行业会经历一段时间的落后产能出清。

事实上,已有部分电解液厂商延缓或减少扩产项目。2024年4月,行业龙头新宙邦(SZ300037,股价30.88元,市值232.80亿元)宣布其募投项目“荆门新宙邦年产28.3万吨锂电池材料项目”延期,二期10.30万吨锂电池电解液产能建设由2024年12月31日延长至2026年12月31日。2023年9月,胜华新材(SH603026,股价40.50元,市值82.09亿元)在增发预案中,取消了“年产30万吨电解液项目(东营)”和“年产20万吨电解液项目(武汉)”两个电解液募投项目。

那么昆仑新材是否也会面临产能过剩?对此昆仑新材表示,尽管电解液市场存在一定程度上的名义产能过剩,但行业内头部厂商产能与市场实际需求相匹配。

昆仑新材回复记者称,根据伊维经济研究院数据,2020年—2022年,公司的市场份额分别为2.8%、3.6%和4.3%,2023年上半年市占率进一步增长至4.6%,呈现良好的增长态势市场;以公司募投项目实施完成后设计产能30万吨进行测算,公司产能预计占比约6.47%。因此,昆仑新材认为“募投项目投产后产能利用率不足的风险较低”。

我国动力锂离子电池行业竞争格局较为集中,处于上游的昆仑新材也呈现客户集中度较高的情形。报告期内,公司对前五大客户的收入占比分别为55.33%、73.22%、86.18%和82.07%,其中向第一大客户宁德时代销售收入占比分别为28.22%、45.97%、58.59%和53.81%。

记者注意到,报告期内,昆仑新材前五大客户数量合计11家,名单变化较大,合作开始时间多为2019年—2021年期间。其中,亿恩科新能源科技(张家港保税区)有限公司(以下简称张家港亿恩科)是相对特殊的重要客户。2021年、2022年及2023年上半年,张家港亿恩科是公司第二大客户,销售金额分别为2.40亿元、3.50亿元、1.27亿元,销售收入占比分别为20.27%、16.54%、17.08%。

张家港亿恩科系昆仑新材比照关联方披露的重要企业,系昆仑新材子公司湖州昆仑亿恩科电池材料有限公司(以下简称湖州昆仑)的少数股东ENCHEM在中国设立的全资子公司。

2020年9月,由于尚未在中国建设自有电解液产能,ENCHEM增资湖州昆仑,旨在以湖州昆仑为经营主体,通过ENCHEM及其子公司向韩资锂电池企业在中国运营的工厂提供电解液产品,昆仑新材则希望借助ENCHEM的销售渠道,为开拓LG、SK等客户提供机会,同时促进湖州昆仑一期2万吨电解液产能的消化。

双方签署合资协议后,湖州昆仑与张家港亿恩科签署了为期三年的独家供货协议,约定除了ENCHEM直接供应其生产的电解液外,湖州昆仑为ENCHEM在中国地区销售锂电池电解液(通过张家港亿恩科)的唯一供货商。

不过,ENCHEM已通过控股子公司自建电解液产能。2022年7月,ENCHEM通过增资持有山东天润新能源材料有限公司(现名“亿恩科天润新能源材料(山东)有限公司”)67%股份,该公司于2023年9月投产10万吨电解液项目,现有产能13万吨。

2023年10月,湖州昆仑与张家港亿恩科的独家供货协议到期后,双方签署了一般供货协议。昆仑新材承认,由于公司不再享有独家供货地位,双方的合作规模和合作紧密度存在下降的可能;且ENCHEM已自建较大规模产能,若能够满足SK等韩资在华企业的技术和品质要求,张家港亿恩科可能进一步减少对湖州昆仑的电解液采购。

对此昆仑新材回复记者表示,2023年11—12月,公司向张家港亿恩科的销量为380.16吨,较去年同期减少62.83%,双方电解液购销合作规模同比出现较大幅度的下降。针对双方合作规模下降对公司造成的不利影响,公司通过加强与其他大客户合作以及开拓新客户提升其销售规模,并在2023年11-12月实现了总体销量同比增长,因此,一般供货协议取代独家供货协议对公司原材料供应稳定性、经营业绩及持续经营能力不存在重大影响。

封面图片来源:视觉中国-VCG211461430752

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。