◎布局短剧赛道,放大AIGC与精准营销商业化的空间,发力国际化,都有成为新增长点的潜力。不过,每一项都需要长周期投入,且远水无法解近渴。

每经记者|王郁彪 每经编辑|刘雪梅

在SaaS市场整体环境仍不乐观的2023年,微盟交了一份还算不错的成绩单。

3月28日,微盟集团(HK 02013,股价1.92港元,市值53.66亿港元)发布了2023财年报告。数据显示,微盟2023年总收入为22.28亿元人民币(下同),同比增21.1%。其中,商家解决方案收入贡献了绝大部分的收入增长,2023年该部分收入同比增60.5%为8.78亿元,占总营收近40%比重。

特别是“栖息”在腾讯生态之下,受益于过去一年腾讯视频号商业化进程的加速等因素,微盟的营销、广告业务收入都保持了相对高增速。此外,微盟还扩展了快手、小红书、支付宝等渠道。

净利方面,《每日经济新闻》记者注意到,2023年微盟经调整净亏损同比大幅减少73.4%为3.88亿元。2023年下半年微盟经营现金流转正为0.6亿元。

贯彻大客户战略、适配腾讯生态的扩容,微盟在过去一年算是暂时稳住了业务的基本盘,但这还远远不高。与所有国内SaaS厂家面临的处境一致,市场环境骤变,高增长不再已成事实,大家承受住了一时阵痛,但该用什么撑起新阶段的想象,至关重要。

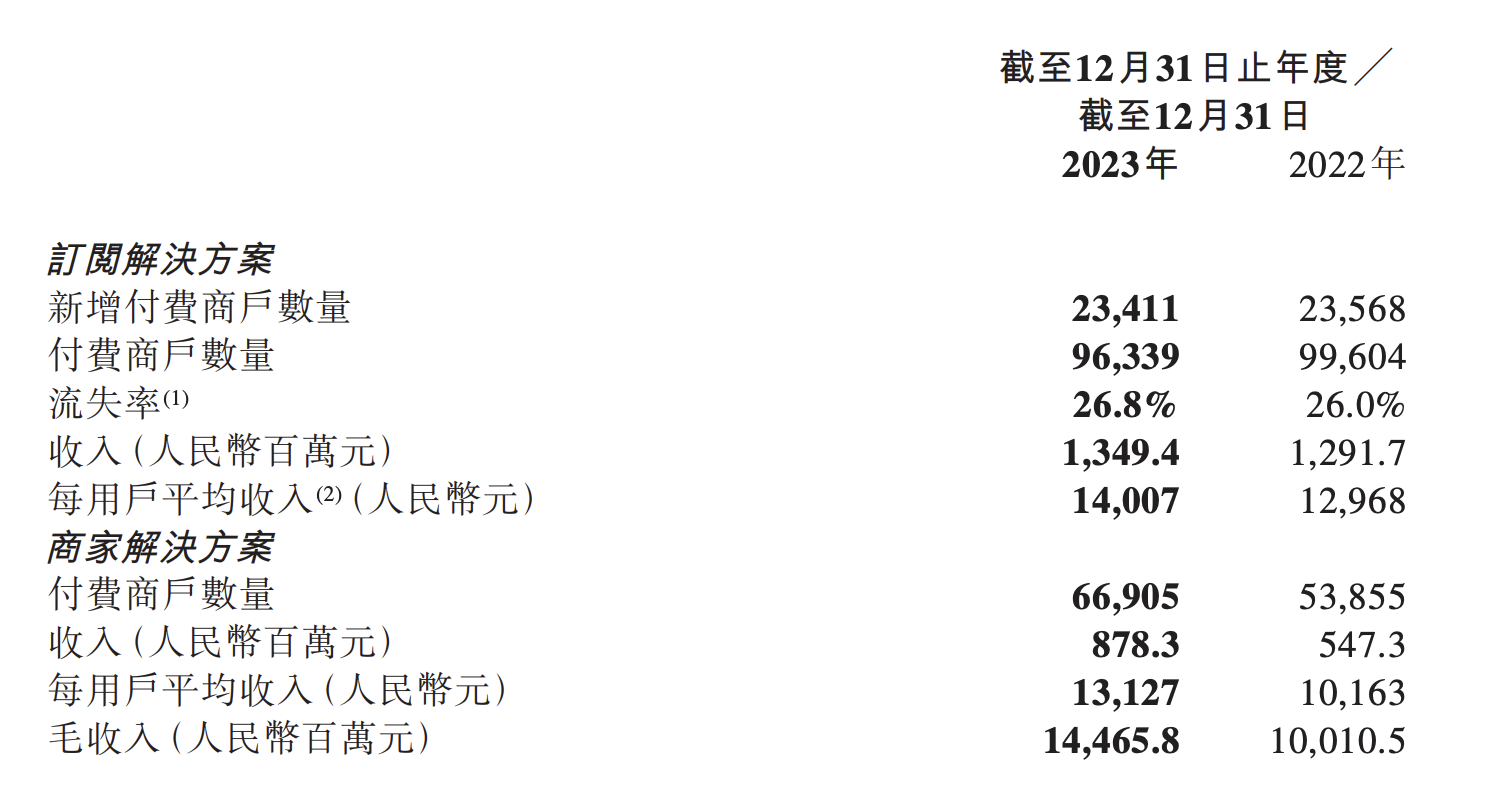

订阅解决方案收入是微盟的主营业务,占总营收比约为60%。分板块业务收入情况来看,2023年微盟订阅解决方案收入为13.49亿元,同比增长4.5%,其中,付费商户数为96339,同比下降3.3%。不过,每用户平均收入增长8%至14007元。

这部分收入中,智慧零售业务同比增长明显,2023年,智慧零售收入为6.13亿元,同比增长19.5%,同比内生增长32.2%,占整个订阅解决方案收入的45.5%,商户数为6826家。

针对该部分收入增速的放缓,微盟在财报中解释称,消费零售经历2023年初的回升期以及2023年下半年弱于预期的复苏期,受到了2022年订单量疲软造成的递延收入不足的压力以及2023年消费弱复苏影响。

而另一项商家解决方案收入,则为微盟贡献了2023年绝大部分的营收增长。

财报数据显示,2023年,商家解决方案收入为8.78亿元,同比增长60.5%,付费商户数也增长了24.2%至66905名,每付费商户平均开支上升16.3%至21.6万元。

微盟在财报中表示,2023年其广告业务维持在腾讯社交广告业务中的优势份额,盈利情况有所改善。2023年,微盟助力商户投放的广告毛收入为144.66亿元,同比增长44.5%。

伴随视频号商业化进程,微盟营销的市场渗透和成长速率靠前,特别是在消费品、大健康、旅游、汽车等行业消耗有明显增幅。财年内,微盟的腾讯广告大盘消耗同比增长63%。

除了稳住腾讯生态内业务增长的基本盘外,微盟也发力了快手、小红书、支付宝等多渠道流量平台,提升营销的商业增长空间。数据显示,微盟2023年服务商家在快手赛道内的年度消耗同比增长164%。

今年3月,微盟3000万元战略投资了上海拌饭讯息科技有限公司(简称拌饭科技),布局短剧赛道。Sora的横空出世,加之短剧的爆火,让内容原创赛道迎来新的变局。

对于这笔投资,微盟解释称,将在专业投流和内容原创等方面互补融合,提升数字营销的内容分发能力,构建包括IP创意、影视剧制作、成片发行、用户增长的全链路短剧业务,同时拓展更多AI的商业场景。

2023年,微盟推出了AI应用型产品WAI,通过开源自研与百度文心一言、腾讯混元、智普等AI技术公司进行合作,拓展实际商家业务场景。而此次投资,微盟也是想借Sora的东风,将微盟WAI发力生成视频商业化应用。

从过去一年财务数据来看,微盟营销收入增速势头明显,一定程度上也离不开AI在SaaS以及营销等场景中的落地应用。比如,在精准营销方面,微盟WAI可以为微盟营销提供包括广告物料制作、广告精准投放、直播数字人等AI技术支持,拓展应用场景。

过去一年多来,“AI+SaaS”概念被数次提及,这是失速后的SaaS市场恰好需要的“兴奋剂”,对于赛道内玩家而言,谁能率先做深度结合,加速落地应用,抢占下一阶段的筹码就更多。

对重返高增长的渴望,微盟也加注到了海外业务的布局上。除了通过“SuperApp解决方案”发力技术出海外,财报电话会上,微盟高管指出,“今年短剧市场规模在350亿左右,在不久的将来或会超过电影票房市场。短剧出海,或将成为公司新增长点。”

的确,随着短视频在全球的覆盖和渗透,由于海外用户规模巨大、整体付费意愿强等,短剧出海已成为无法忽视的重要趋势。

财报显示,2023年,微盟成为了谷歌中国区域一级代理商、Apple Ads官方合作商等,也与包括Meta、TikTok在内的平台建立了合作。希望借助海外社交媒体的营销流量经验,拓展海外短剧赛道,从而扩大公司海外投流规模,同时与海外营销业务打配合。

布局短剧赛道,放大AIGC与精准营销商业化的空间,发力国际化,都有成为新增长点的潜力。不过,每一项都需要长周期投入,且远水无法解近渴。

2024年,SaaS玩家们仍然要把主要精力放在核心业务的增长中,包括利润、商家订阅解决方案收入的平衡以及付费商户数的止跌上。毕竟,只有基本盘稳住了,才有谈未来增长的资格。

封面图片来源:企业供图

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。