日前,中信银行举办了2023年度业绩发布会,中信银行董事长方合英在发布会上表示,稳息差不意味着息差不下降,而是尽量少降。银行对实体经济“减费让利”实际上是“让在息差上,利在资产质量上”,银行应重在负债端、兼顾资产端。

每经记者|肖世清 每经编辑|马子卿

3月22日,中信银行(SH601998,股价6.13元,市值3002亿)举办了2023年度业绩发布会,在披露财务数据的同时,该行多位高管回应了市场关注的“息差收窄”“房地产风险防控”等问题。

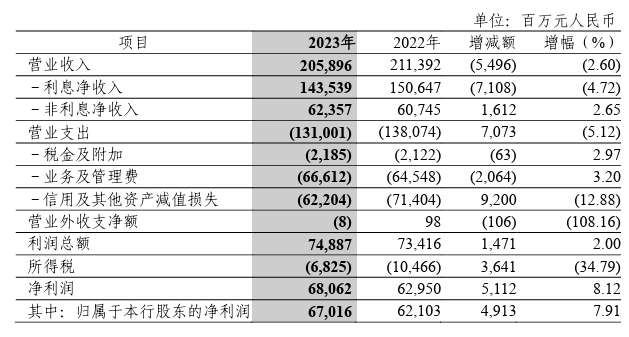

数据显示,截至2023年末,中信银行总资产突破9万亿元(集团口径,下同),比上年末增长5.91%。实现营业收入2058.96亿元,比上年下降2.60%,其中非利息净收入623.57亿元,比上年增长2.65%;实现归属于该行股东的净利润670.16亿元,比上年增长7.91%。

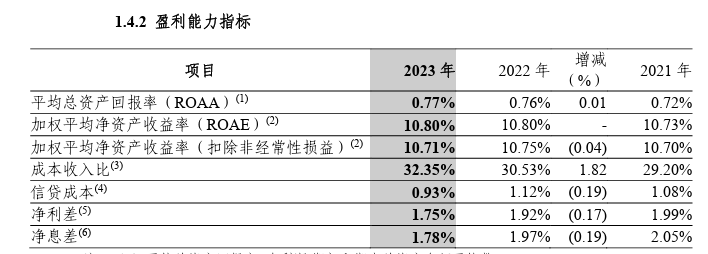

另外,行业大环境影响,2023年该行息差、利差进一步收窄。报告期内,该行净息差为1.78%,比上年下降0.19个百分点;净利差为1.75%,比上年下降0.17个百分点。

对此,中信银行董事长方合英表示,稳息差是现在的一个大话题、热话题,在三年前我们就提出稳息差思路,进行前瞻性布局,连续4年把稳息差作为第一经营主题,不是说稳定不降,正因为降了,所以提出稳息差,努力少降。

方合英称,稳息差不意味着息差不下降,而是尽量少降。银行对实体经济“减费让利”实际上是“让在息差上,利在资产质量上”,银行应重在负债端、兼顾资产端。

报告期内,中信银行实现营业收入2058.96亿元,比上年下降2.60%;实现归属于本行股东的净利润670.16亿元,比上年增长7.91%;平均总资产回报率(ROAA)为0.77%,比上年上升0.01个百分点,加权平均净资产收益率(ROAE)为10.80%,与上年持平。

数据显示,2023年末商业银行净息差下滑至1.69%,首次跌破1.7%关口,2021年末为2.08%。去年中信银行息差、利差均有所收窄。报告期内,该行净息差为1.78%,比上年下降0.19个百分点;净利差为1.75%,比上年下降0.17个百分点。

对此,该行在报告中指出,2023年,在净息差行业性收窄的大环境下,积极响应国家政策导向,服务支持实体经济,调整优化结构,负债端以提高负债质量为重点,有效管控负债成本,资产端围绕国家战略,加大信贷投放力度,改善整体收益水平,力促稳息差。

而中信银行董事长方合英也在发布会上表示,稳息差不意味着息差不下降,而是尽量少降。银行对实体经济“减费让利”实际上是“让在息差上,利在资产质量上”,银行应重在负债端、兼顾资产端。

该行行长刘成指出,在利率下行的过程中,银行业的净息差面临着持续收窄的压力,但息差不是一个简单的由市场决定的变量。要把稳息差放在重要位置,坚持做好量价平衡,努力做到量、势、价好。

刘成还表示,2024年将继续把“稳息差”放在突出重要的位置上,坚持做好量价平衡,努力做到量适价好。当然真正要把息差进一步稳住,进一步保持竞争力,需要在资产端、负债端发力。

民生证券分析师余金鑫指出,该行息差压力主要来自资产端收益率下行。展望24年情况,LPR下行背景下净息差仍存在收窄压力,不过仍有一定支撑因素,一是存款挂牌利率下调的利好逐渐释放,二是在“零售第一战略”的指引下,中信银行零售信贷投放有望延续亮眼表现,结构上提升贷款收益率。

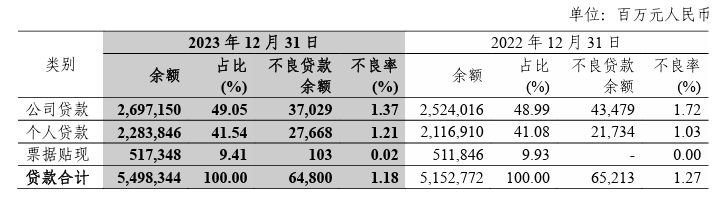

截至报告期末,中信银行资产总额9.05万亿元,比上年末增长5.91%;贷款及垫款总额约5.5万亿元,比上年末增长6.71%;客户存款总额约5.4亿元,比上年末增长5.86%。

贷款方面,该行贷款总额约5.5万亿元,较上年末增加3455.72亿元。其中,公司贷款(不含票据贴现)余额2.7万亿元,较上年末增加1731.34亿元,增长6.86%;个人贷款余额2.28万亿元,较上年末增加1669.36亿元,增长7.89%。

值得注意的是,报告期内,该行零售管理资产规模突破4万亿元,私行管理资产站上万亿台阶,零售营收贡献提升至42%,实现进阶。

该行副行长吕天贵指出,零售营收的总量和全行占比实现双提升,背后源于业务结构的优化,负债端人民币个人核心结算存款的增量比2022年提升1.6倍,个人存款成本率变动优于同业平均,资产端信用卡利息收入率同业领先,都有力支持全行稳息差。

吕天贵称,2024年,将聚焦“营收牵引、保持增量、挖掘存量、主动结构、跑赢大市”五项重点,实现“五个更加”的目标,包括:更快中收提升的AUM增长和结构优化、更有质量保障的贷款增长和场景渗透、更多五主价值的客户增长和存量转化、更有特色优势的客群经营和壁垒提升、更高营收占比的区域产能释放和潜力转化。

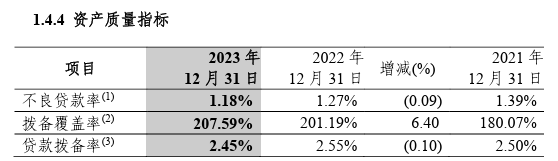

资产质量方面,2023年末,该行不良贷款余额648亿元,比上年末减少4.13亿元,下降0.63%;不良贷款率1.18%,比上年末下降0.09个百分点;拨备覆盖率207.59%,比上年末上升6.4个百分点。

具体来看,公司不良贷款(不含票据贴现)余额较上年末减少64.50亿元,不良率较上年末下降0.35个百分点;个人不良贷款余额较上年末增加59.34亿元,不良率较上年末上升0.18个百分点。

分行业看,租赁和商业服务业、建筑业、房地产业不良贷款余额分别较上年末减少72.44亿元、22.88亿元和18.13亿元,不良贷款率分别下降1.53、2.56、0.49个百分点。

副行长胡罡表示,该行对公房地产业务的四个特点:一是房地产对公贷款占比较低,房地产贷款只占对公贷款的9.62%,低于可比同业。二是结构调整比较早,处置也非常早。三是房地产管理比较严。一直实行名单制管理,由总行准入,同时严格区域管理,存量中绝大多数集中在一二线城市。四是“安全垫”比较厚。

关于怎么看房地产风险形势,胡罡表示,整体上,房地产风险处于逐步出清的过程中,何时企稳取决于销售量价的恢复情况。下一步对房地产的总体策略是“提质量、稳存量、优质量”,全面落实房地产融资的协调机制。

胡罡称,对于协调机制推送的“白名单”项目,坚持“市场化”和“法治化”原则,纳入全行的绿色审批通道。同时执行优选区域、优化结构的策略,对于好的区域、好的客户、好的产品坚决支持;对于存量客户,加强封闭式管理,稳妥化解存量风险。

封面图片来源:每日经济新闻 靳水平 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。