2016年以来,“租购并举”逐渐成为我国住房制度建设的重要方向,住房租赁市场发展进入加速期,众多长租公寓品牌涌现出来。2021年,中央提出发展保障性租赁住房,随后以保租房发展为核心,住房租赁政策支持体系逐渐完善。

随着保租房公募REITs、不动产私募投资基金试点、住房租赁信贷支持体系等政策的陆续出台,住房租赁领域“私募基金+信贷支持+公募REITs”的金融闭环逐渐形成,住房租赁企业的发展环境进一步改善。在此背景下,由每日经济新闻和中指研究院联合推出的《中国住房租赁需求趋势分析》,聚焦我国住房租赁需求特征,对租客画像、需求趋势进行分析,为市场参与者提供信息支持与决策参考。

一、租客画像

为充分反映居民的租房状况,了解居民当前的租房偏好和痛点问题,每日经济新闻和中指研究院自2022年6月起每半年对全国租客开展一次问卷调查,对租客画像进行描摹。2023年末的全国租客问卷调查,剔除无效样本后,共收回8976份有效租客样本。

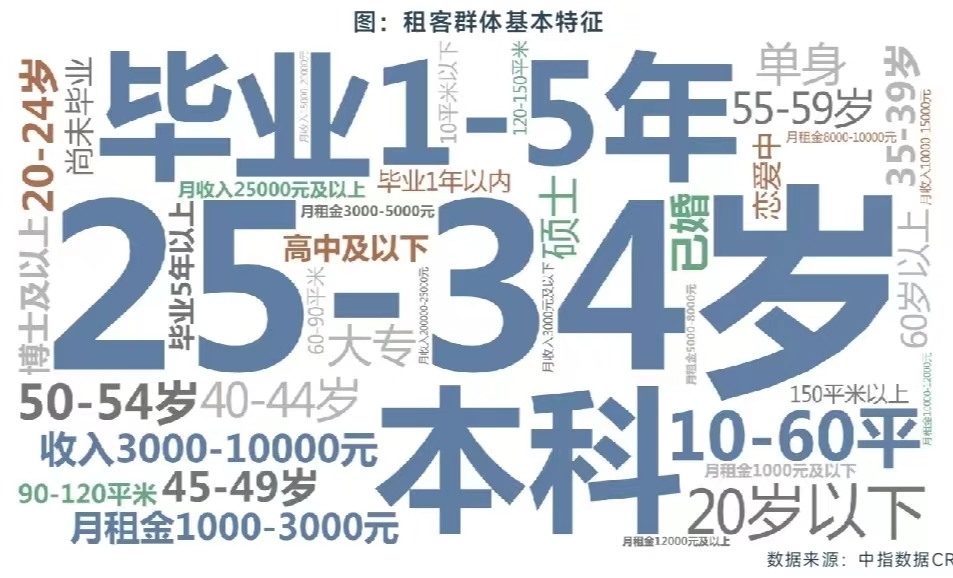

(一)租客群体基本特征:25-34岁、本科及以上学历、毕业1-5年。

根据中指研究院2023年末对全国租客的问卷调查数据,租客主要有以下一些特征:49%的受访租客年龄处于25-34岁区间,62%的受访租客为本科及以上学历,59%的受访租客毕业1-5年之间,53%的受访租客已婚,61%的受访租客家庭月收入分布在3000-10000元区间。租房方面,57%的受访租客月租金在1000-3000元之间,56%的受访租客租房面积在10-60平方米。

(二)整租、合租客群特征:整租客群年龄更大、毕业年限更长、多数已婚。

调查结果显示,72%的受访租客选择整租住房。整租客群以25-34岁、毕业1-5年内的本科学历、已婚群体为主。其中多数整租客群家庭月收入分布在3000-15000元之间,他们通常以2-3人的家庭为单位进行整租,更倾向选择月租金在1000-3000元、面积在10-60平的两居室,月租金占家庭收入的三成以内。

合租客群以25-29岁、毕业3年以内的本科学历、未婚群体为主。多数合租客群家庭月收入分布在10000元以内,他们通常与朋友、同事共同合租,月租金水平及租住面积与整租群体基本一致,但月租金占收入的比重在两至四成。

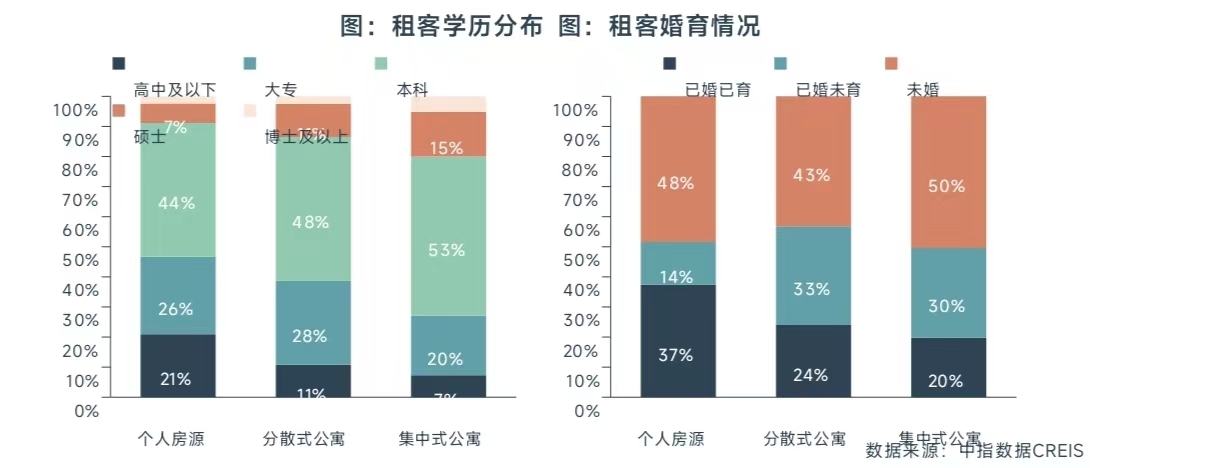

(三)集中式公寓客群特征:高学历、未婚、本地租客

根据租房类型,我们将租客群体分为集中式长租公寓租客、分散式长租公寓租客和个人房源租客,进一步分析发现,集中式公寓租客有以下一些个性特征:

集中式公寓租客学历更高。73%的集中式公寓租客为本科及以上学历,较个人房源高出19.6个百分点。

集中式公寓租客婚育比例较低。50.4%的集中式公寓租客未婚,较个人房源高出2.1个百分点;仅19.8%的集中式公寓租客已婚已育,较个人房源低17.6个百分点。

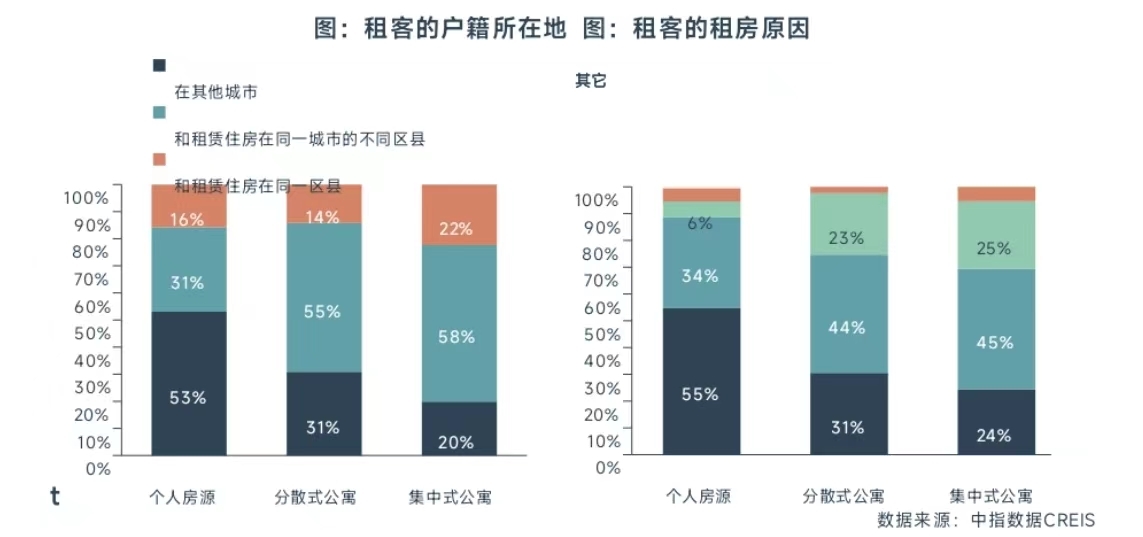

集中式公寓租客以本地人为主。80.1%的集中式公寓租客的户口在本地,较个人房源明显高出33.2个百分点。其中,57.8%的集中式公寓租客为跨区县租房(户口所在地和租赁住房在同一城市的不同区县)。

集中式公寓租客多数有通勤或改善需求。76%的集中式公寓租客在本地有房,但因为通勤、改善等原因选择了租房,其中45%的租客因为自有住房离公司太远,选择在公司附近租房;25%的租客因为自有住房太老旧,选择租住较新的住房。

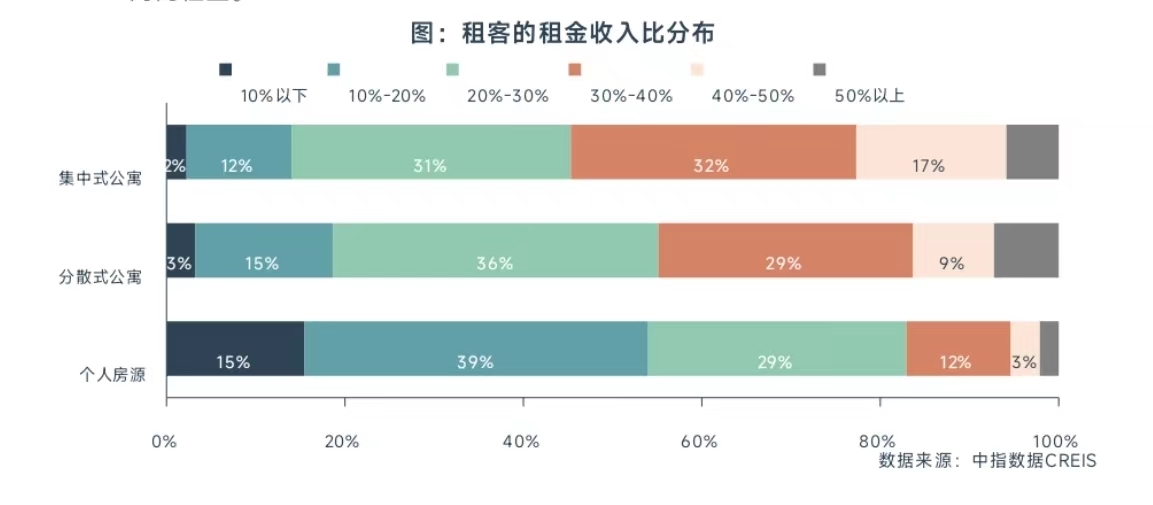

集中式公寓租客租金收入比更高。54.7%的集中式公寓租客租金收入比超30%,较个人房源明显高出37.6个百分点。较高的租金收入比,一方面说明集中式公寓租客的租金压力相对较大,另一方面也说明,集中式公寓租客愿意为了更好的租住环境而支付更高的租金。

二、短期需求趋势

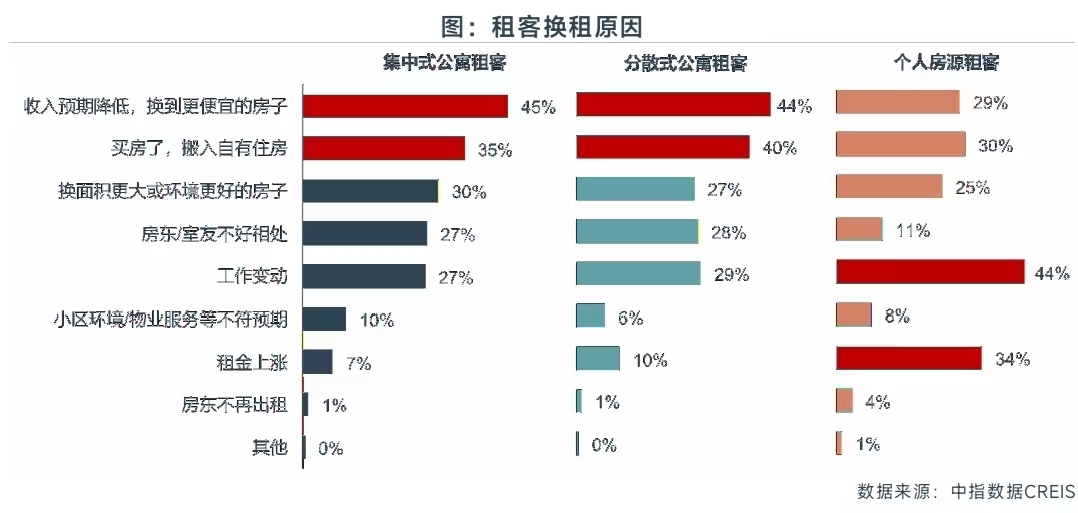

(一)集中式公寓租客收入预期降低。

收入预期降低,推动换租计划。调查结果显示,64%的受访租客在本次租约到期后计划换租。长租公寓租客的换租原因主要是“收入预期降低,换到更便宜的房子”,而个人房源租客的换租原因主要是工作变动。从换租原因可以看出,目前由于收入预期有所下行,影响到长租公寓租客的租房决策。

(二)租客对租金水平关注度提升,集中式公寓需关注租客续租情况。

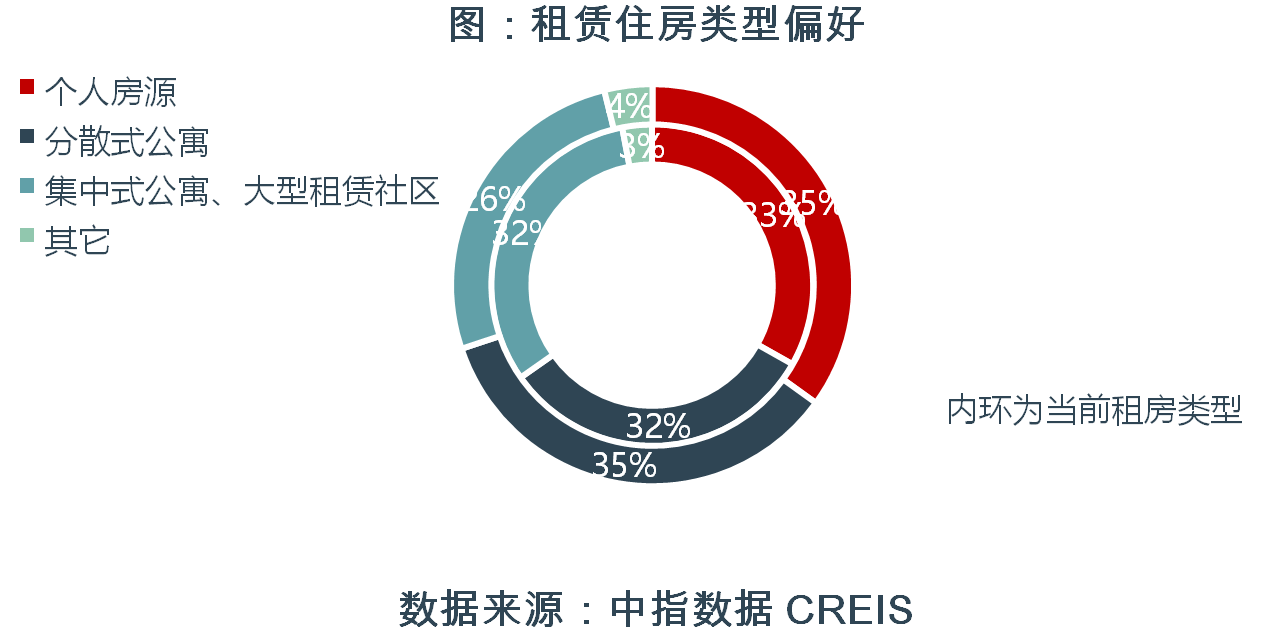

调查结果显示,在受访租客中,目前租住在集中式公寓或大型租赁社区中的租客占比为32%,与此相比,下次租房时计划租住集中式公寓或大型租赁社区的租客比重下降至26%,而计划租住个人房源和分散式公寓的租客比重均较当前占比有所提升。集中式公寓的租客存在小幅流失的倾向,租赁运营企业需重点关注租客续租情况。

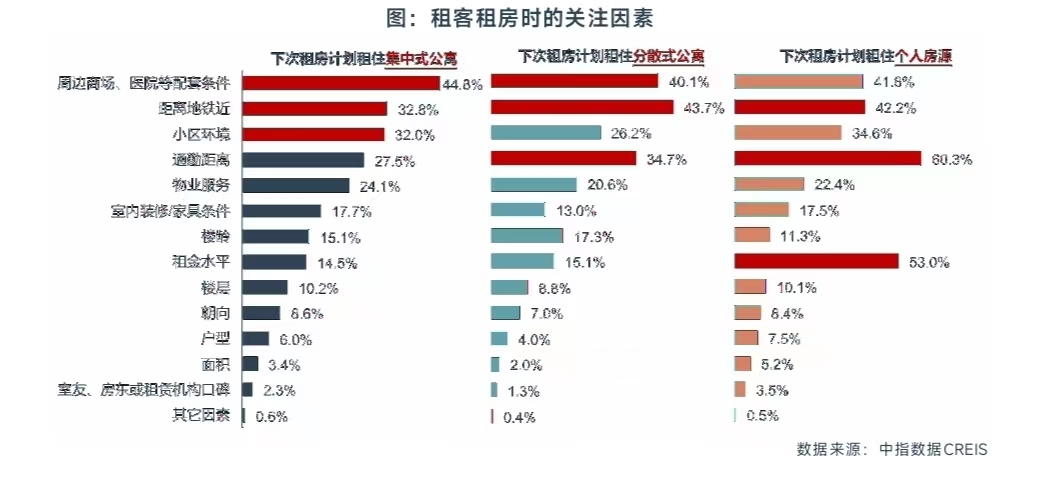

进一步,对租客关注因素的调查结果显示,计划租住不同类型房屋的租客所关注的因素也有差异。相对而言,租赁集中式公寓或大型租赁社区的租客更关注居住环境,在计划租住此类房源的租客中,32%的租客会关注小区环境,排各项因素第三位;租赁个人房源的租客更关注租金水平,在计划租住个人房源的租客中,53%的租客会关注租金水平,排各项因素第二位。随着居民收入预期下行,租客对租金水平的关注度提升,或有部分居住在长租公寓的租客考虑换租个人房源。

三、长期需求趋势

(一)流动人口规模较大,“租购并举”持续推进,将有效推动住房租赁市场规模扩大。

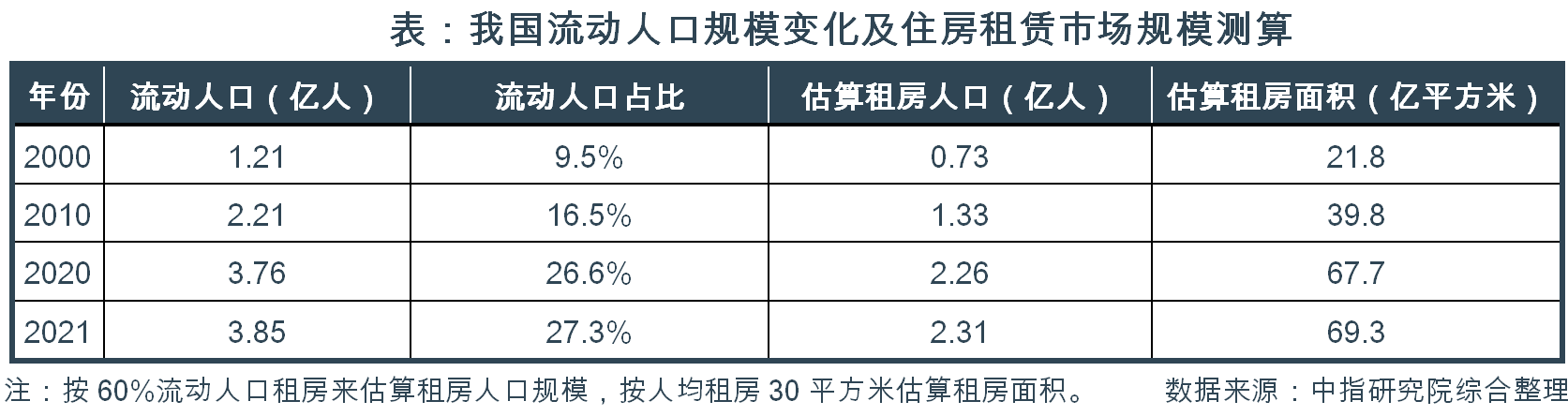

流动人口是住房租赁需求的重要来源,随着我国社会经济的持续发展,流动人口规模逐步扩大,住房租赁市场规模存持续提升基础。2000年,我国流动人口仅1.21亿人,占全国人口比例为9.5%;2021年,流动人口增加至3.85亿人,占全国人口比例为27.3%,2000-2021年流动人口平均每年增长5.67%。

按2021年的流动人口规模估算,假设其中60%人口租房,则租房人口为2.31亿人,假设人均租房面积30平方米,则总租房面积为69.3亿平方米。2021年12月全国50个重点城市普通住宅平均租金为37.7元/平方米/月,假设全国平均租金按30元/平方米/月计算,全国住房租赁市场规模约2.5万亿元,市场规模巨大。

目前租房仍只是居民购房前的过渡选择,未来随着“租购并举”住房制度的持续推进,居民住房观念逐渐改变,租赁市场需求有望进一步释放。

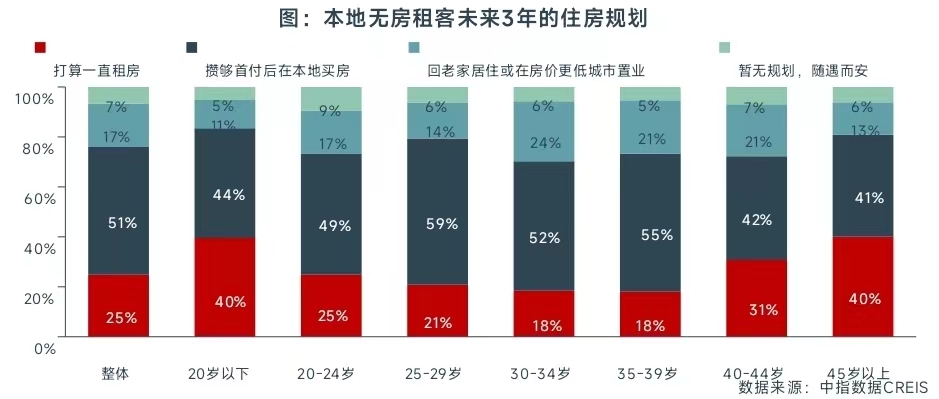

中指调查结果显示,关于本地无房租客未来3年的住房规划,51%的受访租客选择在本地置业,17%的受访租客选择回老家居住或在房价更低的城市购房,仅25%的受访租客计划未来长期租房,表明租房目前仍只是居民购房前的过渡选择,居民的住房观念仍偏好购房。通过与年龄结构进一步交叉分析发现,年轻人租房意愿相对更强,一方面是受其人生阶段和财富积累所影响,另一方面也反映出年轻人的住房观念正在发生改变。

近几年,“租购同权”成为推进“租购并举”住房制度建设的重要政策方向之一,“逐步使租购住房在享受公共服务上具有同等权利”类似提法频繁出现在《国家“十四五”规划纲要》《“十四五”新型城镇化实施方案》及《扩大内需战略规划纲要(2022-2035年)》等中央文件中;江西省、广东省、重庆、南宁、天津等省市也积极落实中央政策导向。

虽然实现严格意义上的“租购同权”仍面临较多阻碍,但中央及各地的积极探索实践不断强化租户归属感和安全感,有望潜移默化地影响居民的住房观念。未来,随着“租购同权”的持续推进和年轻人住房观念的逐渐转变,住房租赁市场的发展将获得更多支撑。

(二)部分租房人口居住环境较差,改善性租房需求潜力大。

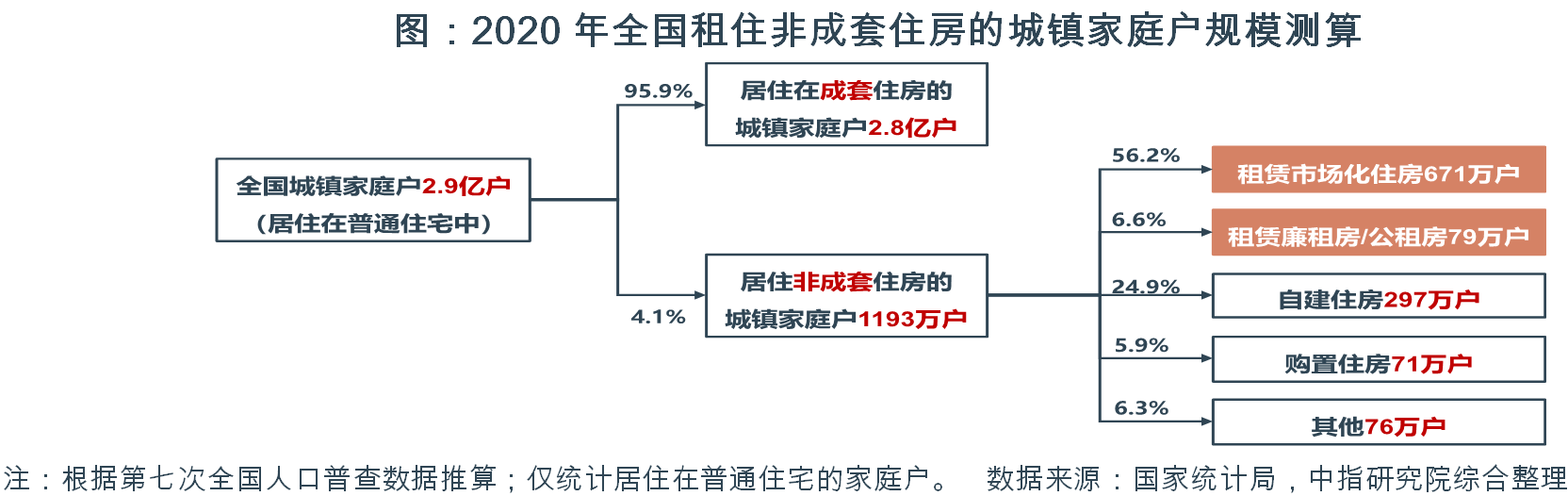

约700万户城镇家庭租住非成套住房,潜在的居住环境改善需求为住房租赁市场长期发展提供支撑。根据第七次全国人口普查数据,在居住在普通住宅的城镇家庭户中,95.9%的家庭户所住房屋同时拥有厨房和厕所,即4.1%的家庭户居住在没有厨房或厕所的住房中(以下简称非成套住房)。

结合住房来源看,居住在非成套住房的家庭户中,合计62.8%的家庭户为租房群体,其中租赁市场化住房的家庭户占比为56.2%,租赁廉租房或公租房的家庭户占比为6.6%。

基于以上比例关系,按全国城镇家庭户2.9亿户(居住在普通住宅中)计算,共约671万户城镇家庭租住在非成套的市场化住房中。这部分家庭住房条件较差,存在较大的改善性租房潜力。

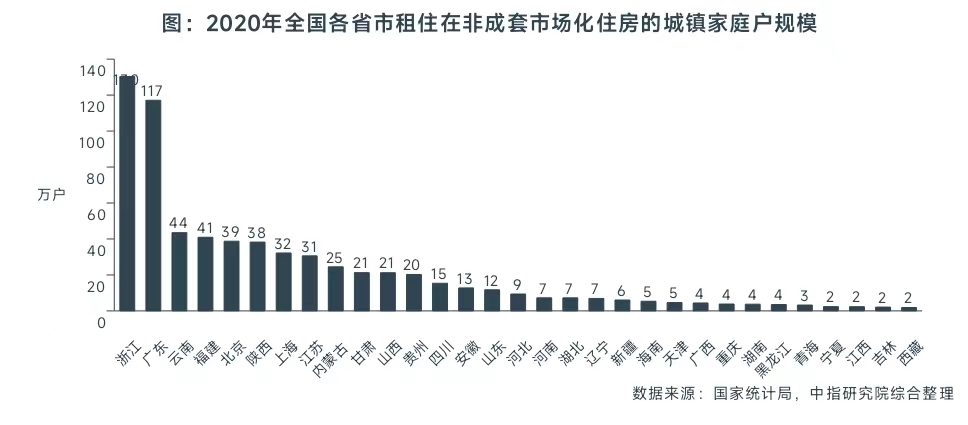

浙江省、广东省租住非成套住房的家庭户规模较大,租房改善潜在需求旺盛。按照上述方法推算,分省市来看,浙江省、广东省租住非成套市场化房屋的家庭户在100万户以上,明显多于其他省及直辖市,占全国的比重合计达36.9%;云南、福建、北京、陕西、上海、江苏等6省市规模在30万户以上,合计占比33.4%。以上8个省市多为我国人口净流入的热门地区,外来人口规模大,住房租赁改善需求较为旺盛。

从现实情况来看,非成套住房主要集中在城中村地区,2023年,中央积极推进超大特大城市城中村改造,随着相关工作的落实与推进,城中村租户改善性需求将有所释放,从而为住房租赁市场发展带来机遇。

四、结语

随着“租购并举”住房制度的持续建设,我国住房租赁市场快速发展,住房租赁企业发展也面临机遇:

第一,在政策支持下,租赁住房项目“融投建管退”的商业模式逐渐清晰,住房租赁投资有望“算得过来账”。

第二,随着我国经济社会的发展,流动人口规模持续扩大,同时随着“租购同权”的不断推进,我国住房租赁市场规模有望继续增长。

第三,目前租住在非成套住房中的人口规模仍庞大,居住条件较差,市场存在大量改善性租房需求。但同时,住房租赁市场也面临着短期消费降级、租住需求分流等潜在挑战。在机遇与挑战并存的情况下,租赁企业应在扩大规模的同时,强化自身运营能力,打造差异化竞争优势,方能在租赁市场快速发展的浪潮中乘风破浪。

封面图片来源:中指研究院