每经记者|赵云 每经编辑|彭水萍

3月11日,市场全天震荡走高,创业板指领涨,权重股表现活跃,宁德时代涨超14%。截至收盘,沪指涨0.74%,深成指涨2.27%,创业板指涨4.6%。

板块方面,固态电池、飞行汽车、储能、液冷服务器等板块涨幅居前,煤炭、AI PC、油气等板块跌幅居前。

总体上个股涨多跌少,全市场超4400只个股上涨。沪深两市今日成交额10059亿,较上个交易日放量1453亿。

北向资金尾盘加速流入,全天净买入102.61亿元;其中沪股通净买入39.87亿元,深股净买入62.75亿元。

今天的盘面可谓皆大欢喜,也很好读懂。

简单捋捋:

1.创业板指肉眼可见是最强的,因为权重股宁德时代史诗级大涨。

为什么堪称史诗级?因为不算上市首日(2018年6月11日)涨幅(43.99%)的话,历史上仅有2021年1月4日的涨幅(15.09%)超过今天。

2.“宁王”异动,带动光伏+储能板块的集体爆发。

今天许多涨停的个股,都有光伏、锂电、电力、储能等概念。

平心而论,近期新能源板块自身就有不少好消息。比如:

1)外资突然唱多宁德时代。

3月10日,摩根士丹利发布报告,将宁德时代评级上调至“超配”,并设定目标价为210元。前不久,东吴证券给予宁德时代263元的目标价。

2)上周五光伏板块已有异动。新能源赛道许多分支,今年以来还是累计下跌的,有反弹需求。

3)近期行业迎政策利好。

日前,国家发展改革委、国家能源局联合发布了《关于新形势下配电网高质量发展的指导意见》,旨在推动配电网向有源转变,并提出了明确的阶段性建设目标。

市场人士表示,根据配电网高质量发展目标指引,利好受到配电网扩容、数智化升级与能效提升等利好的环节:综合型电网龙头、变压器产业链、电表行业、数智化建设、充电桩产业链。

而更有趣的是,今天盘中一些小作文在网上流传,大致意思是:

你有多看好AI,就该有多看好新能源。

为什么呢?据称:

“英伟达的创始人兼首席执行官黄仁勋表示,人工智能的未来发展与光伏和储能紧密相关。需要全面考虑能源消耗问题,而不仅仅关注计算力。

同时, OpenAI的创始人山姆·奥特曼也认为,未来AI技术的发展将高度依赖于光伏和储能技术的进步。”

网传截图,注意这并不是真的

乍一看,这不就是妥妥的新能源赛道新逻辑吗?

然而实际上,按照这些表述去检索互联网,你会发现,该说法是昨天到今天才突然爆火——仿佛在配合今天A股新能源板块异动一样。

截至收盘,最“攒劲”的那句话仅有32个(资讯类)检索结果。

那么,黄仁勋和奥特曼,究竟有没有这样大力唱多过新能源?

笔者继续考证后的结论是:有类似表述,但都不是原话。

首先来看黄仁勋。

2024年2月12日“世界政府峰会”上,在与阿联酋国务大臣对谈时,黄仁勋说,“如果你只是假设计算机的速度永远不会变快,你可能会得出一个结论——我们需要14个不同的行星、3个不同星系、4个太阳为这一切提供燃料。”

这段话的前一段则是:

当我们替换通用计算的基础设施时,请记住架构的性能将不断提高。你不能只想着要购买更多的计算机,你还必须假设,计算机的速度会越来越快。因此,你所需要的总量就不会这么多了。

图片来源:相关报道

但黄仁勋并没有明确提到光伏、储能。

提到二者的其实是OpenAI创始人山姆·奥特曼。

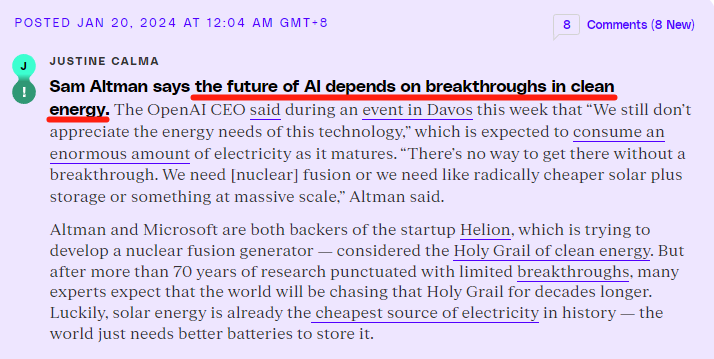

据国外科技媒体The Verge,今年1月,在瑞士达沃斯举办的“2024年度世界经济论坛”上,奥特曼表达了一个观点是——AI的未来取决于清洁能源的(技术)突破。

大致翻译一下:

“我们仍然不了解这项技术对能源的需求”,随着AI走向成熟,预计将消耗大量电力。奥特曼说,“如果没有(技术)突破,就无法实现这一目标。我们需要(核)聚变,或者更便宜的太阳能+能大规模存储(能源)的东西”。

所以,今天流传的“小作文”,本质上是把两位AI大佬前段时间说过的话,拼凑起来,包装成新的“重磅”消息,给市场的走势推波助澜了一下。

这套逻辑不算有错,但也称不上新——市场原本就认这套逻辑。

如果投资者此前功课做得不够,却基于这类小作文来进行短线买卖,亏钱的风险还是会被放大。

市场有自己的节奏,涨跌原因往往是事后才能确认的。

想想看,如果AI和新能源的逻辑真被打通了,为什么今天AI方向许多板块,走得并不强势,甚至在跌呢?

当然,算力和电力关系密切,这里还是分享一些有据可依的干货。

据中国能源报,以AIGC(生成式人工智能)为代表的人工智能应用、大模型训练快速崛起,带动智能算力需求爆发式增加。

工信部数据显示,2022年我国基础设施算力规模达到180EFlops(每秒百亿亿次浮点运算次数),数据中心耗电量达到2700亿千瓦时。预计到2025年,我国算力规模将超过300EFlops,智能算力占比达到35%,数据中心耗电量达到3500亿千瓦时。根据《绿色算力白皮书(2023)》预测,到2030年我国数据中心耗电量将达到5900亿千瓦时。

算力的大规模部署和应用不仅消耗大量能源,同时也带来碳排放问题。

以数据中心碳排放为例,数据中心碳排放主要来源于IT设备、空调系统、电源系统、照明系统等电力消费产生的间接排放,根据生态环境部环境规划院发布的《中国区域电网二氧化碳排放因子研究(2023)》,目前我国各省平均电网排放因子约0.61千克/千瓦时,若2025年、2030年各省平均电网排放因子保持目前的水平不变,则2025年、2030年我国数据中心间接碳排放量将分别达到2.1亿吨、3.5亿吨。

随着新型电力系统建设加快,新能源大规模开发,电源结构持续优化,绿色电力占比不断提高,各省平均电网排放因子将稳步下降,带动数据中心间接碳排放减少,预计2025年、2030年减排潜力分别约为0.3亿吨、0.8亿吨,推动算力产业绿色可持续发展。

AI的发展,目前很“费水”。

因为旺盛的算力需求,要求与之匹配的散热能力。

去年曾有媒体报道称,微软支持的OpenAI技术需要耗费大量水用于冷却超级计算机,帮助其AI学习如何模仿人类书写。除了建造冷却塔,服务器运行需要大量电力,而火电、天然气和核能发电也会消耗大量水。

微软在其环境报告中透露,2022年,公司用水量同比去年激增了34%,较前几年大幅上涨,相当于超过2500个奥林匹克规格的游泳池水量,外部研究人员认为这与微软的人工智能研究有关。

此外,AI算力的发展,甚至还会更耗煤。

光大证券3月10日研报指出,根据KMPG发布的《Statistical Reviewf World Energy 2023》,2022年中国煤炭消费量中有57%用于发电,全球煤炭消费量中有60%用于发电。

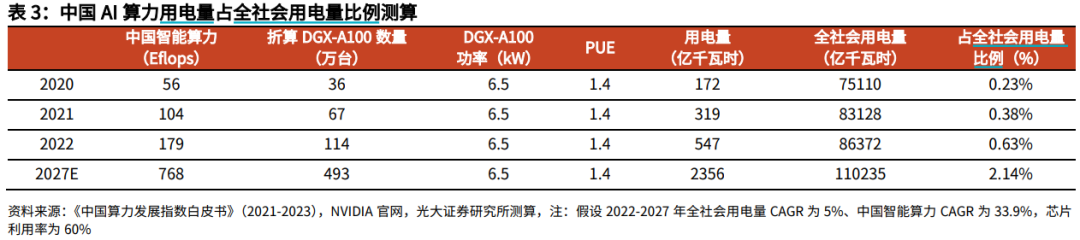

2022年中国、全球智能算力规模分别对应DGX A100整机数量114万、289万台;按60%利用率、1.4PUE计算,2022年中国、全球AI算力对应用电量分别为547亿、1383亿千瓦时,分别占总用电量的0.63%、0.47%。

在煤炭发电占比不发生变化的情况下,智能算力增长100%,对中国、全球煤炭消费量的带动幅度分别为0.36%、0.28%。

该研报称,随着基数的快速提升,智能算力对能源需求的带动将愈发明显。预计2024年-2026年全球煤炭供需基本平衡,若AI相关产业链的发展超预期,在供给偏刚性的现状下,全球煤价的中枢有望提升,推荐盈利、分红均有保障的动力煤龙头。

封面图片来源:视觉中国-VCG41N1315872825

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。