每经记者|刘明涛 每经编辑|肖芮冬

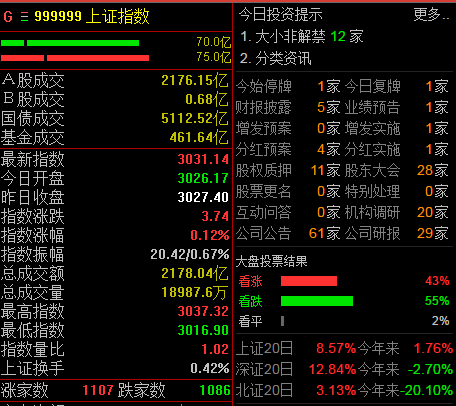

今日,A股三大指数窄幅震荡,截至上午收盘,上证指数上涨0.12%,报3031.14点;深圳成指上涨0.24%,报9289.06点;创业板指下跌0.03%,报1789.32点;科创50指数上涨0.32%,报796.78点;北证50指数下跌0.01%,报865.01点。两市半日合计成交5075亿,北向资金净买入28.05亿。

流动性方面,央行今日进行100亿元7天期逆回购操作,中标利率为1.80%,与此前持平。因今日有100亿元7天期逆回购到期,实现零投放零回笼。

消息面,工业和信息化部部长金壮龙表示,要巩固提升信息通讯业的竞争优势和领先地位。适度超前建设5G、算力等信息设施,继续推动互联网规模化应用,让5G赋能千行百业;强化5G演进,支持5G-A发展;同时要加大6G的研发力度。

脑机接口产业联盟2024年第一次全会将于3月11日在北京召开。据悉,会议将发布脑机接口产业联盟创新成果。其中,将发布学术类/硬件类/软件与平台类/行业应用类成果。同时,还将重磅发布《神经系统疾病脑机接口临床研究的中国专家共识》。

板块方面,存储芯片、6G概念、F5G概念、高带宽内存、AI手机等纷纷大涨,而大消费类如家禽、白酒以及乳业板块表现欠佳,领跌市场。

2024年手机、服务器、PC三大下游市场出货量预计分别增长4%、2%、8%,同比由负转正。其中,PC板块增速较快,主要系渠道库存回归正常水位,叠加新处理器平台以及Windows更新带动下的换机需求。搭载容量方面,随着AI在各类领域的应用延伸,手机、服务器、PC中DRAM和NAND单机平均搭载容量均有成长。服务器领域增长幅度最高,ServerDRAM和Enterprise SSD单机平均容量预估分别年增17.3%、13.2%。

供给方面,随着需求的增长,三星、SK海力士及美光全面调升上半年稼动率。集微网报道,原厂的稼动率及资本支出的上修,主要是反映库存去化完成,而自2023年第四季起,手机及PC需求转佳,加上AI崛起带动搭载AI的终端产品陆续上市,下游需求逐步上升。预计三大供应商减产将持续至2024年中,且资本支出和产出将聚焦于利润较佳的高端产品如高频宽存储(HBM)和DDR5。

随着价格的持续回暖,以及HBM和DDR5等高端产品的需求增长,存储芯片板块上下游公司有望充分受益。

这里,通过整合天风、安信、国信等10余家券商最新研报信息,为粉丝朋友带来4家公司简介,仅供参考。

1、同有科技

公司是业内最先投入自主可控领域的专业存储厂商,已率先进入对国产化率要求极高的军队及行业信创名录,推动国产存储从芯片、部件到系统的全面提升。同时聚焦特殊行业,深化信创布局,重点突破电力、石油、交通、央企等“8+2”行业客户,持续深入核心业务国产替代。

——中银国际

2、聚辰股份

近年公司同时拓展车规EEPROM,已成为国内少数能提供A1及以下等级全系列车规级EEPROM芯片的供应商。另外,公司战略布局OIS及NORFlash,目前NORFlash部分产品已经量产,OIS方面,公司也已与部分头部智能手机厂商合作开发。随着车规产品不断导入及OIS加速渗透,公司相关产品有望快速上量,带动公司业绩增长。

——民生证券

3、东芯股份

公司在存储周期出现拐点后迎来量价齐升,同时受益于国产替代加速及自身产品优势快速提升市场份额,通过“存、算、联”一体化布局、积极导入车规产品、切入可穿戴市场进一步打开成长空间。

——甬兴证券

4、香农芯创

公司是大陆第四大电子元器件分销商,同时也是海力士大陆云服务存储最大代理商,客户已覆盖主流云商,代理DDR5等高端存储器,短期有望直接受益服务器相关需求和存储复苏;新业务企业级SSD等布局已1年多、24年有望创收,打开长期成长空间。

——中泰证券

封面图片来源:每日经济新闻 兰素英 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。