每经记者|刘明涛 每经编辑|肖芮冬

A股三大指数出现分化,资源股普遍走强,市场一度出现沪强深弱格局。截至上午收盘,上证指数跌0.16%报3035.04点,深证成指跌0.68%报9331.53点,创业板指跌1.48%报1805.42点,科创50指数跌1.64%报798.55点,北证50跌2.41%。市场成交额6339.6亿元,北向资金实际净卖出1.85亿元。

流动性方面,央行公告称,为维护银行体系流动性合理充裕,3月7日以利率招标方式开展100亿元7天期逆回购操作,中标利率为1.80%。Wind数据显示,当日有1170亿元逆回购到期,因此单日净回笼1070亿元。

消息面上,据新华社消息,为进一步促进中外人员往来,中方决定扩大免签国家范围,对瑞士、爱尔兰、匈牙利、奥地利、比利时、卢森堡6个国家持普通护照人员试行免签政策。2024年3月14日至11月30日期间,上述国家持普通护照人员来华经商、旅游观光、探亲访友和过境不超过15天,可免签入境。

海关总署3月7日公布数据显示,2024年前2个月,我国货物贸易进出口总值6.61万亿元人民币,同比增长8.7%。其中,出口3.75万亿元,增长10.3%;进口2.86万亿元,增长6.7%;贸易顺差8908.7亿元,扩大23.6%。今年前2个月我国货物贸易进出口规模创历史同期新高,外贸实现良好开局。

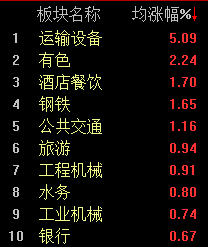

板块方面,机器人概念冲高回落,泰尔股份、优德精密、合力泰等涨停,高铁概念股爆发,神州高铁、思维列控、必得科技、长青科技等涨停。CRO概念低迷,药明康德跌停,康龙化成、凯莱英、泰格医药、九州药业等大跌,高位股克来机电、安奈儿触及跌停,荣科科技、福蓉科技等大跌。

费城半导体指数持续创出新高,市场逐渐正向修复对本轮电子产品消费的预期,光伏需求持续景气,2024年中国光伏装机量预计将达到200GW左右,较2023年的163.8GW增长约22.1%,部分下游企业已经接到相应订单而需在春节前后进行赶工,预计3月光伏订单对焊料、锡锭的需求拉动较为明显。

而元宵节后,下游企业复工进度良好,市场活跃度略微回暖,但新增订单数量有限,出货年前订单和长单为主。另外,由于天气等原因阻碍交通运输,使得国内铜库存承压累库,截至3月1日,沪铜库存达到21.4万吨。整体看,消费需求有待恢复,铜价或维持震荡。

这里,通过整合天风、安信、国信等10余家券商最新研报信息,为粉丝朋友带来4家公司简介,仅供参考。

1、电工合金

公司与铁路系统主要施工单位建立了长期稳定的合作关系,并成为了中铁电气化局集团的铁路接触网材料特许供应商。公司作为行业内为数不多的能够同时生产所有类型的接触线及承力索产品的企业,具有较高的市场竞争力和品牌影响力。

——中邮证券

2、怡球资源

公司铝合金锭太仓+马来西亚公司2022年产能64万吨,若未来130万吨产能释放,有望成为亚洲最大铝合金锭生产企业。

——东吴证券

3、铜陵有色

公司是国内头部铜冶炼企业,冶炼盈利能力行业领先,米拉多铜矿未来3年处于产能释放期,借助铜行业高景气周期,将显著提高公司盈利增速。

——国信证券

4、中洲特材

公司为民用高温合金龙头企业,产能超4000吨。子公司江苏新中洲二期项目带来铸造高温合金产能2倍以上的增长,后续三期项目将进一步提高公司产能。江苏新中洲产品定位高端,预期投产后公司产品结构也将进一步优化,公司盈利能力将跟随上升。

——国泰君安

封面图片来源:每日经济新闻 资料图

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。