今日A股低开后快速反弹,尾盘二次上攻,半导体产业链爆发带领科技成长上行,科创板100ETF(588120)大涨4.62%,科创100指数大涨4.55%。上证指数收涨1.94%报3015.17点,再次收复3000点;深证成指涨3.13%报9330.44点,创业板指涨3.32%报1807.03点。量能方面,市场成交额10638亿元,再破万亿;北向资金全天单边净买入166.03亿元,单日净买入额创7个月新高。

【原因分析】中国芯片企业在美胜诉+多家半导体设备企业业绩超预期,权重板块半导体产业链大爆发

中国芯片企业在美胜诉,提振市场情绪。消息面上,据彭博社当地时间28日报道,历时5年,遭美国司法部起诉涉嫌“窃取美企商业机密”的中国大陆芯片企业福建晋华集成电路有限公司裁定结果为无罪,终获清白。相关法官认为,美国检方未能证明福建晋华窃取了美国半导体企业美光公司(Micron)的专利数据。该消息有效提振市场情绪,半导体产业链大涨。

多家半导体设备企业业绩超预期。中微公司、盛美上海等多家半导体设备企业发布业绩快报,业绩增长超预期。其中,中微公司2023年年报业绩快报显示,其营业总收入62.64亿元,同比去年32.15%,净利润为17.86亿元,同比去年52.67%,基本EPS为2.89元,加权平均ROE为10.72%。亮眼表现一定程度上提振市场做多热情。(风险提示:提及个股仅用于观点展示,不构成个股推荐。)

【后市展望】

科创100指数代表科创板按照市值排序,第51到第150位的科创板企业,平均市值在150亿元左右,具有明显的专精特新和中小盘成长风格,2023年四季度以来受到市场风险偏好下修和业绩预告不佳的影响,整体呈现弱势,估值较低。但目前业绩的悲观预期基本反映到价格之中。

结构上看,四季度业绩承压主要受半导体、医疗器械和医疗服务、新能源车设备等细分行业的盈利增速下滑影响。向后看,伴随行业产能逐步出清,子行业的业绩增速有望带动科创板业绩增速逐渐回升。此外,此前政策端的持续呵护、汇金对ETF的加大投入均有效修复市场流动性,有望进一步提振产业资本继续投入的意愿。

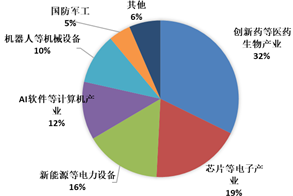

权重行业景气度:

上证科创板100指数中小成长特征较为鲜明,与定位大市值的科创板50指数形成差异化,反映科创板市场中等市值规模上市公司证券的整体表现。指数包含医药生物,电力设备,电子,机械设备,计算机等关系国家战略发展重要方向的行业,主要聚焦软件、半导体产业、生物产业、高端装备制造产业等“硬科技”及“卡脖子”领域。

【创新药等医药生物产业】

近年来,中国创新药研发管线呈现蓬勃增长趋势,国内创新研发能力不断加强,出海能力也显著提升。以获得美国FDA批准上市的药品为例,全球范围内获批准的药物数量从2008年的24个上升至2023年的55个。2023年下半年起,国内创新药企出海也形成燎原之势,跨国合作案例众多。经测算,2023年出海交易首付款金额超过300亿。据粗略统计,2024年的开年10天,就有十余笔海外合作达成。

国内创新药行业蓬勃发展,大病种新突破、国际化新进展等值得重点关注。后续真正有产品力的产品海外落地或为创新药带来估值提升的机会。当前国内创新药行业正处于蓬勃发展阶段,从投资角度和行业本身发展角度来看当前均有多个积极因素显现,叠加创新药领域大病种(减重、阿尔兹海默症、NASH、脱发、乙肝、自免疾病等)新突破、国际化新进展等行业积极因素当前创新药行业投资价值凸显。

器械方面,中商产业研究院发布的《2022-2027年中国医疗器械市场需求预测及发展趋势前瞻报告》显示,中国医疗器械市场规模由2019年的6235亿元增长至2023年的10358亿元。中商产业研究院分析师预测,2024年中国医疗器械市场规模将达到11300亿元。我国高度重视医疗器械的创新发展,并对具有发明专利、技术上具有国内首创、国际领先水平、并且具有显著临床应用价值的医疗器械设置了特别审批通道。2023年总计已有61款创新医疗器械获批上市,相较2022年的54款再创新高。

【芯片等电子产业】

下游需求逐步触底,AI带来长期增量,国产替代持续突破,产业链投资机会凸显。据媒体报道,英伟达或将恢复中国“特供版”AI芯片的供货,预计有望于今年二季度逐步开始量产“特供版”的H20和其他相关AI芯片。随着美国AI芯片禁令的软化,国内AI算力紧缺的现状有望缓解,加速推进AI算力成本的下行和AI训练及应用的发展,并带动对应配套光模块等硬件基础设施的投入。

根据SEMI的数据,2023年全球晶圆厂前道设备支出预计同比下降15%,从2022年的995亿美元降至840亿美元。2024年预计将同比反弹15%,达到970亿美元。2023年头部晶圆厂受到行业需求疲弱、产业链去库存及美国出口管制的影响,招标整体偏弱。今年下半年国内晶圆厂的招标和设备下单情况有望积极改善,产业链上下游的设备及零部件、材料、封测产业链或将充分受益。

【新能源等电力设备】

光伏产业链:根据集邦新能源网数据,2023年以来N型电池产能持续扩张,其中TOPCon扩产产能最多,预计2023年TOPCon电池片产能约为441GW,到2027年有望实现726GW,这一趋势将加速出清老旧产能,提升TOPCon电池渗透率。中国光伏企业海外建厂地点主要聚集在美国和东南亚地区,中东成为新兴光伏市场,欧洲仍是我国最大的光伏出口国。美债收益率逐步见顶回落,后续利率有望稳步走低并推动光伏项目收益率改善,刺激需求加速释放。

新能源车:国内新能源车市场已经进入供给驱动需求的阶段。2023年底频频发布的新车型表现亮眼,关注度高,一方面是国内车企加速迈入“20万元”时代;另一方面,搭载800V快充技术和智能驾驶的成为新车型的主流配置,新能源车用户价值扩大。海外来看,新能源车渗透率仍有较大提升空间。2023-2024年欧洲碳排放政策框架的约束较低,车企推进新能源车渗透率提升的意愿较弱;2025年是欧洲碳排放考核的大年,需求预计恢复至30%以上的增长。2023年1-9月美国电动车累计销量108.5万辆,同比+54%,电动车渗透率9.1%,未来也有较大成长空间。

【AI软件等计算机产业】

调整后颇具投资性价比,长期投资逻辑不变,消息面和政策面刺激不断。得益于AI技术为业务赋能,海外头部厂商业绩纷纷超出预期,AI增收逻辑再次得到验证。AI算力和工业软件的下游渗透率提升仍处于初期,目前行业发展趋势看,传统AI及以大模型为代表的生成式AI在多个行业皆具备大展拳脚的空间和实力。相关领域还存在海外AI映射和国内追赶投入。

党政国产化及行业国产化加速带来较大需求;美国出口管制措施趋于严格,下游需求侧受美国出口管制影响对于自主可控发展的迫切性日益凸显,以华为产业链为代表的国内技术不断突破;AI持续演进,大模型技术侧不断发展且应用侧逐步进入落地阶段,软硬件相关标的均有望深度受益。

【机器人等机械设备】

消息面重大利好。工信部印发意见,到2025年人形机器人创新体系初步建立。工信部11月2日印发《人形机器人创新发展指导意见》,称人形机器人集成人工智能、高端制造、新材料等先进技术,有望成为继计算机、智能手机、新能源汽车后的颠覆性产品。工信部提出培育整机、基础部组件等重点产品。

《意见》定位人形机器人是“有望成为继计算机、智能手机、新能源汽车后的颠覆性产品”。提升重视程度:科技竞争的新高地。在人形机器人商业化加速的背景下,该政策推出,有利于集智攻关、加速产业链形成、带动市场规模扩容。

【长期向好,立足经济转型大方向,高预期,高弹性,重视长期价值】

指数在权益牛市情景中上涨的弹性较高,具备高收益、高弹性的优势,明显高于科创50指数和沪深300等宽基指数。当前,科创板100当前估值PE(剔除负值)在35倍中枢附近,处于历史较低水平。

2024年是“十四五关键年”,中央财政与产业政策在春季的显著发力或将是2024年经济最重要的亮点,如《关于加快应急机器人发展的指导意见》有望提升机器人智能化水平,科技创新目前有望成为政策最重要的支持方向。

科创板100指数聚焦生物医药、电子、计算机、新能源等高新技术产业和战略性新兴产业,硬科技含量高。大国竞争下新一轮全球科技革命与硬科技国产替代将在2024年继续深化,科创板100指数景气度有望持续好转。随着经济逐步复苏,下游景气度不断回暖,叠加AIGC、数字经济、信创政策的推进,与应用场景的不断打开落地,科创板估值有望触底回升。2024年资本市场风格或延续2023年结构分化的特点,科创板100指数是布局我国科技创新与产业结构升级的有力工具。后续可继续关注科创板100ETF(588120)。

风险提示:

本速评已力求报告内容的客观、公正,但对这些信息的准确性和完整性不作任何保证,文中的观点、结论和建议仅供参考,相关观点不代表任何投资建议或承诺。行业或板块短期涨跌幅列示仅作为市场行情分析的辅助材料,仅供参考,不构成投资建议或承诺。

我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。