每经记者|赵云 每经编辑|肖芮冬

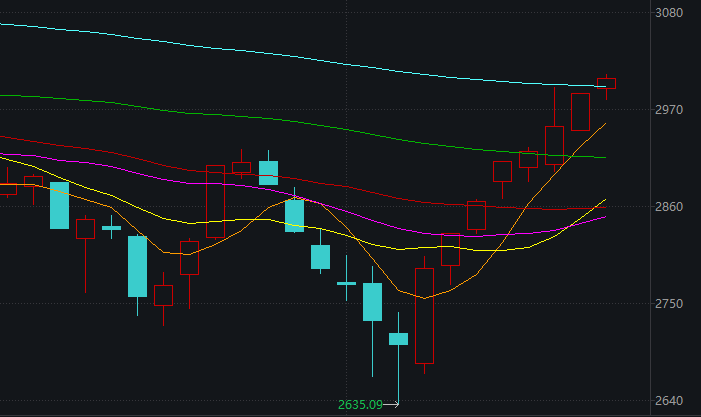

2月23日,市场全天探底回升,沪指8连阳收盘重新站上3000点整数关口。截至收盘,沪指涨0.55%,深成指涨0.28%,创业板指涨0.02%。

板块方面,Sora概念、短剧、MR、新型工业化等板块涨幅居前,仅芬太尼等少数板块下跌。

总体上个股涨多跌少,全市场超4300只个股上涨,逾百股涨停。沪深两市今日成交额9219亿,较上个交易日放量995亿。

北向资金全天净卖出0.92亿,其中沪股通净买入28.37亿元,深股通净卖出29.29亿元。

截至收盘,沪指录得8连阳,刷新近几年的纪录。

本周三以来,沪指每天都在尝试冲击3000点,三天的表现各不相同:

周三,冲高至2994.61后回落;

周四,收盘收在当天最高点2988.36,未触及3000点;

周五,早盘突破3000点,最高触及3009.14后回落,尾盘再度走强,收盘稳稳落在3004.88。

可以看出,3000点这一整数关口,在市场各类投资者心里还是很有分量的,客观上形成了一个压力位。

有人希望直接冲过去,一鼓作气继续上行;

也有人觉得,这里可以再磨一磨,整理好筹码后,才能行稳致远;

正因为想法有分歧,指数走势才会出现反复。但相信大多数人都希望,这个压力位能变成后续的支撑位。

今天A股连阳进度已来到“7进8”,即便暂时收阴,良性调整也不是坏事。操作上,什么时候你感觉胜率明显下降了,很可能就应该变得谨慎些。

结果来看,指数还是走出了超预期表现,“龙抬头”“春季躁动”实锤。

本周末大家可以充满期待了!

皆大欢喜的日子,我们就来简单回顾下盘面。

指数上看,中证2000、中证1000明显强于其他。

华鑫证券指出,小盘衍生品风险出清,市值风格建议开始适当向小盘均衡,以及把握资金流入的超跌成长反弹。

红利指数虽然收跌,但其成分股内部有分化,主要表现为银行股走强、煤炭股调整。

综合市场观点,银行股走强受到三方面催化:

第一,受到最近正火的高股息行情驱动。近期又有多家中小银行宣布下调存款利率,又强化了高股息行情逻辑。平安证券表示,银行股作为能够提供稳健分红的高股息品种,在无风险利率持续下行的阶段,其类固收配置价值同样值得关注。

第二,当前,银行板块估值及机构持仓比例处于历史低位,存在向上修复空间。

第三,与5年期以上LPR超预期调整有关。

短线方面,情绪依然高亢。

涨停家数保持在三位数,连板高度也来到了11板(克来机电)。

此外,20cm能有6连板(维海德),同样很夸张,本周涨幅比克来机电还高。

题材、板块方面,值得关注的有三个。

(注:虽然收盘时上涨的板块很多,但在指数稍弱时主动表现的板块更值得关注)

1)英伟达概念

当地时间周四,美股英伟达上涨16.4%,市值单日飙升2770亿美元(约合人民币19929亿元),创下美股史上最大单日市值增幅。目前,英伟达总市值逼近2万亿美元,位列美股市值第三,仅次于微软、苹果公司。多个机构宣布上调英伟达目标价。

摩根士丹利将目标价从750美元上调至795美元,汇丰将目标价从835美元上调至880美元,花旗将目标价从575美元上调至820美元,伯恩斯坦将目标价从700美元上调至1000美元。

受此影响,AI板块全天走强。其中,Sora概念、英伟达概念、短剧游戏等板块大涨。

2)光伏概念

早盘光伏概念突发异动,BC电池、POE胶膜等板块涨幅居前。

资金的虹吸效应,一度让AI板块出现回落。

消息面上,2月22日,中国证券报从中国有色金属工业协会硅业分会了解到,过去一周(2月15日至2月21日),光伏产业链中组件端排产反弹尤为显著,随着前期订单的执行以及海外市场繁荣,终端需求或大幅增加。预计3月组件排产将提升至50GW以上,迎来转机。

业内人士表示,2月光伏组件排产回落的根本原因是价格僵持下出货量预期锐减,但亏本卖组件不可持续,组件招标的价格已呈现止跌回升的态势。目前,头部组件企业已没有低于0.9元/瓦的报价,二线组件企业低于0.9元/瓦的报价要么无法中标,要么仅能中标少量低功率的P型组件。后续随着N型组件价格的回升,3月排产将环比增长,预计将于今年二季度恢复正常,高效组件将逐步回归合理利润空间。

3)汽车整车

午后,赛力斯涨停,长安汽车、江淮汽车涨超5%,众泰汽车、北汽蓝谷、安凯客车、中通客车等跟涨。

消息面上,据乘联会最新数据统计,1月国内狭义乘用车生产、批发、零售量继续保持在200万辆规模以上,并呈现同比大幅上涨。其中,2024年1月新能源乘用车零售销量66.8万辆,同比增长101.8%。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。