午后汽车产业链震荡走强,整车中智驾代表赛力斯一度涨停,AI赋能下,智能车ETF(159888)再次受到市场关注,午后强势拉升,截至14:39,涨幅2.12%,持仓股中拓普集团涨停,移远通信涨超8%,德赛西威涨超7%,万集科技、光庭信息、索菱股份、东箭科技等股走强。

近日,“AI赋能 产业焕新”中央企业人工智能专题推进会的召开,点燃了人工智能板块热度,作为AI重要应用领域的智能驾驶同样受益,政策和技术的双重共振加速了智能驾驶产业迈向规模化商用。2023年以来,利好智能驾驶产业的政策陆续出台,将智能驾驶行业推进到大规模商业落地的拐点,产业迎来质变时刻。

国金证券表示,智能驾驶奇点时刻来临,行业进入大整合时代。软硬件分离趋势下,车企智驾差距拉大带来合作需求,未来车企智能化&油车出清将加速,建议持续关注智能化为行业带来的边际变化。

一、看好新车周期机遇

消息面上,据乘联会最新数据统计,1月国内狭义乘用车生产、批发、零售量继续保持在200万辆规模以上,并呈现同比大幅上涨。其中,2024年1月新能源乘用车零售销量66.8万辆,同比增长101.8%。

受春节月份和季节性因素的影响,1月新能源汽车销量同比高增,春节后属于传统车市淡季,需求相对疲软。春节假期后,车企陆续开启降价促销,有望带动新能源汽车市场逐步回暖。

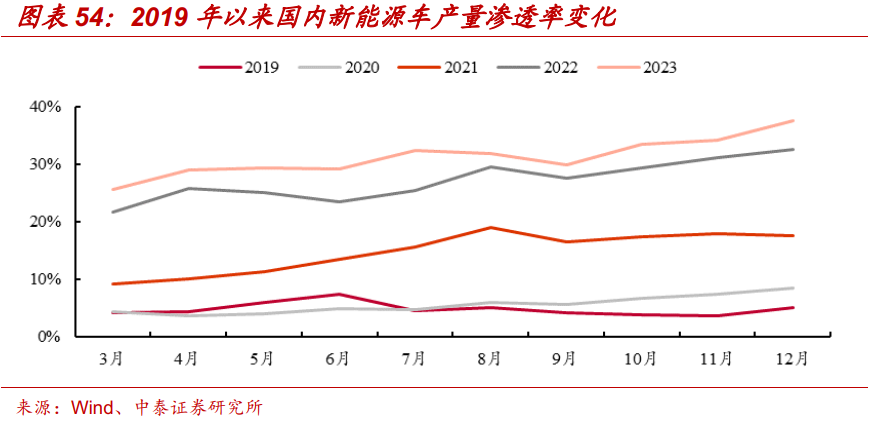

国内新能源车渗透率进入新阶段,车企实现新能源车相对燃油车平价是关键。国内新能源车渗透率已由2021年底的17.6%提升至2023年12月的37.5%。各家车企在过去几年都推出了各自的高端新能源品牌,而随着新能源汽车销量的逐渐增长,新能源车会更快地向主流价格带渗透。据机构预计,2024年新能车的增量很大程度上来自于10-20万元的插混车以及20万元以上的中高端新能源车。2024年依然是“油电之争”的关键年份,新能源尤其是龙头企业的降价导致燃油车阶段性的降价促销是必然现象,新能源车上行的过程中,燃油车零售或将继续承压。根据乘联会数据估算,2024年新能源车销量将达到1150万台(新能源乘用车与商用车批发量),同比增长约25%。其中国内新能源乘用车零售销量达到980万台,相比2023年增加约217万台。2024年燃油车国内零售量将同比下滑80万—100万台左右。新能源车的平价将成为推升大众市场新能源车渗透率的主要驱动力,建议关注新能源车后续销量增长情况。

展望2024年,新能源汽车品牌竞争趋于白热化,伴随重磅新车陆续发布,车企有望迎来新车周期,驱动销量增长确定性提高。随着汽车业务增速换挡,产业链板块性机会的时间窗口或将更紧凑、幅度更小,建议关注板块内轮动:(1)小米“人车家全生态”发布会定档2月22日,有望透露SU7相关信息,关注小米汽车产业链。(2)理想2024年迎产品大年,新车将密集登场,其中理想MEGA定位纯电MPV新车,将在今年3月1日发布,且发布即交付,预计售价将在60万元以内,关注新车供给催化。(3)比亚迪首款A0级SUV元UP目前已于官方公众号亮相,预计3月上市,年内腾势将推出三款旗舰车型,秦L、豹3、豹8、仰望U9等车型也有望上市,关注比亚迪相关产业链。

二、相关产品:

1、新能源车ETF(515030)及其联接基金(013013/013014)

新能源车ETF跟踪中证新能源汽车指数(指数代码:399976.SZ,指数简称:CS新能车)是新能源车行业的代表性指数。指数选取涉及锂电池、充电桩、新能源整车等业务的上市公司股票作为成分股,以反映新能源汽车行业相关上市公司的整体表现。中证新能源汽车指数成分股“少而精”,聚焦行业上中下游产业发展机遇。

2、智能车ETF(159888)

智能车ETF跟踪中证智能汽车主题指数(指数代码:930721.CSI,指数简称:CS智汽车)选取为智能汽车提供终端感知、平台应用的公司,以及其他受益于智能汽车的代表性沪深A股作为样本股,反映智能汽车产业公司的整体表现。

数据来源:中泰证券、华宝证券、Wind,截至2024.2.21,本产品风险等级为R3(中高风险),以上基金属于指数基金,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。申购:A类基金申购时,一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

午后汽车产业链震荡走强,整车中智驾代表赛力斯一度涨停,AI赋能下,智能车ETF(159888)再次受到市场关注,午后强势拉升,截至14:39,涨幅2.12%,持仓股中拓普集团涨停,移远通信涨超8%,德赛西威涨超7%,万集科技、光庭信息、索菱股份、

东箭科技等股走强。

近日,“AI赋能 产业焕新”中央企业人工智能专题推进会的召开,点燃了人工智能板块热度,作为AI重要应用领域的智能驾驶同样受益,政策和技术的双重共振加速了智能驾驶产业迈向规模化商用。2023年以来,利好智能驾驶产业的政策陆续出台,将智能驾驶行业推进到大规模商业落地的拐点,产业迎来质变时刻。

国金证券表示,智能驾驶奇点时刻来临,行业进入大整合时代。软硬件分离趋势下,车企智驾差距拉大带来合作需求,未来车企智能化&油车出清将加速,建议持续关注智能化为行业带来的边际变化。

一、看好新车周期机遇

消息面上,据乘联会最新数据统计,1月国内狭义乘用车生产、批发、零售量继续保持在200万辆规模以上,并呈现同比大幅上涨。其中,2024年1月新能源乘用车零售销量66.8万辆,同比增长101.8%。

受春节月份和季节性因素的影响,1月新能源汽车销量同比高增,春节后属于传统车市淡季,需求相对疲软。春节假期后,车企陆续开启降价促销,有望带动新能源汽车市场逐步回暖。

国内新能源车渗透率进入新阶段,车企实现新能源车相对燃油车平价是关键。国内新能源车渗透率已由2021年底的17.6%提升至2023年12月的37.5%。各家车企在过去几年都推出了各自的高端新能源品牌,而随着新能源汽车销量的逐渐增长,新能源车会更快地向主流价格带渗透。据机构预计,2024年新能车的增量很大程度上来自于10-20万元的插混车以及20万元以上的中高端新能源车。2024年依然是“油电之争”的关键年份,新能源尤其是龙头企业的降价导致燃油车阶段性的降价促销是必然现象,新能源车上行的过程中,燃油车零售或将继续承压。根据乘联会数据估算,2024年新能源车销量将达到1150万台(新能源乘用车与商用车批发量),同比增长约25%。其中国内新能源乘用车零售销量达到980万台,相比2023年增加约217万台。2024年燃油车国内零售量将同比下滑80万—100万台左右。新能源车的平价将成为推升大众市场新能源车渗透率的主要驱动力,建议关注新能源车后续销量增长情况。

展望2024年,新能源汽车品牌竞争趋于白热化,伴随重磅新车陆续发布,车企有望迎来新车周期,驱动销量增长确定性提高。随着汽车业务增速换挡,产业链板块性机会的时间窗口或将更紧凑、幅度更小,建议关注板块内轮动:(1)小米“人车家全生态”发布会定档2月22日,有望透露SU7相关信息,关注小米汽车产业链。(2)理想2024年迎产品大年,新车将密集登场,其中理想MEGA定位纯电MPV新车,将在今年3月1日发布,且发布即交付,预计售价将在60万元以内,关注新车供给催化。(3)比亚迪首款A0级SUV元UP目前已于官方公众号亮相,预计3月上市,年内腾势将推出三款旗舰车型,秦L、豹3、豹8、仰望U9等车型也有望上市,关注比亚迪相关产业链。

二、相关产品:

1、新能源车ETF(515030)及其联接基金(013013/013014)

新能源车ETF跟踪中证新能源汽车指数(指数代码:399976.SZ,指数简称:CS新能车)是新能源车行业的代表性指数。指数选取涉及锂电池、充电桩、新能源整车等业务的上市公司股票作为成分股,以反映新能源汽车行业相关上市公司的整体表现。中证新能源汽车指数成分股“少而精”,聚焦行业上中下游产业发展机遇。

2、智能车ETF(159888)

智能车ETF跟踪中证智能汽车主题指数(指数代码:930721.CSI,指数简称:CS智汽车)选取为智能汽车提供终端感知、平台应用的公司,以及其他受益于智能汽车的代表性沪深A股作为样本股,反映智能汽车产业公司的整体表现。

数据来源:中泰证券、华宝证券、Wind,截至2024.2.21,本产品风险等级为R3(中高风险),以上基金属于指数基金,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。申购:A类基金申购时,一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。