近期,中央经济工作会议明确了以下三大发展主线,从科技创新、扩大内需、高水平对外开放方面,均提及医药板块。主线一:以科技创新引领现代化产业体系建设。会议指出,“打造生物制造等若干战略性新兴产业,开辟生命科学等未来产业新赛道”。主线二:着力扩大国内需求。会议强调,“培育壮大新型消费,大力发展健康消费等新的消费增长点”。主线三:扩大高水平对外开放。会议指出,“放宽医疗等服务业市场准入。”

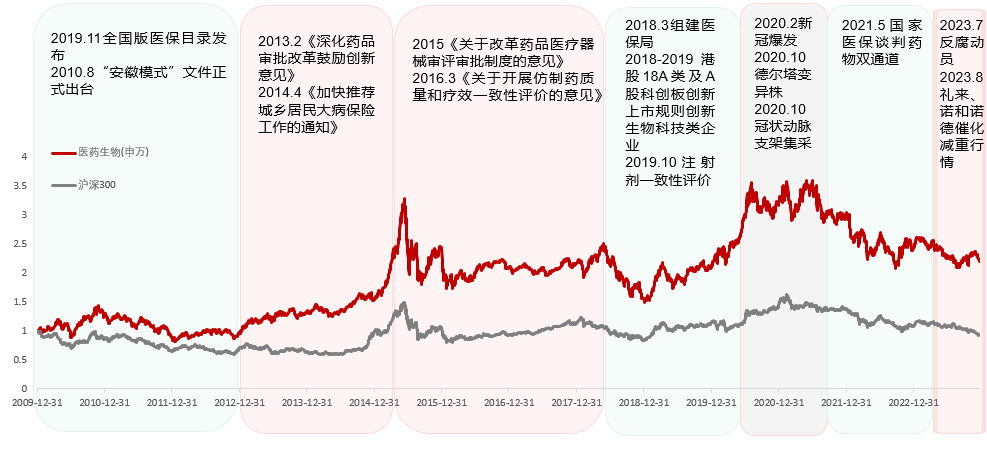

医药板块是A股长期走势较为稳健的板块之一,近20年在31个申万一级行业中收益率位居第五。2010年以来医药行业经历了两轮较为完整的牛市行情,具体到二级板块来看,每一轮牛市行情由于驱动和催化因素的不同,引领板块向上的动能亦有不同,但政策对于行业影响始终贯穿。国内医药政策调整概括来讲是医药、医疗、医保等医药卫生体制基本秩序的构建及改革。

以2009年为分界点,在此之前,行业处于秩序构建和政策探索试点期,医药行业尚不发达,行情也以大盘拉动为主;在进入秩序改革期后,医药行业发展迈入新阶段。

但近五年看来,除了集采/医保政策外,新冠疫情也成为了较大的影响因素。以史为鉴,在行情演绎中,政策变化会在一定时间范围内影响和扰动市场。但中长期维度来看,医药行业创新驱动、人口老龄化和消费升级的逻辑长期贯穿,政策也会促进企业在格局优化、动能切换中迎来更好地高质量发展。展望2024年,无论影响较大的阶段或已过去,医药生物行业处于基本面底部、估值底部、集采/医保政策底部、创新爆发底部。

医药生物板块中期受政策影响较大,长期为强刚需行业

资料来源:wind,国泰基金

集采/医保政策底部

集中带量采购涉及的医药领域较为广阔,涵盖仿制药、高值耗材、生物制品、中成药等领域,创新药也要面临医保谈判议价的压力,医药中游的药品、器械生产商普遍利润承压。此外,辅助用药、药占比、零加成等政策也会影响挤压下游医疗终端用药需求。不直接承受政策压力有上游的制药装备、CXO等领域。

随着可集采品种的减少和集采规则的温和,医药行业内部衍生出政策集采为代表的药品调整也进入了尾声。近期高值耗材集采规则更加完善,企业中选率高,产品需求量大,且整体降价幅度温和。11月30日,国家组织高值医用耗材联合采购办公室发布《国家组织人工晶体类及运动医学类医用耗材集中带量采购拟中选结果公示》。集采内容涉及运动医学类耗材,标志着我国基本实现骨科耗材集采全覆盖。

近期集采降价幅度偏温和

资料来源:wind,东海证券研究所

除了影响深远的集采,医疗反腐在近期也成为了一个影响较大的政策因子。但国家卫健委提出不得随意打击正规学术会议后。

疫情影响下的热点轮动进入尾声

2023年是疫后复苏的第一年,也是十四五医药产业规划的攻坚年、政策加速落地年。公共卫生环境因素基本出清,院内诊疗和消费医疗受到的限制逐步解除。2020年以来,新冠疫情的全球蔓延导致医院择期治疗减少,一些治疗被推迟,女性健康、眼科、放射科等产品销售受到一定冲击,但抗病毒类、维生素类、新冠疫苗需求快速增加。此外由于海外疫情蔓延超出预期,导致医疗设备及耗材的产品出口需求持续攀升,医疗器械产品出口表现整体改善。疫情对医药板块里面的细分行业产生的影响较为不同,产生的问题有高基数影响、新冠产品资产减值、压制治疗需求等,但不管是业绩高基数问题还是诊疗流量修复问题,对医药板块投资影响较大的阶段也已经过去,疫情影响也已经逐步进入尾声。

2018年以来新冠疫情影响回顾 & 医药生物板块及相关代表公司涨跌幅走势

资料来源:wind,公司公告,中国政府网,天津市医药采购中心,江苏省医疗保障局,北京市人民政府,中华人民共和国教育部,国家药品监督管理局药品审评中心,观察者网,国盛证券研究所

风险提示:个股仅供行业观点说明非个股推荐

创新大单品待爆发

创新爆发底部:创新是医药领域成长的原动力,近年来我国创新药在政策鼓励下在数量、质量上均实现了跨越。随着仿创转型蜕变,行业逐步进入创新增长主导阶段。创新出海进入全新阶段(license out项目与金额增加、FDA批准国产创新药上市、已上市创新药销售创新高),同时叠加研发端在疾病领域(GLP-1等)与新技术平台(ADC等)的不断突破。临床数据读出、医保谈判、潜在的海外授权等都有望催化创新药板块的行情。(在研大品类详见2.4)

随着老龄化进程不断加深,老年性相关疾病的发病率不断攀升,对应肿瘤等诊疗需求也持续扩大,从需求端支撑了创新药/器械以及消费医疗的发展。根据民政部发布的“2022年民政事业发展统计公报”数据,截至去年底,我国60周岁以上老年人口已经超过28004万人,占总人口的19.8%。随着老龄化进程不断加深,老年性相关疾病的发病率不断攀升,根据日本经验,65岁以上人口的人均医疗费用是15至44岁人口的六倍。所以对应肿瘤等诊疗需求也持续扩大,从需求端支撑了创新药/器械以及消费医疗的发展。如眼病中,老年性白内障手术需求促进眼科服务和人工晶体市场增长;老年人因免疫力下降更易得RSV、带状疱疹带来RSV疫苗、带疱疫苗的需求;代谢疾病高发带来的降糖、降脂、降压及新一代改善型品种的需求;衰老高度相关的阿尔茨海默病药物治疗需求;包括一些能延缓衰老的“类保健”药品也会迎来需求的激增。

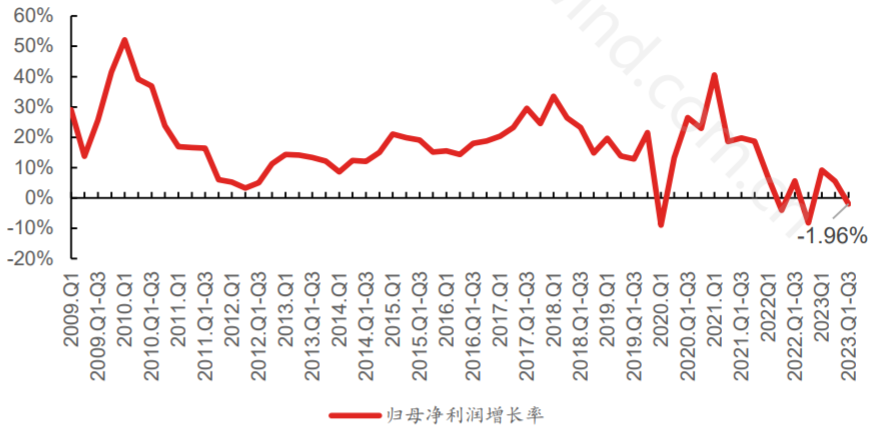

基本面和估值底部

今年以来板块整体承压,指数处于估值底部+基本面底部。2023年前三季度营业收入同比增长5.79%,归属上市公司股东的净利润同比下降1.96%,扣非归母净利润同比下降2.32%。由于新冠防治需求减少、出口转弱、行业竞争加剧、原材料价格变动等因素影响,医药生物板块2023前三季度整体业绩增长承压,但高基数影响逐步减退。

估值方面,比较主要医药类指数的估值时间序列,并构造PE分位数指标,PE分位数越低,代表指数的相对估值越低,发现当前医药行业市场底部特征较为明显。

国泰基金ETF产品-基本面和市场表现

资料来源:wind

医药板块政策预期和业绩低点或已过,2024年有望迎来业绩和政策面双重改善。低基数环境下,营收利润增长的复苏和创新管线的逐步兑现,有望带来医药板块的系统性景气度改善。

医药行业盈利变化情况

资料来源:wind资讯,兴业证券(剔除同口径非经常损益变动较大的公司以及新股,同时剔除部分经营存在异常波动的公司,剔除新冠业务基数较大公司)

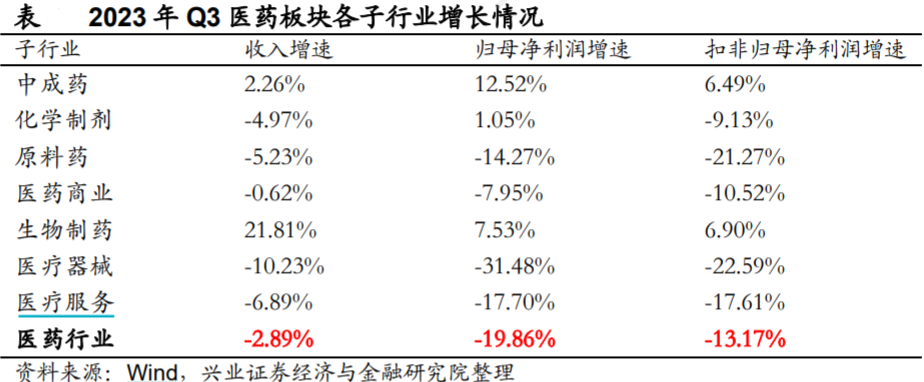

细分板块业绩来看生物制药的业绩韧性较强。2023年第三季度医药板块各子行业(按申万三级行业分类)的表现,收入增速为生物制药>中成药>医药商业>化学制剂>原料药>医疗服务>医疗器械;扣非归母净利润增速为:生物制药>中成药>化学制剂>医药商业>医疗服务>原料药>医疗器械。

2023年三季度医药板块各个行业增长的情况

资料来源:wind资讯,兴业证券(剔除同口径非经常损益变动较大的公司以及新股,同时剔除部分经营存在异常波动的公司,剔除新冠业务基数较大公司)

医药板块如何布局?

1、生物医药ETF(512290):生物创新药+CXO+血制品+疫苗+检测

生物医药ETF(512290)的标的指数为中证生物医药指数(930726.CSI),医药行业中药品可分为中药、化学药和生物药三大类,生物药是前途较优的细分子行业。指数将提供细胞医疗、基因测序、血液制品、生物技术药物、疫苗、体外诊断等产品和服务的上市公司纳入中证生物医药行业。

与传统化学药相比,生物药无需通过肝肾代谢,具备毒副作用小,治疗效果优异的优势,但是,生物药由于对环境敏感,且理化性质复杂,因此药物的研发和大规模制备也远比化学药复杂,技术壁垒较高。随着生物医疗技术的显著发展,以及在庞大的市场需求和政策利好推动下,生物药具有广阔的发展前景。当前指数估值水平较低,投资价值较高。

2、医疗ETF(159828):医疗器械+医疗服务

医药行业可分为医疗服务,医疗器械、生物药等七个子类,医疗指数主要包含医疗服务和医疗器械这两个前途较优的细分子行业。

在医疗资源进一步下沉的行业背景以及政府对于国产器械的大力扶持趋势下,医疗设备行业有望保持高景气。常规需求方面,国家卫健委发布推荐性卫生行业标准《县级综合医院设备配置标准》,自2024年1月1日起施行,规定了县级综合医院万元及以上设备配置的基本原则,针对呼吸机、CRRT等269种基本设备品目做出了最低标准,2024年起将逐步加大基层医疗设备配置,带来医疗设备需求的快速释放。

3、创新药沪深港ETF(517110):A+H股创新药龙头

中证沪港深创新药产业指数选取主营业务涉及创新药研发、生产等环节的上市公司作为待选样本,包括但不限于研发投入强度高的公司、有创新药品在海外或国内上市的公司以及处于创新药研发产业链的公司。

2016年至今,国内创新药行业迎来了飞速发展,背后的逻辑在于国家出台众多加快创新药审评审批政策,目的是快速满足国内急需,但在具体政策落实后,行业出现同质化竞争激烈的情况,因此CDE在2021年7月出台了以临床价值为导向的抗肿瘤药物临床研发指导原则(征求意见稿)以及在2022年6月出台了《单臂临床试验用于支持抗肿瘤药上市申请的适用性技术指导原则(征求意见稿)》,2份文件均显示CDE对新药研发标准提出了更高的要求。

当下,国内创新药行业蓬勃发展,大病种新突破、国际化新进展等值得重点关注。后续真正有产品力的产品海外落地或为创新药带来估值提升的机会。当前国内创新药行业正处于蓬勃发展阶段,从投资角度和行业本身发展角度来看当前均有多个积极因素显现,叠加海内外创新药领域大病种(ADC、GLP-1减重、阿尔兹海默症AD、NASH、脱发、乙肝、自免疾病、疱疹等)新突破、国际化新进展等行业积极因素当前创新药行业投资价值较为凸显。

4、疫苗ETF(159643):疫苗+生物制品+CXO

疫苗市场作为医药市场中最重要的细分市场之一,受到了各国的重视以及资本的追捧,同时随着新冠疫情的发生使得疫苗的概念变得更加的普及以及容易接受。国证疫苗生科指数由业务涉及生物科技产业的50家A股上市公司组成,反映A股市场的生物科技产业中优质上市公司的整体表现。

数据显示,2021年中国疫苗行业市场规模为761亿元,未来随着疫苗开发的持续创新和对疫苗接种认识的不断提升,预计到2030年,中国疫苗行业市场规模达2,157亿元。我国大部分二类苗渗透率较国外仍有较大提升潜力。我国市场中如HPV疫苗、四价流感疫苗、13价肺炎结合疫苗等渗透率仍然处于较低位置,这些品种在全球销售额排名前10,相较于发达国家的接种水平来看,我国重点疫苗仍有较大发展空间。

注:市场观点随市场环境变化而变动,不构成任何投资建议或承诺。文中提及个股仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。如需购买相关基金产品,请选择与风险等级相匹配的产品。基金有风险,投资需谨慎。