每经记者|王砚丹 每经编辑|肖芮冬

周六周日,A股收盘了,又像没收盘。

以往的周末,投资者经过了一周的紧张后多数选择陪伴家人或放松一下,股票聊天群、股吧、社交媒体都比较安静。但在经历了本周五(2月2日)沪指跌破2700点大关后,这个周六、周日,股票聊天群、股吧等异常热闹,有关A股市场的市场消息满天飞,尤其是转融通、股票质押、融券等,更成为热门话题。

这些“小作文”到底有几分真几分假?如何分辨其中真伪?《每日经济新闻》记者选择了几条热门话题进行求证。

近日市场流传了“指数ETF转融通出借券源、帮助做空市场”等消息,更有不少“小作文”指出,该部分转融通获利还不算入基金净值,而是算作基金公司的收入。

求证:2月2日,有基金公司向每经记者介绍道,根据2023年四季报披露的数据,全市场共有264只ETF参与了转融通证券出借业务,合计出借证券730.22亿元,占同期上述产品总规模的5.5%,合计为投资者创造7.75亿元的利息收入。

该公司表示,首先,包括ETF在内的公募基金参与转融通证券出借业务,主要目的是基于信义义务为持有人创造额外的出借利息收入,最大化持有人收益,类似操作在海外市场也非常普遍。

第二,转融通证券出借只是基金将成分券通过证金公司出借给券商,券商并不一定会全部向投资者进行融券。即使全部转化为融券,那么730.22亿元的转融通证券出借市值也仅占当前A股总市值的0.11%,对市场影响极为有限。

第三,相当一部分投资者参与融券业务是出于对多头仓位的对冲,即融券金额与多头金额基本匹配,而非单纯的裸卖空,例如一些行业主题ETF的做市商,由于缺乏可匹配的期货合约,可能就会选择融入一篮子成分券用于对冲。

第四,融券业务设立的初衷本身就是增强买卖力量的平衡,提高证券定价的有效性和准确性。相对应的,转融通证券出借业务的规模体量本质上还是由底层证券的供需决定。如果市场认为某个证券价值低估了,那么融券卖出的需求就会很小,基金持有的对应证券也“借”不出去。比如沪深300指数的成分券市场研究比较充分,定价比较有效,出借难度就要大于中小盘的指数。因此,融券包括转融通证券出借余额的变化更多是市场表现的“果”而不是“因”。

在一篇流传开来的“小作文”中,作者直问:“凭什么散户基本借不到券,只能任人宰割?”

求证:记者咨询了某头部券商投顾,其表示,上述说法不对。

他指出,在其所在券商开展的融券业务中,除非有资金特别大(5亿以上),且重点服务的量化客户,在拿券中可能有少量优先权,且数量有限。其余机构和个人投资者在券源池中均是平等获取。“融券方面,在券源获取上,散户并未吃亏。但实际上运用融券工具的复杂度和难度较高,包括标的研判、交易策略制定、卖出归还时机等,并不是某个投资者能融到券就能赚钱。而且本轮下跌以中小市值个股为主,许多并非两融标的也出现大跌,更说明融券并非砸盘决定性力量。”

此外,他特别强调,融资融券具有开户门槛,且要满足投资者适当性管理要求。因此,比如资金只有几万块的散户,的确是没法从事融资融券交易的。

记者查阅了《证券公司融资融券业务管理办法》。该办法第十二条明确规定,证券公司在向客户融资、融券前,应当办理客户征信,了解客户的身份、财产与收入状况、证券投资经验和风险偏好、诚信合规记录等情况,做好客户适当性管理工作,并以书面或者电子方式予以记载、保存。“对未按照要求提供有关情况、从事证券交易时间不足半年、缺乏风险承担能力、最近20个交易日日均证券类资产低于50万元或者有重大违约记录的客户,以及本公司的股东、关联人,证券公司不得为其开立信用账户。”

此前有权威数据显示,近年来,个人、机构客户均有参与融券交易。截至2023年8月末,在有融券余额的客户中,个人客户的数量占比超过八成。因此,强调散户在融券中的弱势地位,是错误的。

有关融券,还有一个话题是:“到期该还券的时候凭什么可以直接用现金还券都不用在市场买股票还?”

求证:错。

借出的是股票,被归还的也应该是股票。

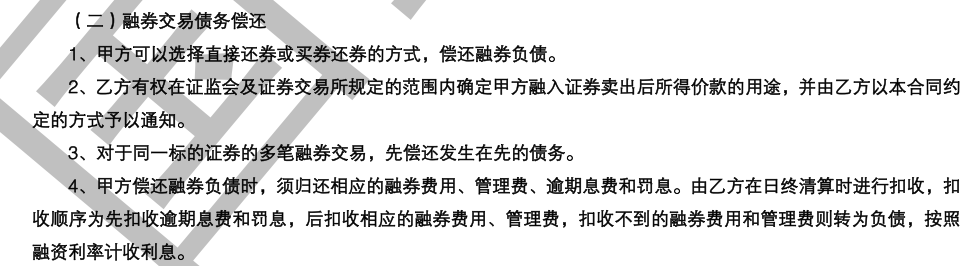

记者查阅了多家券商的融资融券公示合同,其中均表示,融券交易债务偿还的顺序是:直接还券或买券还券的方式偿还融券负债。此外,还有多家券商规定,券商有权在证监会及证券交易所规定的范围内确定甲方融入证券卖出后所得价款的用途。对同一标的证券多笔融券交易,先偿还发生在先的债务。

还有一篇关于转融通的“小作文”,提及因为有转融通的存在,股票永远买不完。

该文大意是这样的:比如招行被一只基金买了,然后又通过转融通借给了券商。券商的客户卖出去,又被另一个券商买回去,然后又被转融通出借投入市场,无限重复,因此市场永远买不完。

求证:错。

首先,该说法混淆了转融通与融券的概念,并且假设市场永远只跌不涨。

所谓转融通,是指证券金融公司将自有或者依法筹集的资金和证券出借给证券公司,以供其办理融资融券业务的经营活动。融券业务,是券商将券借给下游客户。

每经记者获得的一份数据显示,截至去年四季度末,全市场转融券(券商从公募、大股东借入的券)总规模1104.17亿,全市场融券(券商借给下游客户的券)总规模715.97亿。

某券商投顾人士指出,上述说法最大的问题是,它假设某只被融券卖出的个股,只会精准地被另一家券商买入且被用于融券目的。“上述说法假设市场只会单边下跌。实际上,股票市场的特点就是自由、不定向自由买卖。一只活跃的个股,其年度换手率大概率将大于100%。如果市场出现上涨,进行融券卖空会带来损失,上述说法不攻自破。出现这种说法,关键在于市场单边下跌后投资者情绪到了冰点所致。”

相关资料显示,事实上,在欧美成熟市场,转融通制度非常普遍。1934年美国通过证券交易法,其中为防止信用交易的过度滥用,规定不得高于证券市场市价的55%,或者不高于前36个月中证券的最低市价,且不得高于现价的75%卖出,并且列出了一些被禁止的非法行为,如规定任何证券交易所以及经纪商不得直接间接地参与信用交易,或者替客户安排交易。同时成立了美国证券交易委员会,对信用交易活动进行严格的管理。

当市场明显调整后,投资者对于2018年股票质押式平仓的担忧再次浮现。这周末,有关股票质押式回购可达到绕道减持目的、且下跌后恶意不补仓的市场消息不胫而走。

求证:记者采访从事股票质押回购业务的两位券商人士。他们均指出,上述说法不符合实际。

两位券商人士表示,在开展股票质押式回购业务时,券商会采取一系列增信措施防止上述情况发生。业内普遍做法一是锁定股份自动补仓,即在质押的股份之外,额外锁定部分转托管股份限制减持,一旦触及预警条件该部分锁定部分进行自动补仓;二是合同中约定连带责任担保。

此外,如果股东拒绝补充质押并触及平仓线,按照协议将会触发二级市场违约处置、甚至司法诉讼条款。整体处置下来,股东的代价非常大,因此不合乎其自身利益。

Wind数据显示,今年以来,随着市场下挫,越来越多公司股东出现补充质押情况。截至2月3日晚间,公告股东补充质押的上市公司达114家次,仅2月2日当天,就有28家公司发出公告。

上述公司基本都在公告中表示,相关股东资信状况良好,具备相应的资金偿还能力,其质押的股份目前不存在平仓风险或被强制平仓的情形,质押风险在可控范围内。

而且,据记者了解,如果要进行违约处置,券商也不是想卖就卖,要向监管进行汇报。客户违约进入违约处置程序,持股5%以上股东以及大股东将按照交易所规定提前发布减持公告。公告发布由客户向上市公司申报,经交易所公布。所以也不存在大股东通过股票质押回购业务不经公告绕道套现的问题。

此外,上述人士指出,相比2018年高峰时期,股票质押回购业务已大幅收缩,券商制定了更严格的风控措施,风险整体处于可控状态。

中信证券在研报中指出,总体上看,股票质押规模明显下降:“我们计算2018年9月底时,股票质押整体规模达4.90万亿元,占当时A股总市值9.0%,而2024年1月26日时,股票质押整体规模仅2.57万亿元,占A股总市值3.1%。此外,结构上看,当前股票质押平仓风险或主要集中于大市值公司,由于大市值公司较低的质押比例及或较优的补充质押能力,股票质押风险可控。”

上述“小作文”广为流传,其根源在于2024年以来A股市场明显调整后,投资者出现消极情绪,但其中大部分内容充满谬误和失真。而这些谬误与失真又进一步加重了投资者消极情绪,导致市场螺旋形下跌。

目前情绪面已成为分析师关注的焦点。

2月4日下午,广发策略团队在其公众号发文指出,本周国资委表示将全面推开上市公司市值管理考核,本质是完善“央国企现代公司治理→引导投资者价值认同→助力央国企重估”的作用链条,是贯穿前期货币、地产、资本市场等系列稳定政策的组合拳之一。依靠于大盘股搭台,随着市场的估值指标与筹码结构日益健康,市场情绪有望得到初步稳固。

同时,广发策略团队指出,展望后市,可能与2019年1月类似,年报预告“爆雷”的靴子最后落地之后,最近几个月跌幅较大、估值逐步占优的TMT和中小股票可能也会迎来不错的反弹机会。在此逻辑下,建议寻找一些前期跌幅较大(最近2—3年,或者最近一个季度),且后续可能有进一步变化的细分板块,比如氢能源、AI、卫星等。

封面图片来源:每经记者 张建 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。