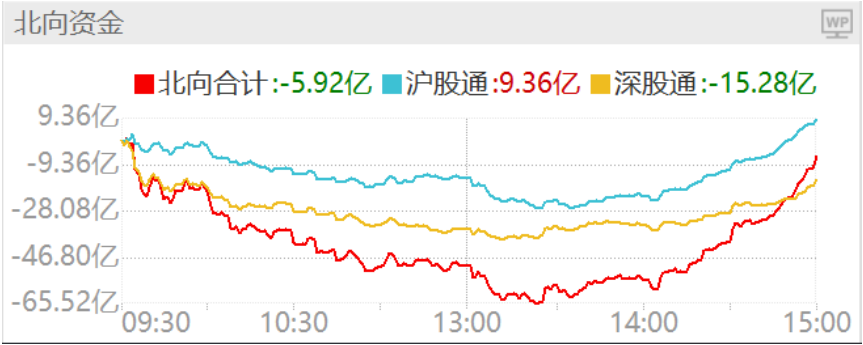

1月29日市场分化明显,盘面上,新能源、AI盘初就放量下跌,中字头表现相对突出成为为数不多的亮点。截至收盘,上证指数跌0.92%报2883.36点,创业板指跌3.49%,A股全天成交8155亿元,北向资金尾盘流出额显著收窄,全天小幅净卖出近6亿元。

全天仅有基建、家电、银行、食品饮料等少数板块收涨,电力设备、通信、计算机领跌,个股超4800家下跌。

来源:Wind

1月29日市场下跌主力之一是通信板块,特别是光模块相关的算力环节,近期有一些利空消息。美国方面发布新规,其中拟定的监管规定将要求美国云计算公司通过 “客户识别计划”来验证其外国用户的身份,进而可能限制中国企业通过美国云计算公司训练人工智能模型。另外美国大选年份,市场也存在一些加征关税的担忧。

来源:Wind

此次新规是继之前出台对华芯片禁令后,对训练算力的又一限制措施,从而限制我国人工智能产业发展。这一趋势持续强化,未来中国企业将加速其向国产算力迁移。算力作为人工智能行业发展的基石,其自主可控未来也是必然发展趋势。光模块关税的问题,现在出口税收基本上是美国客户承担,而且国内公司普遍在东南亚设厂,或可规避关税的压力。

目前从行业2023年年报预告情况看,中际旭创、天孚通信等光模块龙头预计2023年净利润增速都在60%以上。AI算力需求和相关资本开支的激增,带动了800G等高速光模块需求的显著增长,并加速了高速光模块产品的技术迭代步伐。

光模块作为数据传输的基础部件,在AI算力需求中迎来爆发。同时随着光连接向高速率、大密度方向发展,2022年为800G元年,2023年迈入起步年份,2024年随着大模型厂商加速AI建设,加单意愿强烈、节奏频繁,预计将迎来爆发式增长。

中国光模块企业占据全球60%以上的市场份额,进入市场较早,先发优势显著,拿下北美订单具有高确定性,龙头厂商业绩能见度高、落地性强。通信ETF(515880)跟踪的中证全指通信设备指数中光通信权重占比达到37%,从全市场ETF来看也是占比最高的。

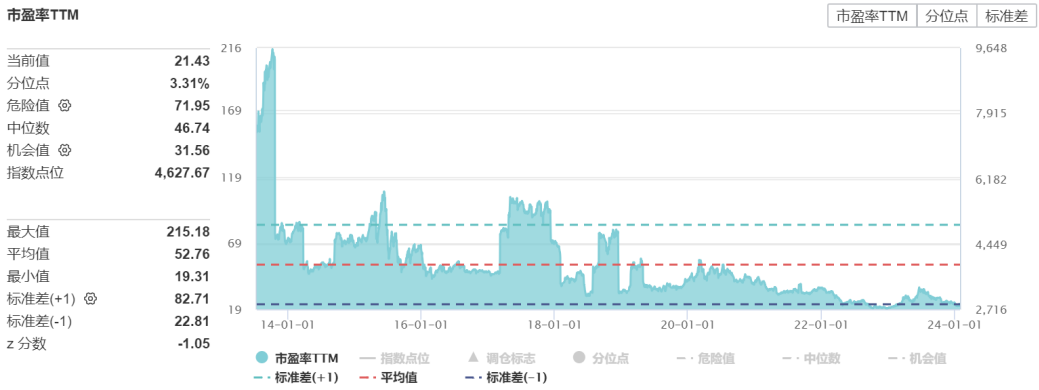

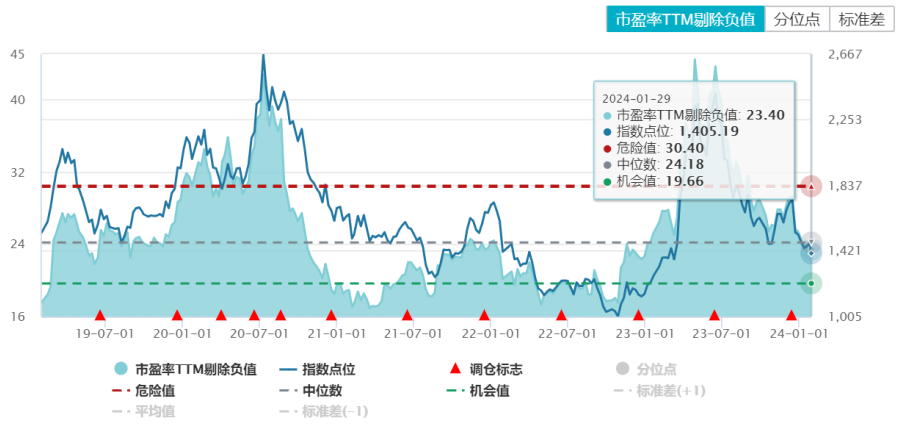

目前行业估值21.43倍,位于历史3.31%分位,估值已经回落至相对合理区间,配置性价比凸显。短期事件扰动不改AI发展浪潮,板块依然具备较高的投资价值。

来源:Wind

龙头公司业绩不及预期,引发光伏产业大幅杀跌,TCL中环预计2023年实现归母净利润同比下降29.6%-38.4%,四季度公司主要产品价格快速下跌导致公司盈利能力承压,同时公司参股公司股权的处置带来的一次性账面亏损对业绩产生较大的负向影响。

来源:Wind

从需求端来看光伏产业依然维持较高的景气度。根据国家能源局披露数据,2023年国内新增太阳能发电装机216.88GW,同比增长148%,创下年度装机历史新高,大幅超出2023年年初的市场预期。

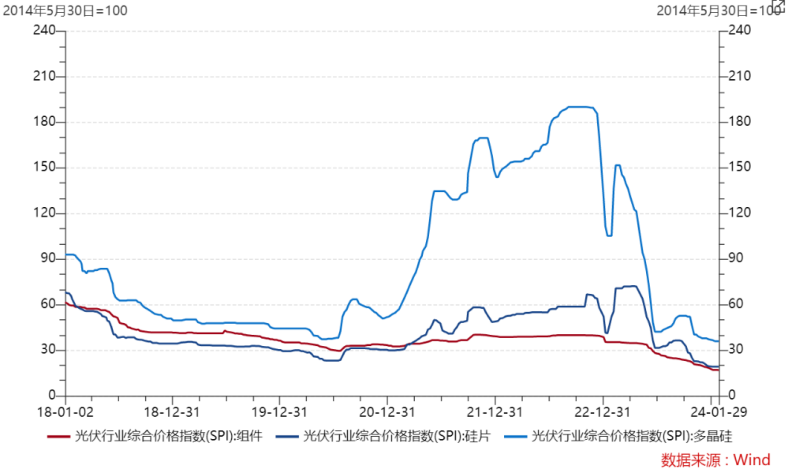

但股价的下跌主要反映的是供给端的产能过剩。尽管需求端爆发式增长,由于产能规模的大幅扩张,2023年以来光伏产业链面临较严峻的供给端竞争加剧和盈利水平下滑等问题,目前国内光伏产业链价格较2023年年初大幅下跌,部分环节头部企业2023年四季度已呈现亏损。

2024年来看,综合考虑当前光伏新增装机基数、电力供需形势、各类电源发展情况、各地光 伏消纳现状,预计国内光伏新增装机增速放缓。供给端产能扩张仍具一定惯性,可能还需要等待一段时间的产能出清。

当前时点,产业链价格可能已经到了底部位置,财务状况相对较差、技术落后的企业可能将会被迫停产或者退出。目前各硅料企业N型产品出现阶段结构性紧缺,拉动N型硅料价格持续小幅上涨。据PVInfoLink报价上周组件价格持平,阶段性止跌,春节后随着下游需求逐步启动,或将确认产业链价格底部。

另外2024年海外或将进入降息周期,利率有望下行,光伏项目收益率提升可能会刺激需求超预期。从新技术角度,钙钛矿处于量产前夜,HJT和BC电池稳步推进,或会成为行情催化剂。目前中证光伏产业指数仅10.53倍PE估值,处在历史最低位,在行业维持增长的前景下可能有所低估,光伏50ETF(159864)等相关标的存在一定的估值修复机会。

在连续多日强势后,煤炭ETF(515220)1月29日随大盘下行有所回调,下跌0.45%。

来源:Wind

消息面上,1月24日,国务院国资委在新闻发布会上表示将把市值管理成效纳入对中央企业负责人的考核,引导中央企业负责人更加重视所控股上市公司的市场表现,及时通过应用市场化增持、回购等手段传递信心、稳定预期,加大现金分红力度,更好地回报投资者。

将市值管理纳入中央企业负责人业绩考核,有助于提高央企对公司市值管理的重视程度,实现央企高质量发展。煤炭企业自2021年煤价中枢明显上移后,实现了盈利能力的提升与资产负债表的修复。煤企逐渐具备了稳健的基本面以及持续分红的能力,这或将助力煤企摆脱估值相对偏低的局面,实现新一轮价值重塑。

基本面方面,近期动力煤价格震荡运行,下游需求有部分刚需支撑。临近春节,工业耗煤需求回落,短期寒潮对煤价推动作用有限。部分民营煤矿春节提前放假,引发供给收缩,煤价短期或以震荡为主。双焦节前需求有所释放,市场情绪整体有所好转。

来源:Wind

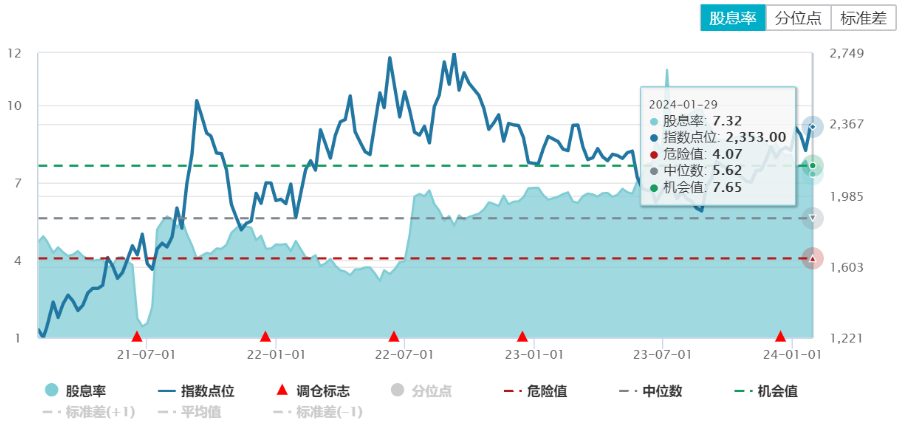

从股息率角度看,目前煤炭ETF跟踪的中证煤炭指数股息率为7.32%,长期维持在较高水平。在高利润、高现金流有望长期持续的背景下,煤企可能会不断提高分红比例。当前低利率环境下,板块也有望持续受到资金青睐。感兴趣的投资者可以关注煤炭ETF(515220)的投资机会。

来源:Wind

游戏ETF(516010)1月29日下跌4.33%,表现不佳。

来源:Wind

消息面上,1月26日国家新闻出版署发布2024年首批国产游戏版号,共计115款游戏获批。自2022年版号恢复发放以来,已连续2个月单月版号数量破百,整体版号发放保持稳定。优质游戏的供应在助力板块估值提升的同时,也将提升市场对于AI产业的认知并提供数据支持。

2023年初,由于政策边际改善、供给复苏预期叠加AI技术驱动,多重催化使得板块市盈率估值水平在半年内翻倍。进入下半年,又由于AI热度略有消退,叠加板块腰部公司复苏不及预期等因素影响,估值水平持续下杀。当前,板块估值在23x左右,与2023年初估值水平已经比较接近。

来源:Wind

受此前《网络游戏管理办法(草案征求意见稿)》影响,市场对行业未来发展预期一度较为悲观。但在上述征求意见稿停止征求意见、预计暂且搁置推出后,市场关于落地文件的预期逐渐偏向温和。市场预期从悲观到反转,使得板块具有一定情绪修复的空间。可以关注游戏ETF(516010)。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。