2024年1月,国资委相关负责人首次表示将研究把市值管理成效纳入对中央企业负责人的考核中。随即“中字头”大象起舞,“涨”声一片。

何为市值管理?

市值管理是以提升企业内在价值为核心,基于影响市值的经营及资本要素,综合运用科学的、系统的、合规的价值经营方法,帮助公司实现价值创造最大化、价值实现最优化的战略管理行为。总结下,就是管理市值有两个方面:其一是从经营方面;其二是从资本要素方面。所以说得再直白点,上市央企想要更好地完成市值管理,就要从这两方面下功夫。

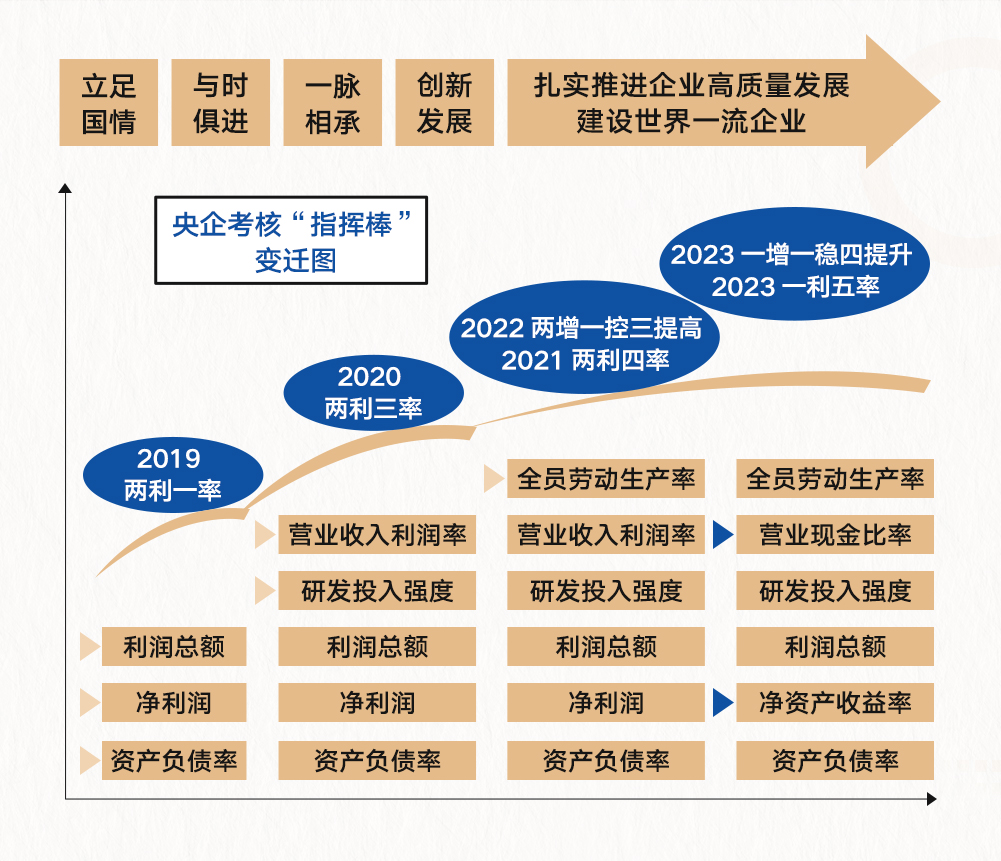

央企考核“指挥棒”早就瞄准了市值管理

熟悉央企改革的人都知道,自2019年国资委印发《中央企业混合所有制改革操作指引》通知后,就在不断加强经营指标引领,并且一直在动态调整央企考核的“指挥棒”。有过如下图所示的几次变化。

从2019年的“两利一率”到2020年的“两利三率”,再到2021年的“两利四率”和2022年的“两增一控三提高”,最后到2023年的“一增一稳四提升和一利五率”,这些央企经营方面的数据指标一直都在央企考核绩效评价体系之中,而且越来越完善。

就拿2023年确定央企考核指标来说,要求央企“利润总额增速高于全国GDP增速;资产负债率总体保持稳定;净资产收益率、研发经费投入强度、全员劳动生产率、营业现金比率4个指标,进一步提升”。这些都是在提高央企的经营效率与安全,从而提高央企的价值,进而受到投资者认可,从而提升市值。只是,这种市值管理是一种间接的方式,但却也是根本。

倒逼央企主动进行市值管理

就没有主动的市值管理方式吗?当然有。这就是要从资本要素方面入手,比如现金分红、回购和资产重组等举措。说白了就是在股票市场上直接进行你的市值管理。

所以如果市值管理真的纳入到央企负责人的考核之中,那么他们就更加有能动性采用直接方式,也就是从资本要素方面下手,进一步强化现金分红、回购和资产重组等,来实现市值管理的目标。

这样一来,可能就会形成上市央企的股票在二级市场上受到更多资金青睐,央企进而能通过提高杠杆效应和增加投资者回报实现自身净利润总额的增长和“五率”中净资产收益率、净利润与归母净利润的优化。基本面改善的同时,更加完善且与二级市场估值体系更契合的业绩考核体系将逐步形成。

正向循环央企价值up

最终,“业绩改善—二级市场回报增加—资金流入—业绩改善”的资本市场投资正向循环,有望推动央企实现盈利端和估值端的向好演绎,助推央企快步进入价值兑现阶段。

不过,央企这么多,哪个央企会比较重视市值管理,并最终在考核中拔得头筹?我们很难知晓。这时候,包含一篮子央企股票的央企类指数自然就是佳选。其中,选股范围是国资委管辖范围的中证央企结构调整指数更是有天然优势。因为其成分股都要跟随国资委央企考核“指挥棒”。按照其指数编制方案,其综合评估国资上市央企在产业结构调整、科技创新投入等方面情况,选取其中较具代表性企业的上市公司证券作为指数样本。

相关产品信息:

央企改革ETF:证券交易所代码512950

基金销售平台代码:A类006196;C类006197