◎1月19日,中国瑞林工程技术股份有限公司将迎来上会。公司将“工程设计咨询”表述为核心业务,但2020年—2022年及2023年上半年,公司的工程设计咨询收入占比和毛利占比持续下降。

每经记者|张明双 每经编辑|文多

明日(1月19日),中国瑞林工程技术股份有限公司(以下简称中国瑞林)将迎来上会。公司的IPO目标是上交所主板,拟募集资金5.08亿元。

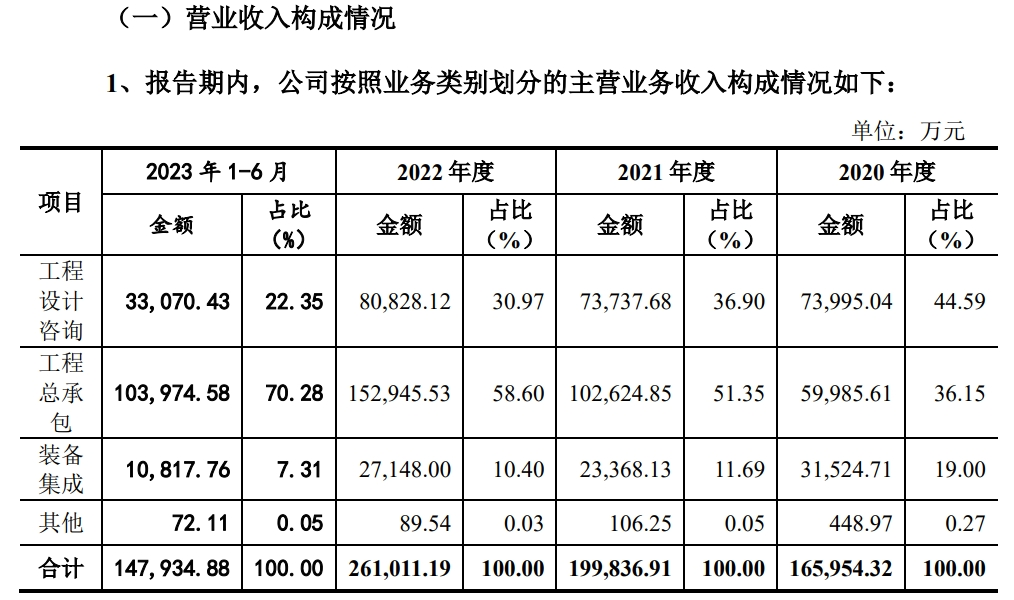

三大主营业务中,中国瑞林将“工程设计咨询”表述为核心业务。不过《每日经济新闻》记者注意到,报告期内(2020年—2022年及2023年上半年),公司的工程设计咨询收入占比和毛利占比持续下降,2023年上半年收入占比仅22.35%,毛利占比为56.94%;处于从属地位的工程总承包业务收入占比则持续提高,在2023年上半年收入占比已达70.28%,毛利占比为30.74%。

目前,中国瑞林无控股股东和实际控制人,前三大股东合计持股51%,6家员工持股平台合计持股49%。值得注意的是,前三大股东关联方均存在部分子公司与中国瑞林从事相同或相似业务的情形。

图片来源:中国瑞林招股书(上会稿)截图

中国瑞林主营工程设计咨询、工程总承包、装备集成等工程技术服务业务,客户主要为境内外有色金属采矿、选矿、冶炼、加工产业链企业等。

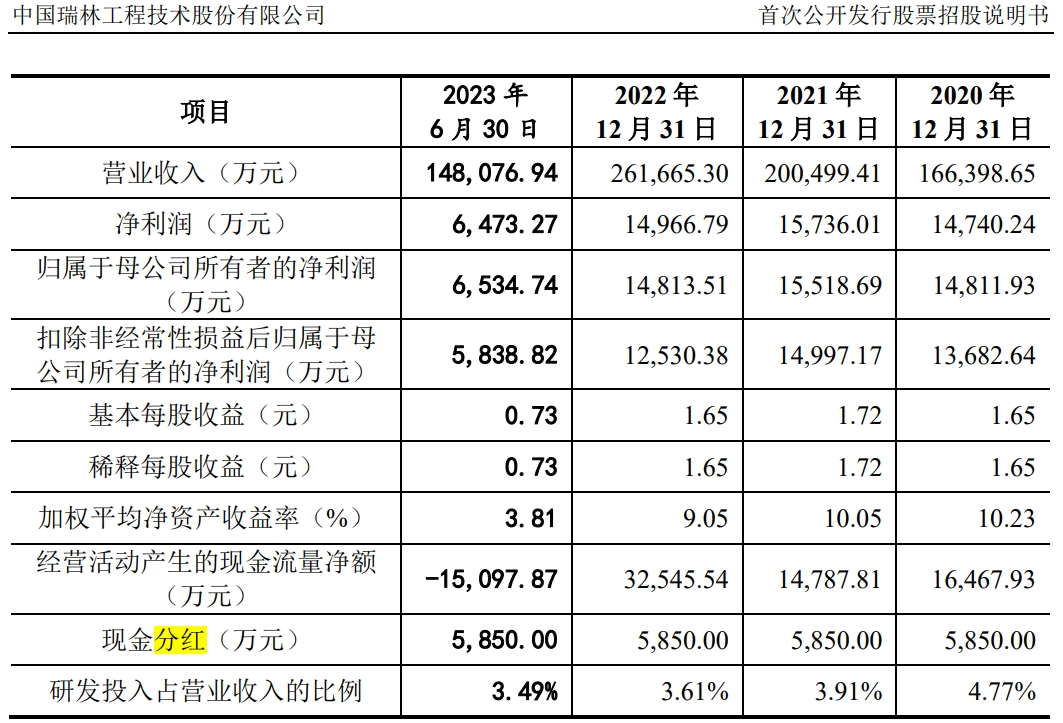

报告期内(2020年—2022年及2023年上半年),公司实现营业收入分别为16.64亿元、20.05亿元、26.17亿元、14.81亿元,实现净利润分别为1.47亿元、1.57亿元、1.50亿元、6534.74万元。

“工程设计咨询业务是公司的核心业务,也是公司盈利的主要来源。”中国瑞林表示,报告期内,公司工程设计咨询业务毛利占比分别为67.91%、66.64%、64.12%、56.94%。

但该业务收入占比正在持续下降。报告期内的主营业务收入中,工程设计咨询收入占比分别为44.59%、36.90%、30.97%、22.35%;工程总承包收入占比则分别为36.15%、51.35%、58.60%、70.28%,逐年上升,从2021年开始,工程总承包收入占比已超过50%。

图片来源:中国瑞林招股书(上会稿)截图

对此,交易所对公司的所处行业定位为“专业技术服务业”提出问询。

问询函回复中称:结合公司的业务实质和经营特点情况看,工程勘察设计咨询业务是公司的核心业务和主要盈利来源,相关工程总承包业务主要通过与施工单位进行分包合作形式进行,处于从属地位。

然而,收入规模持续扩大的工程总承包业务毛利率相对较低,且一度出现下降,报告期内分别为8.18%、7.45%、5.88%、6.80%,影响了中国瑞林的整体毛利率。报告期内,公司主营业务毛利率分别为25.05%、20.62%、18.84%、15.54%,报告期内已下降近10个百分点。

中国瑞林也提示了“工程总承包业务收入占比较高”“毛利率下降”等风险:公司存在因工程总承包收入规模和占比进一步提高,以及工程设计咨询业务毛利率水平进一步降低而导致公司综合毛利率水平进一步下降,进而对公司经营业绩造成不利影响的风险。

目前,中国瑞林前三大股东分别为中色股份(SZ000758,股价4.18元,市值83亿元)、江西铜业集团有限公司(以下简称江铜集团)、中国中钢股份有限公司,持股比例分别为23%、18%、10%,单一股东持股比例均未超过30%,因此公司无控股股东和实际控制人。

值得注意的是,持股前三名的股东及其关联方存在主营业务与中国瑞林重合的情况,相同或相似业务涵盖工程总承包、工程勘察设计、装备集成业务等。

但中国瑞林认为,公司与重要股东自身及关联企业之间的核心业务存在不同,不存在构成重大不利影响的同业竞争的情形。

如中色股份及其关联方的核心业务是工程总承包业务,而工程勘察设计业务相关收入和规模占比较小。又如,江铜集团主要相关子公司主要以有色金属的勘探、采矿、选矿、冶炼、加工等业务为主,系中国瑞林下游企业。

《每日经济新闻》记者注意到,中国瑞林向关联方销售金额和收入占比逐年提高。报告期内,中国瑞林重大关联销售交易金额分别为2.72亿元、5.40亿元、9.23亿元、9.80亿元,占当期主营业务收入比例分别为16.38%、27.04%、35.37%、66.25%。

大部分关联销售来自中色集团及其关联方、江铜集团及其关联方。尤其与江铜集团之间的工程总承包业务收入大幅增加,这是报告期内中国瑞林关联方销售收入占比逐年上涨的主要原因。

中国瑞林表示,公司关联方之间的采购内容和销售内容均系在现有市场格局下各方凭其竞争优势达成的独立交易,关联交易具有必要性、合理性。

同时中国瑞林认为,报告期内,公司与江铜集团等股东销售收入占比分别为13.96%、23.14%、35.20%、66.19%,毛利额占比分别为20.61%、17.45%、22.50%、31.67%,公司的收入和经营收益主要来源于非关联方,且公司获取订单主要依靠自身的业务优势获取,因此公司对江铜集团等主要股东不存在依赖性。

图片来源:中国瑞林招股书(上会稿)截图

此外记者注意到,招股材料显示,中国瑞林自2019年以来每年都实施现金分红,其中2019年分红5400万元,报告期各期分红5850万元,四年半时间实施现金分红2.88亿元。

对于IPO相关事宜,1月17日,《每日经济新闻》记者致电中国瑞林并发送了采访邮件,但截至发稿未获回复。

封面图片来源:视觉中国

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。