每经记者|彭水萍 每经编辑|肖芮冬

熟悉量化策略的投资者都知道,指增作为过去几年量化的主流策略,中证500和中证1000指增的收益及超额一直是比较可观的,尤其是私募量化,去年大多数时候相关产品有七成多赚钱。不过,私募指增过往耀眼的业绩,在2024年开年两周却来了个“大变脸”。

数据显示,开年前两周,2248只有业绩展示的私募量化多头产品的正收益占比缩减至9.61%。其中,中证500指增和中证1000指增细分策略正收益产品占比更是低至2.52%和3.24%。这两类细分策略在2023年12月底陷入低迷之后,至今未看到回暖的迹象。

公募量化方面,开年两周业绩排名垫底的基本为“清一色”的AI相关主题产品,其中西部利得中证人工智能主题指数增强A等6只产品两周跌超10%。

上周A股多日走出冲高回落走势,市场仍在震荡寻底,沪指跌1.61%,沪深300指数周跌1.35%,中证500跌1.43%,中证1000大跌1.79%。两市日均成交额约6851.02亿元,较前一周回落8.99%。

据同花顺iFind数据统计,456只公募量化产品(多份额产品仅以A份额参与统计)上周仅32只实现正收益,占比为7.02%;超额表现方面,上周跑赢沪深300指数的产品有272只,占比59.65%;跑赢中证500和中证1000的产品分别为298只和388只,占比分别为65.35%和85.09%。

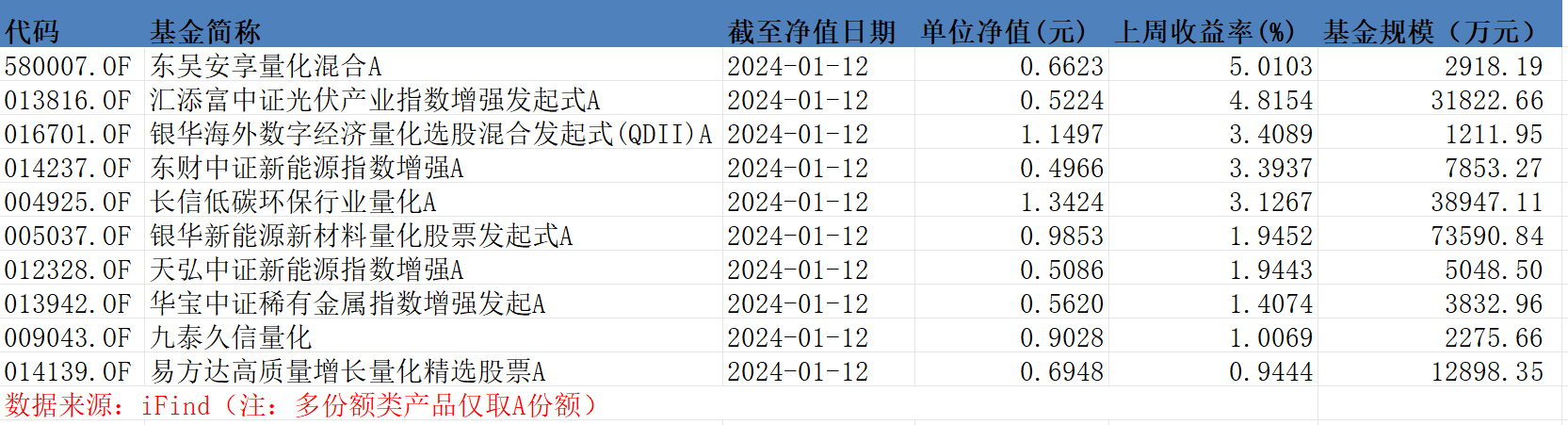

从具体产品来看,上周公募量化头部阵营业绩相比2024年首周有所增强,“红榜”TOP5均涨超3%,多为新能源光伏赛道相关产品。其中,去年公募量化垫底产品东吴安享量化混合A涨超5%,上周领跑公募量化;汇添富中证光伏产业指数增强发起式A也涨超4.8%,不过从基金净值(0.5224元)来看,3.18亿元规模的持有人或仅仅是获得净值“腰斩”后的一个显著反弹。

此外,银华海外数字经济量化选股混合发起式(QDII)A、东财中证新能源指数增强A和长信低碳环保行业量化A也涨超3%,逆势中取得不错的收益表现。整体风格而言,“红榜”TOP10产品更多受益于新能源光伏赛道的反弹行情,基金净值低于0.7元的有6只,东财中证新能源指数增强A净值甚至低于0.5元。

公募量化产品上周收益前10名

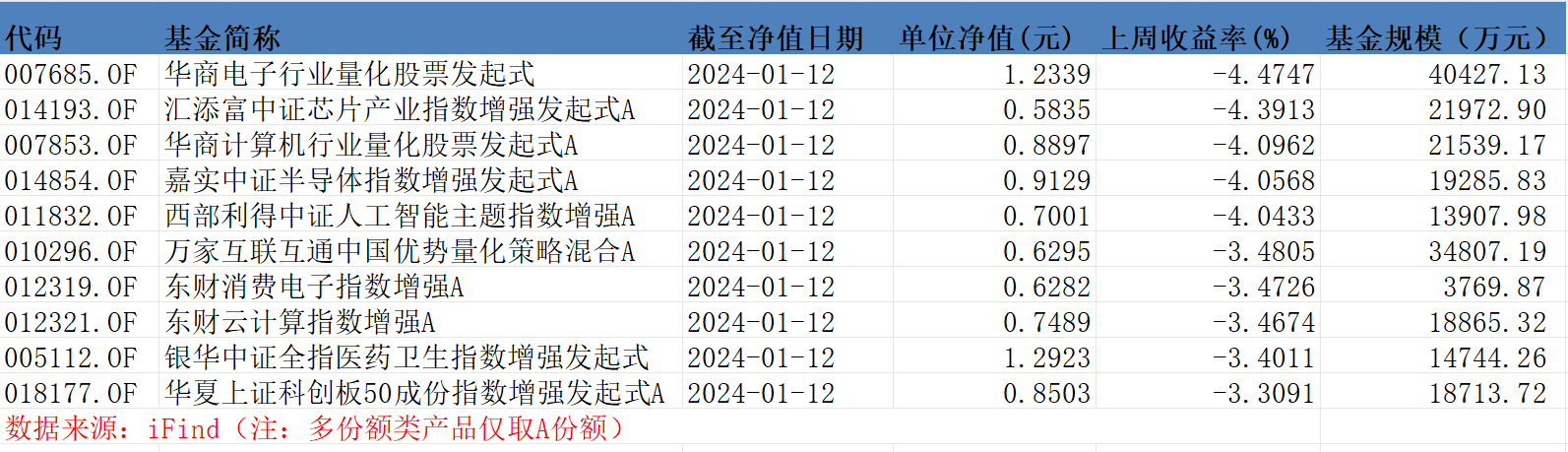

上周业绩“黑榜”方面,人工智能等TMT主题产品延续了开年首周的跌势,不过跌幅有所收窄,集中在3.3%-4.5%区间。其中,华商电子行业量化股票发起式以4.47%的跌幅领跌公募量化;汇添富中证芯片产业指数增强发起式A等“黑榜”TOP5产品跌幅均超4%,还包括上周大跌超7%的西部利得中证人工智能主题指数增强A。

公募量化产品上周收益后10名

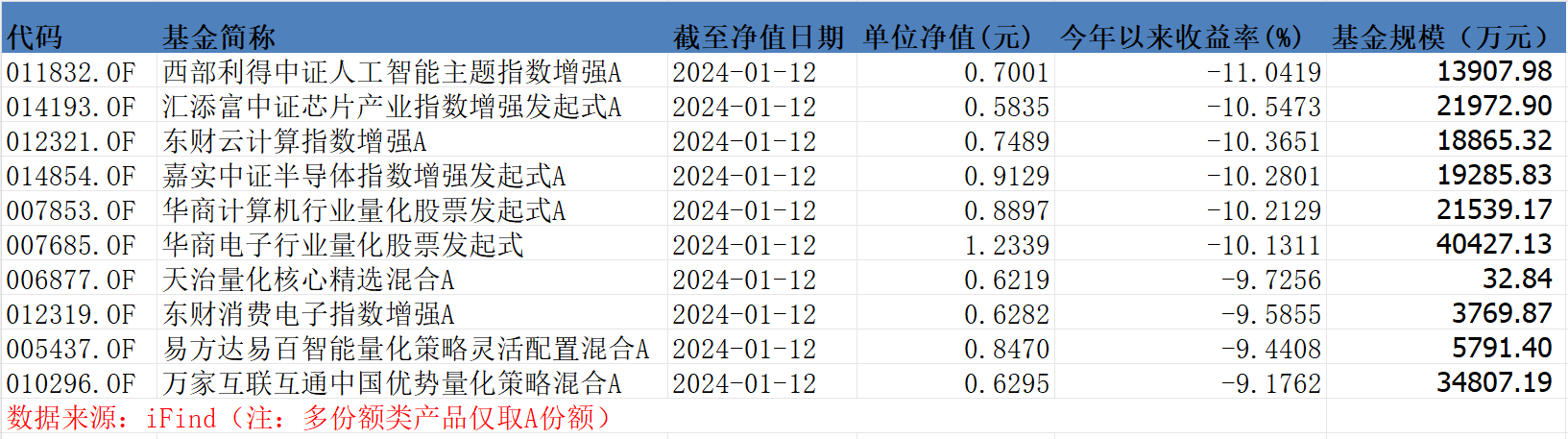

而从今年前两周来看,业绩排名垫底的也是上述AI相关主题产品。西部利得中证人工智能主题指数增强A两周大跌超11%,汇添富中证芯片产业指数增强发起式A、东财云计算指数增强A、嘉实中证半导体指数增强发起式A、华商计算机行业量化股票发起式A和华商电子行业量化股票发起式也跌超10%。与去年一季度人工智能相关产品集体爆发形成鲜明对比,这些产品2024年开年两周集体“沦陷”。

公募量化产品今年以来收益后10名

如果说公募量化只是延续弱势,那么私募量化2024年真叫“开局不利”。私募量化多头产品开年半个月的表现,相比2023年全年而言可谓业绩“大变脸”,尤其是中证500指增和中证1000指增策略产品。

私募排排网最新数据显示,截至1月16日,在有业绩展示的2419只私募量化多头产品中,只有272只在上周实现正收益,占比11.24%。其中,中证500指增和中证1000指增细分策略进一步“沦陷”,正收益产品占比低至2.73%和3.14%。

从前两周来看,2248只有业绩展示的私募量化多头产品的正收益占比缩减至9.61%,其中,中证500指增和中证1000指增细分策略正收益产品占比更是低至2.52%和3.24%。

超额表现方面,上周2419只私募量化多头产品周平均超额收益仅为0.36%,其中有1798只产品在上周取得正超额收益,占比74.33%,相比开年首周进一步下滑,与同期公募量化产品相比也无优势。

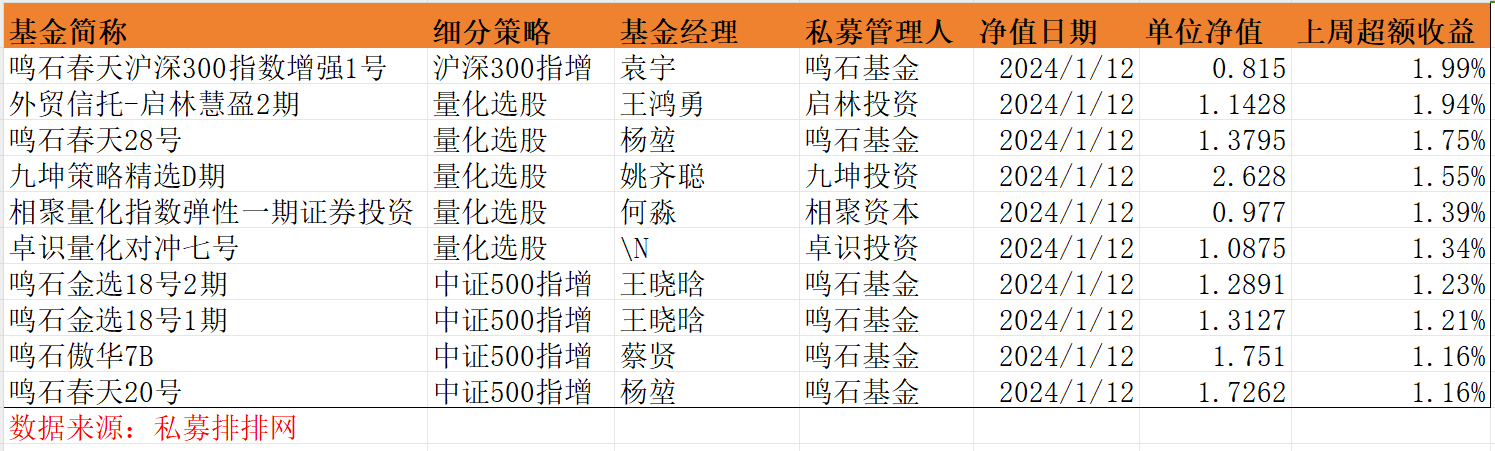

再看头部产品,上周私募量化多头产品超额水平进一步降低,超额“红榜”TOP10产品也仅取得1.16%-1.99%的超额收益。其中,第一名鸣石春天沪深300指数增强1号的超额收益不到2%,扣除基准指数1.35%的跌幅后所剩无几,其他产品更是如此。不过值得一提的是,鸣石投资6只产品进入超额“红榜”TOP10,是普跌行情下百亿量化私募为数不多的亮点。

上周超额收益靠前的百亿量化私募旗下量化多头产品(有业绩展示)

封面图片来源:视觉中国-VCG41155285322

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。