1月12日A股冲高回落,上证指数一度涨0.6%收复2900点,最终收跌0.16%报2881.98点,深证成指跌0.64%报8996.26点,创业板指跌0.91%报1761.16点。量能方面,市场成交额6892.9亿元,北向资金实际净卖出30.32亿元。行业上,公用事业、养殖、建材板块上涨较多。

数据来源:WIND

养殖板块1月12日有所回暖,养殖ETF(159865)涨0.94%

数据来源:WIND

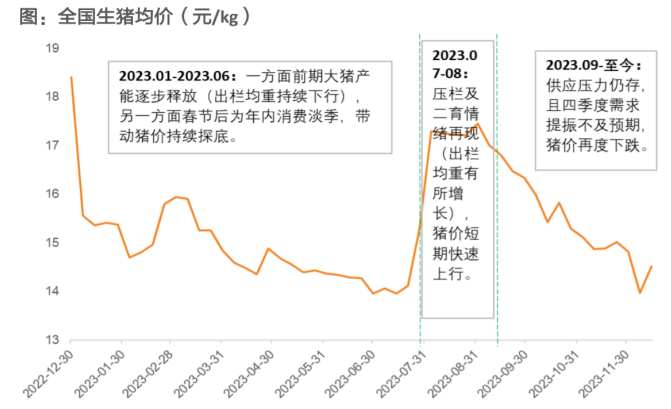

基本面上,2023年除7—8月猪价出现短暂反弹外,整体猪肉价格承压,生猪&仔猪双亏导致行业部分群体已出现资金紧张现状。根据天风证券研究所统计,近期部分集团场主动下修出栏目标、仔猪亏损情况下加大仔猪出售比例,仔猪价格进一步走低至成本线下。

数据来源:天风证券研究所

展望2024年,短期看猪肉供给过剩的现象可能近期会持续存在。考虑到目前腌腊需求依然相对不旺,屠宰场冻品库容率处于近几年同期相对高位,且年后需求将进一步转为淡季,综合来看,短期春节前猪价存在一定的需求拉动的反弹概率,但反弹高度和时间可能相对有限。

中期看,低猪价持续+行业现金流趋紧+猪病反复,行业产能加速去化有望持续,推动生猪板块走势。长期看,长期猪肉价格上涨的逻辑不变,智能化养殖等发展趋势有望促使市场份额向头部企业集中,行业格局有望持续优化。养殖行业持续调整之后,有一定左侧布局价值,感兴趣的投资者或可关注养殖ETF(159865),考虑逢低布局。

建材板块1月12日逆市上涨,建材ETF(159745)开盘一路上涨,盘中最高涨幅一度达到1.98%,最终随大盘回落涨幅收窄,全天收涨1.49%。

来源:Wind

政策面来看,工业和信息化部、国家发展改革委等十部门近日联合印发《绿色建材产业高质量发展实施方案》,提出到2026年,我国绿色建材年营业收入超过3000亿元,2024—2026年年均增长10%以上。总计培育30个以上特色产业集群,建设50项以上绿色建材应用示范工程,政府采购政策实施城市不少于100个,绿色建材产品认证证书达到12000张,绿色建材引领建材高质量发展、保障建筑品质提升的能力进一步增强。相关政策出台有望加速建材产业向着绿色健康的高质量方向发展,持续推进生产方式和生活方式绿色低碳转型,为建材行业的长期投资价值奠定扎实基础。

回顾近期建材零售端数据,2023年1—11月建筑及装潢材料类零售额同比下降7.8%,其中11月单月同比下降10.4%,环比增加4.48%,消费建材单月零售额环比四个月正增长。利好政策持续加码,深圳拟出新规推动城中村建设,有望带动消费建材需求增加。

稳增长政策背景下,预计2024年中央财政支出力度有望加大,万亿特别国债的下达进一步增加基建资金规模,预计2024年基建投资增速水平稳健。当前万亿特别国债中大部分已经落实到项目,2024年“三大工程”项目实际落地进展值得重点关注。建议感兴趣的小伙伴可以通过建材ETF(159745)一键布局建材行业的龙头企业,关注后地产周期下有望在存量房、城市更新以及区域性基建需求提升中受益的建材行业的投资机遇,不过也要警惕下游需求不及预期和地产政策推进不及预期的风险。

电力、环保板块1月12日也表现亮眼,绿电ETF(159669)涨1.17%。

数据来源:WIND

电力板块基本面依然向好。首先火电来看,火电当前依然有着重要作用。根据东方证券研究所统计,2023年1~9月,火电发电量在总发电量中的占比达到70%。随着煤炭保供政策持续发力,煤炭全环节库存保持相对高位,2024煤价中枢有望保持稳定,火电成本端有望持续改善,盈利能力进一步加强。

绿电方面依然受益于政策的积极推动,此前国家发改委、财政部、国家能源局发布《关于做好可再生能源绿色电力证书全覆盖工作促进可再生能源电力消费的通知》,绿电交易与绿证交易同步开展的模式正在逐步完善。绿证交易制度的持续完善有望冲抵风电、光伏发电国家补贴的退出对相关企业的影响,提高风电、光伏项目的盈利能力。

绿电ETF(159669)跟踪指数为国证绿色电力指数(399438.SZ),包括多类型电厂,其中水力发电占比25.9%,风力发电占比约16.7%,核力发电占比约14.2%,火力发电占比约14.2%,光伏发电占比约12.6%。需求端看,随着2024年宏观经济复苏进程加快,国民经济增长有望继续带动电力需求增长。感兴趣的小伙伴也可以关注绿电ETF(159669)。

图.国证绿色电力指数(399438.SZ)行业分布

数据来源:WIND,基于申万三级行业分布,截至2024/1/12