各位老铁,大家好!我是钱研君,今天又在公众号“道达号”上发布最新的研究成果——道达研选。

新年第二周A股整体表现还是比较疲弱,不过光伏板块本周表现相对比较强势,其中光伏胶膜概念股福斯特连续大涨。去年12月底,钱研君分享了光伏胶膜行业的投资逻辑,感兴趣的老铁可以看看《光伏板块大幅反弹!这个细分赛道供需仍然处于紧平衡状态——道达研选2023年特别版》这篇文章。

当时之所以选择光伏胶膜,是因为这个细分赛道具有一定的壁垒以及增长确定性较强。本周养殖板块的表现也不错,在养殖板块中是否也存在像光伏胶膜一样的细分赛道呢?本周依旧没有重点关注行业,按照惯例继续做一个特别版的分享。接下来,我们一起来看一下动物保健行业的基本情况以及投资逻辑。

在正式开始之前,还是做个提醒,道达研选周记第2期已经更新了,《道达研选·2024》已经正式上线,感兴趣的老铁,可以关注微信公众号“道达号”,进行了解。

行业集中度持续提升

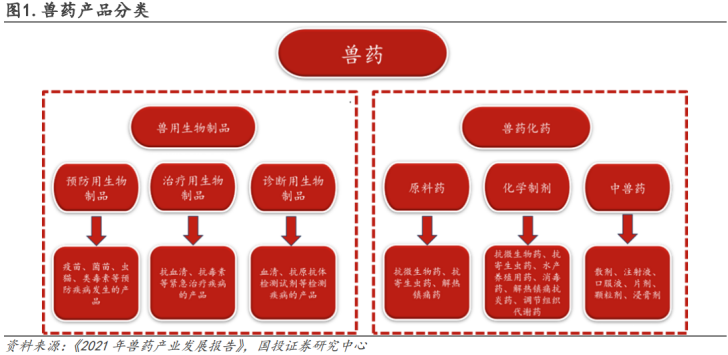

兽药指用于预防、诊断和治疗畜禽、宠物及其他经济动物疾病的药物。按照制作工艺不同,可分为兽用生物制品和兽用化药。其中,兽用生物制品包括预防用生物制品、治疗用生物制品、诊断用生物制品;兽用化药包括原料药、化学制剂和中兽药。相较于兽用化药,兽用生物制品的进入壁垒更高。

2021年我国兽药产业销售额为686.18亿元,同比增长10.50%,2017年至2021年兽药产业销售额复合增速为9.74%。分产品来看,2021年原料药和化药制剂的销售额占比为66.7%,生物制品占比为24.8%,化药产品贡献了大部分的市场份额。

新版GMP、环保等管控趋严,倒逼小微企业退出。为提升我国兽药行业规范化程度、对标国际行业发展水平,《兽药生产质量管理规范(2020年修订)》于2020年6月1日起正式施行,更严格细化兽药生产管理和质量控制等标准,并明确要求所有兽药生产企业均应在2022年6月1日前达到新版兽药GMP要求。

接下来我们重点看一下兽用疫苗这个细分赛道情况。根据1997年公布的《中华人民共和国动物防疫法》,国家对严重危害养殖业生产和人体健康的动物疫病实行计划免疫制度,实施强制免疫。强制免疫不变的情况下,低价集采苗的需求将逐步转移至高质高价的市场苗。

动保行业的下游是养殖行业,近几年养殖规模化是大势所趋,但对于动保行业来说,却是把双刃剑。优点在于,大型养殖企业更愿意在防疫治病上投入资金,为效果更好、质量更优的疫苗支付更高的价格。缺点在于,头部养殖企业在产业链内的话语权也进一步增强,对于疫苗企业而言,当产品逐渐趋同时,其议价能力将大幅削弱。

受益于政策推动下的行业规范化程度提升、市场化发展趋势,以及从业人员素质提升,国内动保行业已逐步呈现集中度提升趋势。由于市场渠道竞争更加充分,产品力成为竞争的最核心因素,具备研发+生产+渠道多重优势企业有望持续扩大市场份额。

受益于养殖行业周期反转

接下来我们来看一下动物保健行业的投资逻辑。

首先,受益于养殖行业周期反转。作为后周期行业,动保行业有望充分受益养殖景气度提升,进一步提升业绩水平。

动保产品的需求受养殖业景气度及养殖数量影响。短期来看,在未发生重大疫情的情况下,行业整体养殖数量保持稳定。养殖户在行情好时,更愿意使用药苗保证健康;在行情差时,则偏向减少药苗用量以节约成本。从市场行情表现上看,动保产品价格往往跟随猪价上行而上行,并且在猪价登顶后,仍可持续上行一段时间。

养殖行业有望于2024年迎来反转。目前生猪和白羽鸡均处于去产能的阶段,据国投证券分析,生猪周期有望于2024年下半年迎来反转,白羽鸡周期有望于2024年一季度迎来反转。

其次,下游需求升级,催化产品更新迭代。

在高度集约化养殖的过程中,疾病更容易在动物间传播,为病原体的变异和进化提供了条件,因此兽药产品也需不断更新换代。在单品种市场中,传统单苗已无法满足养殖端需求。相较单苗,使用多联苗,可有效减少接种造成的免疫应激以及疫苗注射的相关成本,提高生产效率。

为解决下游客户防疫痛点,建立竞争壁垒,各公司加快推进对多联多价疫苗的研发工作。2021年至2023年,上市动保公司共有17款多价苗、11款多联苗获得新兽药证书。新品不仅会替代传统产品,还会拉升企业的毛利率水平。

最后,宠物动保新兴领域有望带来可观增量,且进口替代空间广阔。

未来宠物动保市场规模有望逐步超过畜禽动保市场。2015年至2020年,海外兽药行业中宠物兽药保持60%及以上占比,远超禽畜动保市场。借鉴海外经验,国内宠物动保的增量空间可观。

根据《爱宠-2020宠物医疗白皮书》数据,2021年中国宠物动保市场规模达到288.84亿元,其中,国际龙头占据主要市场。国产动保企业宠物产品研发提速,龙头公司有望抢占先机。根据国盛证券测算,保守估计进口替代空间超百亿元。

免责声明:道达研选是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

风险提示:1、不可控的动物疫情;2、下游养殖规模化进程不及预期;3、疫苗批发进度不及预期;4、产品渗透率不及预期。

最后再提醒一下,《道达研选·2024》已经正式上线,感兴趣的老铁,可以关注微信公众号“道达号”,进行了解。

好了,今天就和各位老铁聊到这里,祝大家周末愉快!

本期道达研选的参考研报如下:

国投证券-动物保健行业:周期与成长并存,增量空间广阔

国信证券-动物保健行业投资框架

(钱研君)

本文内容仅供参考,不作为投资依据,据此入市,风险自担。

封面图片来源:每日经济新闻 刘国梅 摄