◎对比2021—2022年,2023年对于物流企业而言可能更多是两个字:承压。在经过了一段不算短的稳定期后,行业和资本市场在经历周期性的变动与调整的压力之下,真正迎来了“生死时刻”。

每经记者|王郁彪 海报设计 陈冠宇 每经编辑|刘雪梅

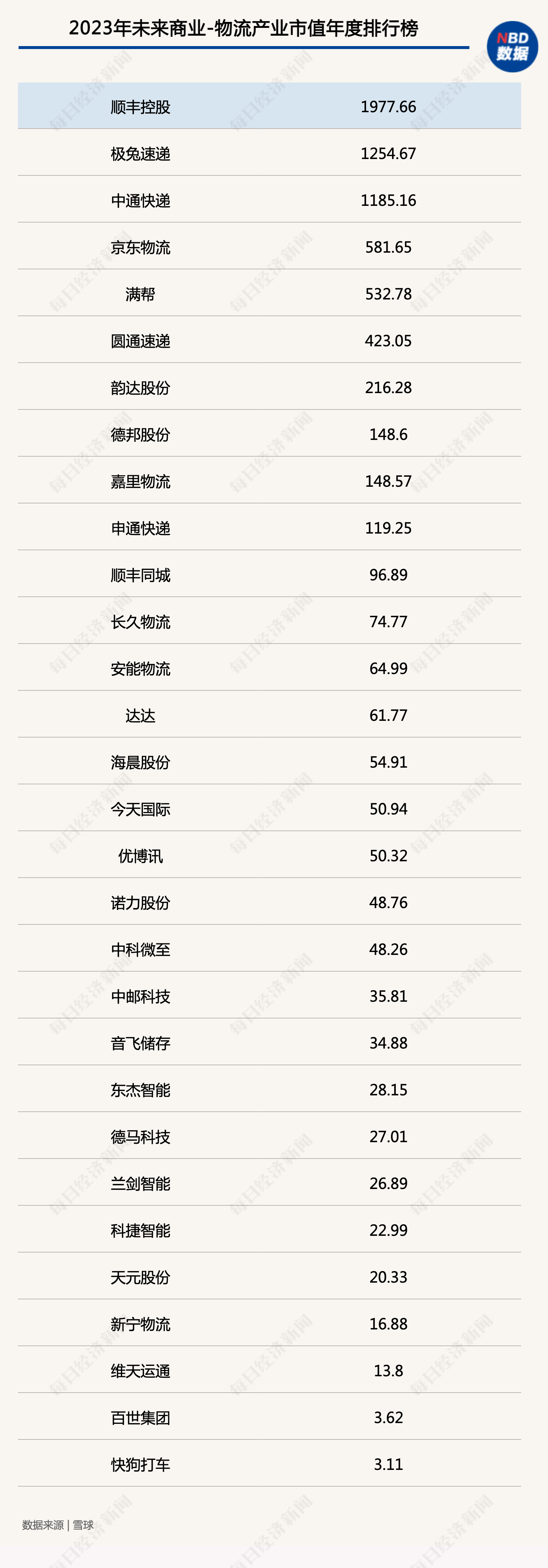

就在几天前,上市仅两个月的极兔速递-W(01519.HK),在港股以1254.67亿元的市值超过了民营快递市场份额老大中通快递-W(02057.HK),仅次于顺丰控股(002352.SZ)。年初,顺丰控股市值仍处2800亿元高位,经一年波动,到了年尾已不足2000亿元。

同样备受瞩目的物流资本新星——菜鸟,在2023年胡润全球独角兽榜跻身第十位,估值达1850亿元,若梦想成真,菜鸟会被认为将冲刺“全球智慧物流第一股”,快递头部格局也将被彻底改写。

一起又一起“悬念”落地,擂响了2024年快递物流市场战鼓。

快递江湖浮沉二十载,如今头部也要大洗牌了?快递如此,大物流亦如是。

快递与物流市场,2023年都暗流涌动,格局松动。图片来源:视觉中国-401118931

资本市场上,近期快狗打车(02246.HK)遭阿里连续减持,上市至今不到两年,市值蒸发超100亿,股价跌破1港元。

而前不久,阿里投资的跨境物流公司——泛远国际(02516.HK)登陆港交所。风向在变,跨境物流即将随着电商出海的顺风,“加速度”航行。

而国内快递企业探路多年,“快递出海”从东南亚辐射北美、欧洲,逐渐找到新的节奏;鄂州加快织密花湖机场连通路网,顺丰的货机在深夜起飞。中国邮政、圆通、菜鸟、京东物流的机队,也按序列依次排开。

2022年末,首只民企仓储物流REIT获批,京东供应链基建走到台前;2023年终,顺丰拟以子公司持有的部分物流产业园项目作为基础资产,开展基础设施公募REITs的申报发行工作,将在深交所上市。进一步拓宽融资渠道,物流产业园基础设施资产,有了新的盘活路径。

过去一年,物流行业有失亦有得。摆脱市值、估值下行的困扰,新的一年仍存诸多展望:上天、出海,征程的路线亟待上扬。

资本市场的“情绪波动”一向是观察一个领域或行业最重要的依据之一。

2023年,三家物流新公司上市,分别是维天运通(02482.HK)、极兔速递以及中邮科技(688648.SH)。特别是2023年10月,极兔在港交所敲钟,当月市值为940.6亿元,11月市值同比上升7.93%,总市值突破千亿大关为1015.16亿元。

行业头部公司上市,却并未缓解今年一整年物流资本市场的颓势。

未来商业—物流产业市值榜(专题链接)数据显示,2023年12月,涵盖快递、货运、物流科技、同城即配多个细分领域在榜的30家物流企业构成的产业总市值为7372.75亿元,同比2022年12月的8577.67亿元,减少1204.92亿元,降幅为14.05%;环比2023年1月的8704.44亿元,减少1331.69亿元,降幅为15.3%。按极兔年末最新市值数据来看,2023年30家物流产业总市值不敌2022年27家物流公司总市值,刚好“跌掉了一个极兔”。

极兔强势登榜,也“挤”掉了长期霸榜第三的京东物流(02618.HK),冲击物流头部格局。顺丰、中通、极兔呈现当前三足鼎立之势,且市值差距有逐渐缩小的态势。

而京东物流、满帮、圆通分别以581.65亿元、532.78亿元、423.05亿元市值,分列4—6名,三家市值差距也较去年初(2023年1月,下同)有所缩小。总榜排名第七的韵达名次虽未变动,但年末市值较年初腰斩,市值仅剩216.28亿元。

总榜中部,排名变化最大的为达达,其由年初总榜第八名,市值223.17亿元,跌至第14名,市值仅剩61.77亿元。同处即时配送赛道的顺丰同城,市值则从年初的67.08亿元,上涨至12月的96.89亿元。

对比之下,榜单下游整体排名及市值浮动不大,其中,年初19.44亿元市值的快狗打车,经过一整年的“跌落”,市值仅剩3.11亿元,垫底总榜。

榜单下游主要由11家物流科技公司组成。2023年12月,11家物流科技公司构成的总市值为394.34亿元,年初为367.65亿元。纵观2023一整年,物流科技公司2—5月资本市场表现相对较优,特别是5月,更是包揽当月月度涨幅榜。

2023年上半年,当时由28家物流公司构成的物流总市值较年初蒸发了1711亿元,6月,物流总市值跌破7000亿大关,物流资本市场“低迷的情绪”在年中尽显。年末,两家公司上市登榜,但依旧未能改变现状。

2023年物流资本市场,谁在涨?谁在跌?

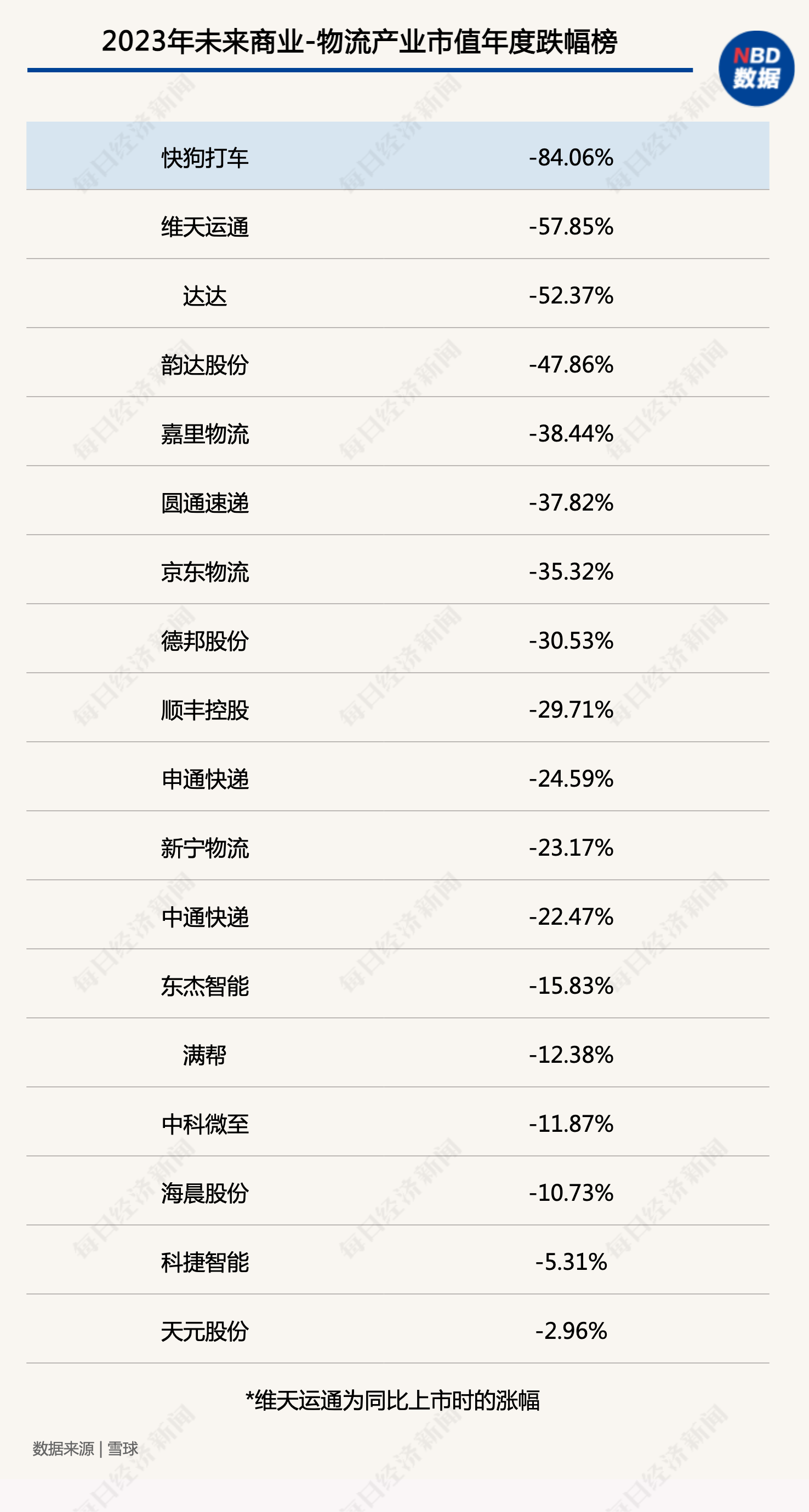

未来商业—物流产业市值榜数据显示,剔除三家今年上市的物流公司,2023年,物流公司跌幅最大的公司为快狗打车,市值年跌幅84.06%。

港交所文件显示,阿里巴巴集团于2023年12月22日以平均每股0.5045港元价格出售了83.84万股快狗打车,持股比例降至8.89%。自2023年11月6日至今,阿里累计4次出售快狗打车718.1万股,持股比例从11.97%降至8.89%。此前也曾多次减持,快狗打车上市时,阿里持股比例14.97%。

经历大股东减持,快狗打车也进行了人事调整。2023年12月18日晚,快狗打车宣布董事长陈小华辞任,公司正物色合适人选以尽快填补董事长空缺。无论是阿里选择战略聚焦,还是由于市场整体对同城货运领域信心不足,快狗打车一路下跌且仍未止跌。

同城货运盈利困境之下,行业内卷也较严重,原本不大的同城货运赛道,滴滴货运、货拉拉、满帮、顺丰等巨头虎视眈眈。

货运赛道,安能物流(09956.HK)2023年市值上浮20.22%;美股的满帮,2023年市值减少12.38%。

年度市值降幅第二为达达(DADA.US),2023年,达达市值减少了52.37%。数据显示,达达在2022年,特别是2022年末2023年初,涨幅相当强劲。2023年1月,达达市值环比上涨超80%。但2月后,达达市值一路下跌至12月的61.77亿元。

2023年,达达、顺丰同城半年报显示,两家均开始迈向盈利的新阶段。达达集团旗下京东到家业务负责人在此前接受《每日经济新闻》记者采访时透露,“我们合作的有些商超企业也反映,今年一季度大家似乎都挺好,但到了二季度‘有些难’,三季度则是处于慢慢复苏的阶段。在低增长的大环境下,平台都会更加精打细算一些。”

12月19日,达达集团也迎来新一轮重大人事变动。公告显示,时任董事会主席和董事会提名及公司治理委员会成员的辛利军,因个人原因辞去职务,由京东集团首席财务官单甦接任。同时,陈兆明也辞去达达集团CFO一职,由京东物流投资者关系负责人茆俊接任。

2022年8月,达达集团创始人、董事会主席兼CEO蒯佳祺出走至今,达达集团高管团队也随着并入“京东系”完成了一波又一波“换血”。

与达达情况不同,顺丰同城2023年市值上涨38.40%。即配市场下半场已经开赛,拿出新东西,找到新增量,仍是赛道内玩家的重要任务。

2023年市值上浮的企业,以货运、物流科技公司为主。剔除三家今年上市的物流公司,长久物流(603569.SH)年市值涨幅最大为40.96%。6家物流科技上榜年涨幅榜,优博讯(300531.SZ)20.64%涨幅居首。

三家新登榜公司对比上市时的市值,维天运通市值跌去57.85%;极兔速递、中邮科技市值分别上涨31.83%、73.45%。

国家邮政局快递大数据平台实时监测数据显示,2023年12月4日18时26分,一件从云南昆明寄往四川成都的快递包裹,成为当年第1200亿件快件。自2021年以来,我国快递年业务量连续3年突破1000亿件,直至此次创纪录地首次突破1200亿件大关。

但对比之下,快递股2023年在资本市场的表现却难言精彩。

头部市值涨跌方面,顺丰控股2023年市值下跌29.71%,中通快递下跌22.47%,京东物流下跌35.32%。通达系也是全员“缩水”:圆通市值跌去37.82%,韵达下跌47.86%,申通下跌24.59%。

快递物流专家赵小敏在接受《每日经济新闻》记者采访时认为,在整个消费动能处于恢复期的一年,还能保持15%以上的行业增速,不难看出,快递仍是整个物流市场内,最具前景的板块。

在与多个机构和公、私募基金交流后,赵小敏表示,现在大家基本会把整个快递归类在大的消费类板块去看待。所以,2023年快递在资本市场的表现,也可以映衬出今年消费板块的态势。

今年,快递资本市场最大的亮点无疑是极兔上市。在赵小敏看来,极兔之所以可以有如此超预期的市值表现,得益于其上市时机。极兔在东南亚的长期布局,加之今年与拼多多跨境项目概念上的绑定,在港股市场流动性较弱的情况下,仍实现了逆势上扬。

极兔之后,菜鸟IPO敲钟在即,从现阶段来看,菜鸟也比较强调自己的国际业务。赵小敏预判,菜鸟大概率会在明年一季度挂牌。不过,最终菜鸟的定位还有很大悬念。

总体来看,2023年是整个快递市场分化的一年,优势企业表现更加强劲,失意者则仍在挣扎。比如,顺丰利润再创历史新高。年中,顺丰更是递交港股上市申请,将开启“A+H”两地上市模式。而申通继2022年后,在进行新一轮“补课”,目前收效不错。而对于韵达而言,2023则是失速的一年。

近期,中央经济工作会议提出,2024年要着力扩大国内需求,推动消费从疫后恢复转向持续扩大。商务部确定2024年为“消费促进年”。

根据最近一系列利好政策的推出、税收的优惠等,明年有望进一步释放消费潜力。而如果继续站在大的消费类板块,来看快递物流的2024年,或许可以预期反弹。

对比2021—2022年,2023年对于物流企业而言可能更多是两个字:承压。在经过了一段不算短的稳定期后,行业和资本市场在经历周期性的变动与调整的压力之下,真正迎来了“生死时刻”。

以快递市场为例,在过去3—5年间,二线快递市场全面退出行业历史的舞台,逐步向头部聚拢。企业个体的变化,整体呈现出单一服务向综合物流服务商的角色进行转变的特点。顺丰和通达系形成多年的稳态之后,迎来了京东物流和极兔速递,接下来,菜鸟也将登场。

之前的稳态会被打破吗?新一轮的竞争,应该抓住什么?

G7易流创始人翟学魂在2023年末分享时表示,未来的三五年时间里,每个行业领导者都有一个机会,那就是创造一个最符合自身行业场景特征的运力供应链,它不仅仅降低物流成本,还有可能变成一个重大的业务机会。

他的这篇年末总结,聚焦了物流公司甚至所有公司都无法绕开的话题:成本与效率。

近两年,货运市场需求萎缩,运力资源市场也呈现出碎片化趋势,运力供应无论从价格还是服务保障的稳定性挑战都越来越大。

从成本一侧来看,如今,物流单环节的降本空间已经很小,想拥有物流成本竞争优势的途径只能是“系统性提升交易效率”。

在他看来,物流成本的竞争,是未来大型企业的重要竞争。赢得竞争,不仅仅靠大型企业自身的能力,而要靠大企业、承运商、司机整条链的能力。

越是艰苦的环境,竞争中取胜的越是杰出选手,而不是平庸躺平的二流选手。他认为,最终取得物流成本竞争的,必定是最杰出的大企业与最优秀的物流商选手结对组成的团队。

站在更宏观的角度来看大物流的变革,中国产业发展研究院常务副院长、清华大学工业工程系博导刘大成在接受《每日经济新闻》记者采访时表示,大物流的背景之下,国家从打造中国物流集团开始,各省的国企以物流“做大规模”为核心,不断的在推进。其次,还是以数字化来推动,包括海外仓、网络货运以及以纯电商带动的快递物流的迅猛发展。

“现阶段,大物流间各种运输方式都在不断的相互融合,同时向平台集成、向数据驱动、向科技赋能,持续推动行业向前。”刘大成进一步表示。

封面图片来源:视觉中国-VCG41N1362040139

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。