◎总体来看,思看科技的主营业务毛利率呈现下降趋势:一方面系产品结构变动,毛利率相对较低的彩色3D扫描仪、跟踪式3D视觉数字化产品销售占比上升;另一方面系公司部分产品的毛利率有所下降所致。

每经记者|张明双 每经编辑|张海妮

对着现实物体扫一扫,就能搜集到其形状与外观数据,继而用于创建数字模型,这就是3D扫描仪的应用。

近期,主营三维视觉数字化产品及系统的思看科技(杭州)股份有限公司(以下简称思看科技)冲刺科创板IPO,其主要产品包括不同系列的3D扫描仪、工业级自动化3D视觉检测系统等。

《每日经济新闻》记者注意到,3D扫描仪的利润十分可观:2022年,思看科技主营业务毛利率为76.40%,第一大主营产品便携式3D扫描仪的毛利率更是达到80.95%,该产品单位成本约2万元/套,而销售单价超11万元/套。

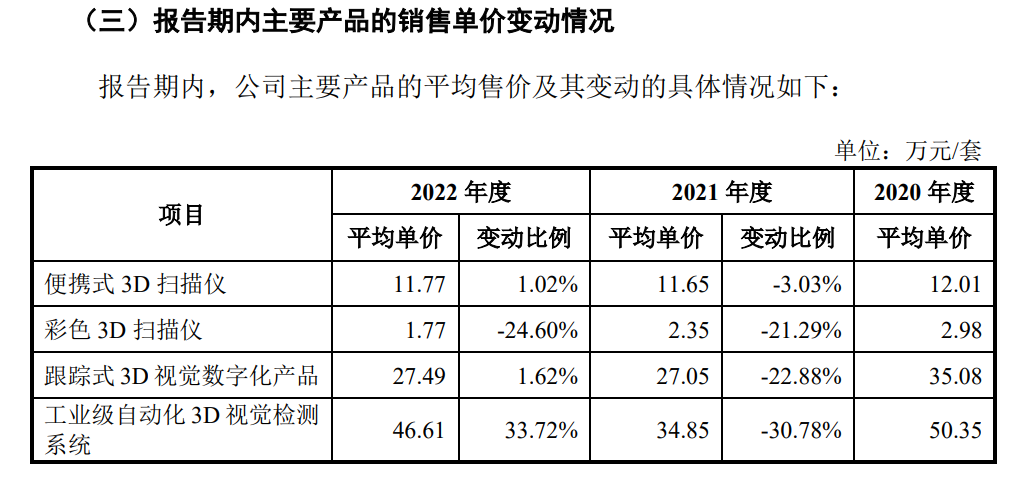

不过,公司也有部分产品出现价格大幅下降,如彩色3D扫描仪销售单价由2020年的2.98万元/套下降到2022年的1.77万元/套,跟踪式3D视觉数字化产品销售单价由2020年的35.08万元/套下降到2022年的27.49万元/套。

思看科技的主营产品包括手持式3D视觉数字化产品、跟踪式3D视觉数字化产品、工业级自动化3D视觉检测系统等,其中,手持式3D视觉数字化产品具体细分为便携式3D扫描仪、彩色3D扫描仪。

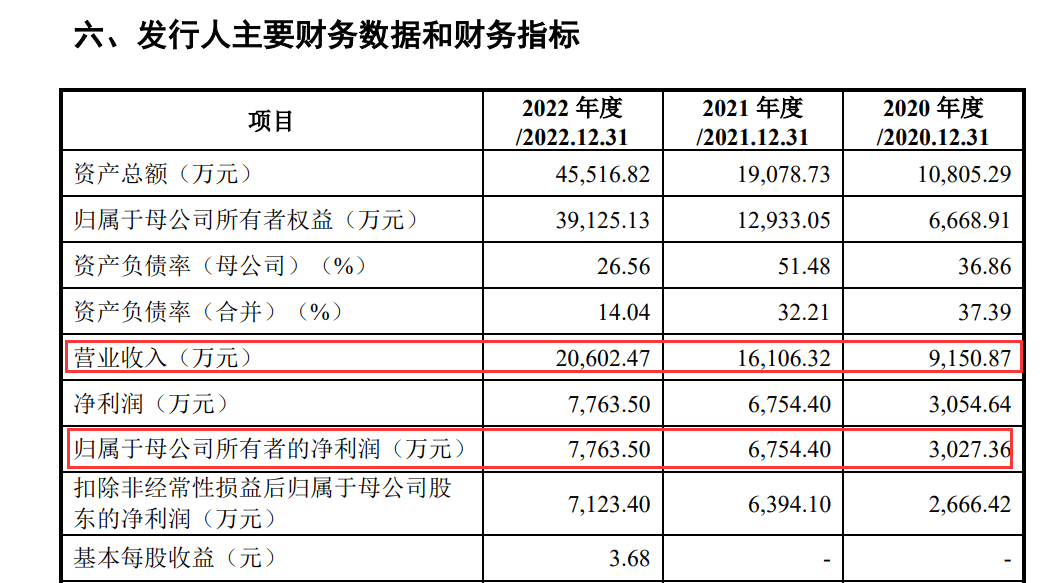

2020年—2022年,思看科技分别实现营业收入9150.87万元、1.61亿元和2.06亿元,分别实现归母净利润3027.36万元、6754.40万元和7763.50万元。

便携式3D扫描仪是公司第一大主营产品,2020年—2022年,分别贡献86.70%、78.19%和68.87%的主营业务收入,同时毛利率分别达到82.26%、79.94%和80.95%,是公司毛利率最高的细分产品。另外,彩色3D扫描仪毛利率分别为65.12%、63.37%和56.69%,跟踪式3D视觉数字化产品毛利率分别为62.15%、71.75%和73.69%。

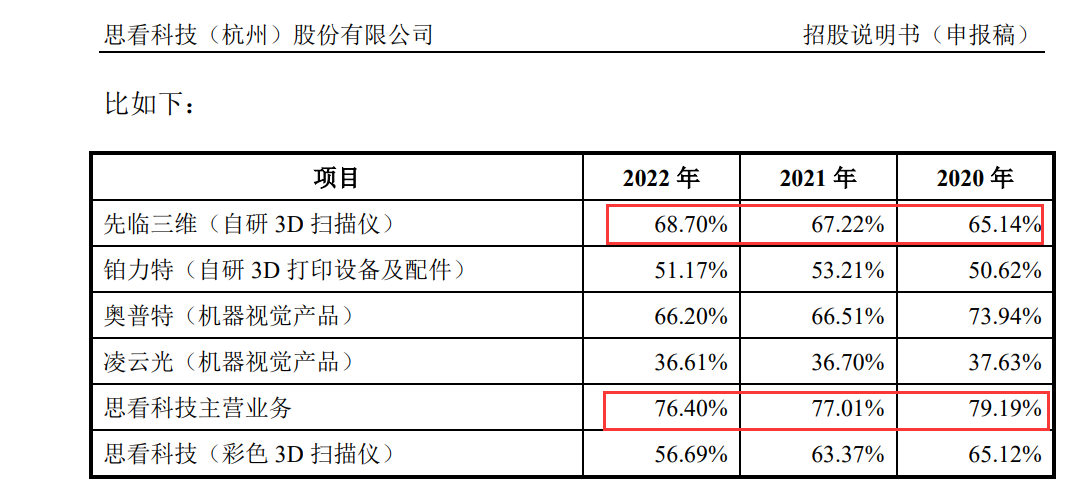

思看科技的毛利率远高于同行业可比公司水平。与思看科技可比性较强的是新三板公司先临三维(NQ830978,股价13.73元,市值53.15亿元),2020年—2022年,其自研3D扫描仪毛利率分别为65.14%、67.22%和68.70%,而思看科技主营业务毛利率分别为79.19%、77.01%和76.40%。

对此,思看科技解释称,公司产品主要基于激光三维扫描法,适用于高精度工业测量领域,产品附加值高、技术壁垒高、行业同质化竞争程度低,因此享有较高的毛利率。

不过总体来看,思看科技的主营业务毛利率呈现下降趋势:一方面系产品结构变动,毛利率相对较低的彩色3D扫描仪、跟踪式3D视觉数字化产品销售占比上升;另一方面系公司部分产品的毛利率有所下降所致。

“公司主要产品单价整体呈现波动下降趋势。”招股说明书(申报稿)显示,2020年—2022年,公司便携式3D扫描仪平均价格为12.01万元/套、11.65万元/套和11.77万元/套,彩色3D扫描仪平均价格为2.98万元/套、2.35万元/套和1.77万元/套,跟踪式3D视觉数字化产品平均价格为35.08万元/套、27.05万元/套和27.49万元/套。

据思看科技所述,便携式3D扫描仪销售单价保持相对稳定;彩色3D扫描仪销售单价逐年下降,系公司为推动该业务的发展,定价略有调整,以及具体销售的产品型号构成变动所致;跟踪式3D视觉数字化产品为公司近年新推出的产品系列,销售单价下降主要系具体销售的产品型号构成变动所致。

对于未来毛利率是否会进一步下滑,思看科技认为,剔除打包销售的配套产品的影响后,公司四大类三维视觉数字化产品的销售毛利率不存在明显下滑趋势;如果公司未来毛利率相对较低的业务销售占比进一步提升,则公司整体主营业务毛利率存在进一步下滑的可能,但公司主营业务毛利率预计仍将维持在较高水平。

思看科技的客户集中度较低,2020年—2022年,公司前五大客户销售收入占比分别为14.84%、14.38%和17.02%,主要系公司产品为通用型产品,下游应用领域分布广泛,客户相对较为分散。

不过,思看科技面临着大客户流失风险。2020年—2022年,公司第一大客户为卡尔蔡司及其下属的高慕光学测量技术(上海)有限公司(以下简称蔡司高慕),对其销售金额分别为593.45万元、1312.13万元和1553.81万元。到了2023年上半年,蔡司高慕已经从思看科技前五大客户名单中消失。

思看科技与高慕光学采用ODM的合作模式,但合作协议已于2022年11月到期。蔡司高慕的手持式扫描仪T-SCAN hawk产品系采购公司ODM产品并进行贴牌。思看科技介绍,蔡司高慕看好手持式激光三维扫描产品市场的快速发展,其在自身相关产品发布条件尚未具备前,选择与公司进行ODM业务合作。

双方ODM合作协议终止后,2023年上半年,蔡司高慕已推出其自研的T-SCAN hawk 2手持式3D扫描仪,2023年该产品在国内的销售数量约为50台。

思看科技表示,蔡司高慕对手持式三维激光扫描仪产品的研发拓展,不会对公司相关产品的市场竞争造成重大不利影响。具体而言,蔡司高慕新产品相较公司便携式3D扫描仪销售金额较小,公司产品性能参数相较蔡司高慕产品具备优势,公司产品矩阵更为丰富。

据思看科技披露,2023年1—6月,蔡司高慕未产生新增ODM订单,在此背景下,公司营业收入同比增长41.25%,仍保持较快增长。

但是,卡尔蔡司(含蔡司高慕)是思看科技所在三维视觉数字化市场的境内外主要竞争对手,其自研手持式3D扫描仪是否会抢占公司的市场份额,还有待观察。

此外,思看科技的ODM客户并不仅仅只有高慕光学。2020年—2022年及2023年上半年,公司定制化产品中,ODM业务销售金额分别为1060.59万元、1714.50万元、2392.82万元和483.84万元。ODM模式对应主要客户包括郑州辰维科技股份有限公司、武汉惟景三维科技有限公司,上述客户是否也存在因自研产品而流失的风险?

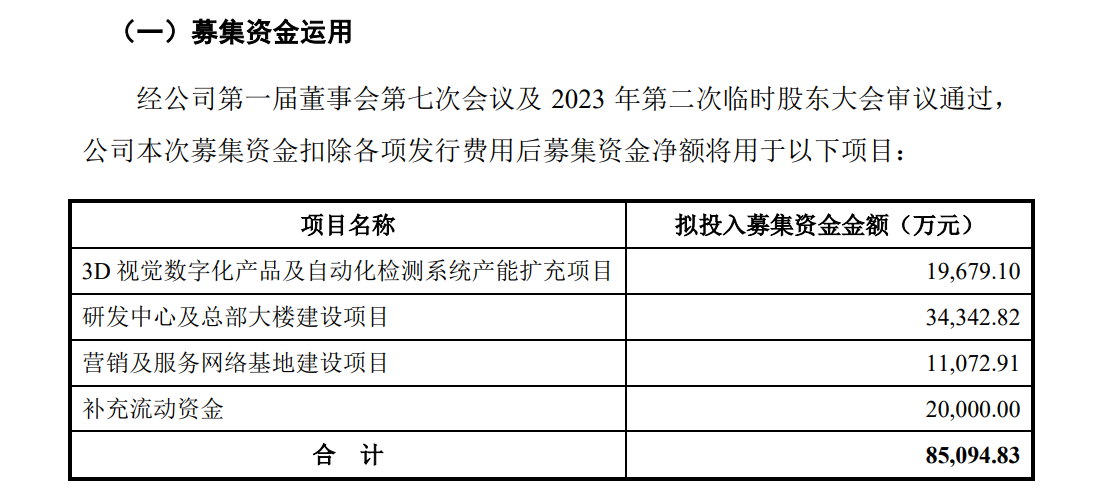

按照IPO计划,思看科技拟募集资金8.51亿元,其中1.97亿元用于3D视觉数字化产品及自动化检测系统产能扩充项目,3.43亿元用于研发中心及总部大楼建设项目,1.11亿元用于营销及服务网络基地建设项目,2亿元用于补充流动资金。

产能利用率方面,2020年—2022年,便携式3D扫描仪产能利用率分别为80.00%、79.87%和79.38%,彩色3D扫描仪产能利用率分别为74.00%、76.60%和78.67%,跟踪式3D视觉数字化产品产能利用率分别为75.00%、67.22%和74.09%,工业级自动化3D视觉检测系统产能利用率分别为100.00%、80.00%和77.78%。

2022年,公司四大类产品3D视觉数字化产品的产能利用率均低于80%。不过思看科技表示,按照2022年各类产品销量增长率推演,预计公司四大类产品现有产能均将于1至3年内满产。“公司现有产能的利用率较高,现有产能将于近几年出现无法满足公司产销量需求的情况,需通过提前布局新建生产线系统化地提升公司产能。”

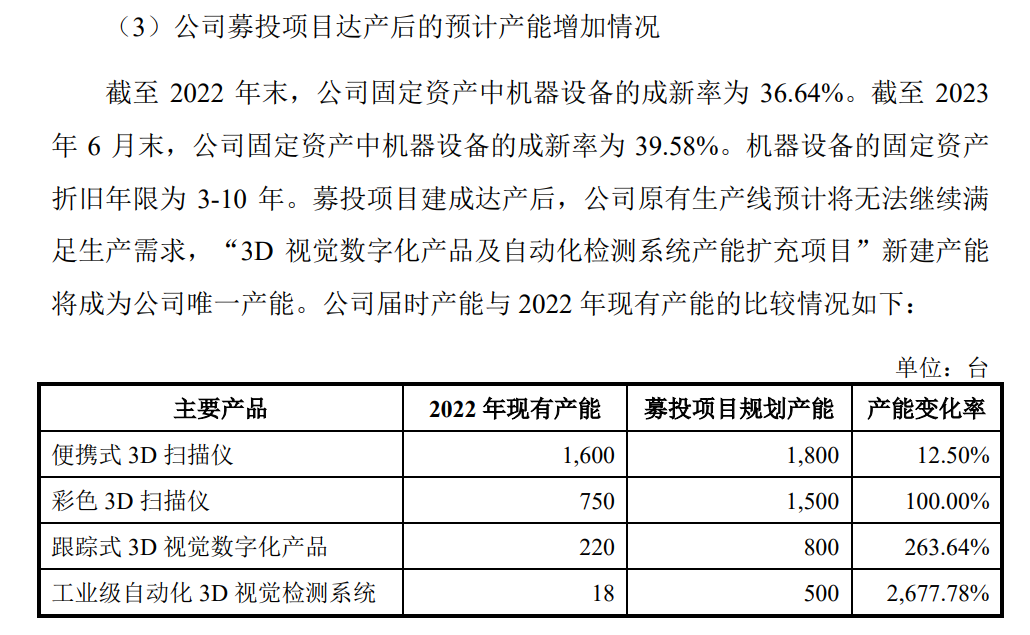

在交易所问询下,思看科技披露了募投项目达产后的预计产能增加情况:便携式3D扫描仪产能较2022年将提升12.50%,彩色3D扫描仪产能较2022年将提升100.00%,跟踪式3D视觉数字化产品产能较2022年将提升263.64%,工业级自动化3D视觉检测系统产能较2022年将提升2677.78%。

新增这么多的产能能否顺利消化?思看科技表示,为消化募投项目新增产能,公司的主要产能消化措施包括发挥现有渠道优势,加大市场推广力度,提高产品市场渗透率;对现有产品不断改进升级,提升产品市场竞争力;加大境外销售渠道布局,通过积极参加国际展会、加大境外销售人员布局等方式,提高境外市场渗透率。

不过公司也提示了相关风险,如果未来市场环境发生重大不利变化,或公司市场开拓效果不及预期,则可能导致公司产品销售规模爬升受阻,从而导致公司本次项目新增产能不能完全消化。

对于IPO相关事宜,12月28日,《每日经济新闻》记者致电思看科技并发送了采访邮件,但截至发稿未获回复。

封面图片来源:视觉中国-VCG41N1234585950

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。