宗良表示,“整体上来看,中国在发展过程中有结构性问题,也有周期性问题。但是从目前来讲,我们的周期性问题属于主导性问题,结构性问题相对来讲是第二个问题。当前,扩大需求是一个很重要的方面。在经济的下行周期阶段,尤其是在我们国家总供应超过总需求的情况下,宏观经济政策需要适当发力,使我们的经济增长总体上呈现围绕潜在增长率波动的态势。”

每经记者|潘婷 每经编辑|张益铭

回望2023年,面对复杂严峻的国际环境和艰巨繁重的国内经济发展任务,我国顶住了国内外多重因素交织叠加带来的下行压力,呈现经济持续复苏、消费需求增加、投资不断增长的态势。面对2024年,在继续实现经济稳定发展的目标下,也不乏对宏观经济周期、未来经济走势、物价水平、中美利差等问题的担忧。

中国经济目前在经济周期的什么阶段?如何判断2024年的消费者物价水平和生产者物价水平?

“整体上来看,中国在发展过程中有结构性问题,也有周期性问题。但是从目前来讲,我们的周期性问题属于主导性问题,结构性问题相对来讲是第二个问题。当前,扩大需求是一个很重要的方面。在经济的下行周期阶段,尤其是在我们国家总供应超过总需求的情况下,宏观经济政策需要适当发力,使我们的经济增长总体上呈现围绕潜在增长率波动的态势。”中国银行首席研究员宗良在接受每日经济新闻专访时如此说道。

宗良是怎么理解宏观经济周期、未来经济走势的?对于2024年物价水平,以及中美利差等问题又有何独到见解?记者就此对宗良进行专访,以下NBD代表每日经济新闻。

NBD:请问宏观政策如何影响经济周期?中国经济目前在经济周期的什么阶段?

宗良:我们平时说到经济周期通常有一个很重要的情况,它会呈现一种波动态势、周期性循环,类似于一年四季,春夏秋冬周而复始的循环。但是现实中,经济周期的波动性没有那么清晰。

在现实中,经济周期有三个方面比较重要、比较特殊,下行、上行、拐点。有上有下有拐,这往往体现出周期的一个非常重要的内容,也是我们日常中分析经济周期各个方面的非常关键的一环。

这么一来,可以看到在实践中,宏观政策往往根据经济周期所处的不同位置,比如(经济周期处于)中间的话往往采取逆周期,或者说一些跨周期的措施进行调整,当然主要还是逆周期。在经济上行期间,政策整体上会压缩一点总供给、总需求,类似开车一样,把(速度)稍微地收一收,踩刹车。反过来,如果是经济下行的时候,往往得加足马力再加点油,让它走得快一点。拐点的话,在经济处于从下向上或者从上向下走时,往往呈现出拐点的形态。

当今世界近几年的情况来看,有这么一种态势,全球经济呈现一种分化。比如从全球的角度来讲,现在正处于一个相对下行的状态;美国的情况又略有区别,近几年偏于朝上走,现在到了拐点;中国经济在放缓过程中又慢慢有所抬头、有所上升,处于放缓过程中又呈现一个小拐点的位置,最新的中央经济工作会议精神,也对这方面作了描述,也就是稳中有开始回暖的态势,呈现这种状况。

所以我们在分析经济周期的时候,往往注重“上、下和拐”三点,在这个过程中,从整体上把这几个角度分析清楚,宏观政策的效果就可以了。

整体上来看,中国在发展过程中有结构性问题,也有周期性问题。但是从目前来讲,我们的周期性问题属于主导性问题,结构性问题的相对来讲是第二个问题。

当前,扩大需求是一个很重要的方面。在经济的下行周期阶段,尤其是在我们国家总供应超过总需求的情况下,由于政策的平稳平衡性,使我们的经济增长总体上呈现围绕潜在增长率波动的态势,也就是,呈现略微的波动但基本与潜在增长率是一致的。2021到2025期间,我们预测的潜在增长率5%左右,那么我们整个经济增速在5%左右是正常的。

中国银行首席研究员宗良 图片来源:受访者供图

NBD:请问您如何判断2024年的消费者物价水平和生产者物价水平?

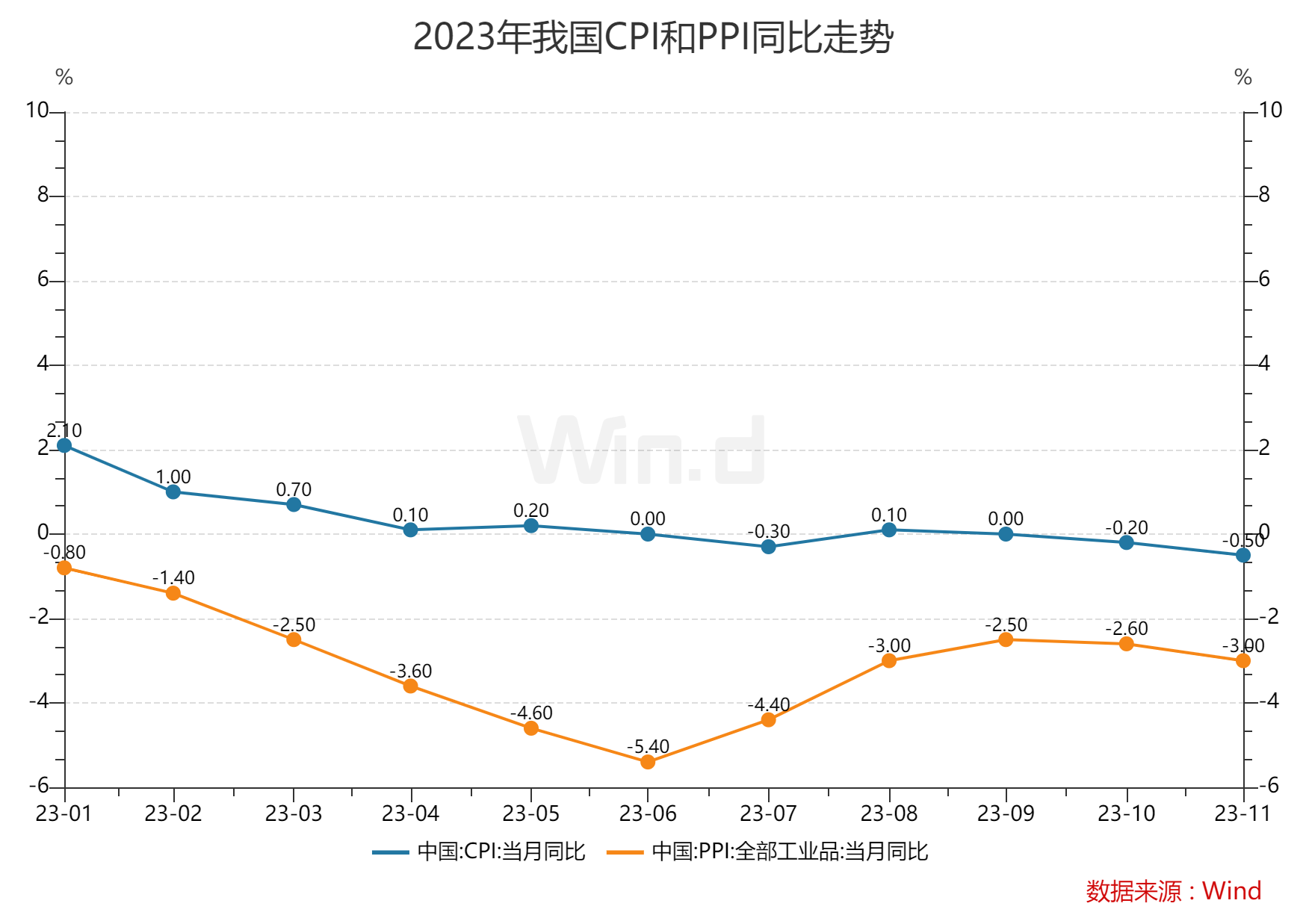

宗良:目前来讲,从2023年物价走势我们能够看到一个特点,月度物价从原来的正通胀,慢慢到负。11月份CPI同比负0.5%,环比也是负0.5%,PPI也呈现了一种负的状态,尤其是最近这一段时间,相对来讲,从CPI和PPI来看,呈现一种负的状态。全年来看,相对来讲还是正的,但是11月份呈现负的状态。

图片来源:Wind客户端

这种状态的产生,有多方面的原因。一方面是外部的环境,比如说国际油价的下跌,会对整个价格间有所影响。另一方面,从国内的情况来讲,蔬菜、猪肉等价格都有下跌,尤其猪肉的价格呈现出下跌态势也带动了整个价格的下跌趋势。

目前,总体上来讲,通胀的压力不大,比较小。但是物价也面临一种通缩的风险,大家会担心我们的物价持续下跌,会不会带来各个方面的紧缩。这种状况,从宏观政策上来讲,可能需要更加积极的政策,引导消费和投资的旺盛。这样的话,可能通胀的预期就会好转。

展望2024年,我们可以看到,2023年外贸形势总体稍微偏弱,但从最新情况看,11月份我国的外贸达到一个无论是按美元还是人民币计价,都呈现一种正增长的态势。10月份的话,用美元计价是下降的,但是用人民币计价是上升的。整体上看,说明外贸正呈现一种回暖态势。当然,也是因为全球与国内形势的好转,才引起这种变化。

当然,从国内的情况来讲,比如中央经济工作会议,也展示了这种稳定向好的态势。而且,2024年的政策还要求稳中求进,同时强调投资和消费之间的良性互动。我认为在此过程中,在政策力度上也会比较有较大的呈现。我们期待在2024年,通胀能基本平稳、略有上升,我们预计2024年CPI可能在1%左右的上涨,PPI在0.5%左右的水平。

NBD:在地产低位运行的情形下,请问您认为中国经济增长的新动能可能是什么?

宗良:中国经济增长动能方面,我们需要从更全面的角度审视未来发展新动能。2023年是疫情恢复的一年,这一年我们很多东西正在尝试着做。2024年,我们将采取一些措施,可以说有一些新的动能需要注意。

第一,积极推进高水平开放,发挥好先进产业链的引领作用,扩大出口。在高水平开放的过程中,我们的出口可望在年底稳步上行,呈现上行态势。同时,我们要看到一个非常特殊的情况,一些高端的产业链,比如汽车产业链上,我们正在引领一个强大的产业链,因为汽车可能给电池等各类产业都带来了重大的发展机会。再比如高端智能手机,如果有一个较好的市场,也会带动大量相关的产业拓展。我们中国产业在全球产业链上的位置也在发生一种变化,一定要把这种新动能发挥出来,引领我们的出口增长。

图片来源:Wind客户端

第二,发挥消费动能。消费仍然是我们国家很重要的一个方面,2023年1月到10月,中国消费增长大概是6.9%,10月份大概是7.6%,预测全年的也应该保持在一个较高的水平上,今年消费发挥着一个很好的动能作用。在新的一年,我觉得消费可以发挥更大的这种动能,特别是中央经济工作会议特别强调,要激发有潜能的消费,同时还特别强调要打通外国人到中国经商、旅游的堵点。实际上,外国人到中国消费的动力,也出现一个明显的回升。我觉得这可能成为中国经济增长的一个动能。

第三,科技创新。科技创新是新质生产力的重要体现,比如人工智能相关领域的发展,可能带来很多供给品的增加,这是一种新的动能。

第四,平衡好市场与政府的关系。要让市场发挥决定作用,政府发挥较好作用。比如民营企业能够发挥市场主体作用、激发活力、激发动能,也可以为2024年经济的高质量发展奠定坚实基础。

NBD:提振消费信心的关键因素是什么?

宗良:如何激发有潜能的消费,这是一个重大的课题。首先,现有的消费要能够保持下来,比如各种服务性消费,甚至包括一些生产性消费。从未来的角度讲,还可以想出一些好的方式和方法,让消费拉动一些杠杆效应,让大家更加地敢消费、能消费、愿消费,比如教育、养老方面能做得更好,要努力提升大家的收入水平。同时,我们的措施可以更加得力一些。比如暑假期间,可以考虑在一些景点给予学生们更大的优惠,甚至也给家长一些灵活的假期,把潜在的消费激发出来,让我们每投入一元消费,都能激发比较大的潜在消费。

在供应和需求两个方面做好平衡,实现动态消费与供应的协调配合,为我们经济的高质量发展形成有效支撑。

NBD:请问您对中美利差有哪些解读?

宗良:中美利差确实呈现了一种比较特殊的状况。美国联邦基金利率现在处于比较高的状况,经过加息之后达到5.25%~5.5%的水平。这两年,中国利率水平呈现稳中下行的态势,从全球的角度来讲,能做到这种状况的国家很少。相对来看的话,日本保持了零利率,但是日元这两年贬值状况明显,贬值到150左右,是很严峻的一种状况。利率、汇率、资本流动之间是有密切关系的。可以这么说,在美国加息背景下,中国能做到降息,在全球来讲是一个大胆而又有底气的举措,体现出中国在政策把握上,有比较明显的定力。

当然,在某种程度上也会给我们带来一定的压力。从利差的角度上来看,比如十年期国债利率我们不到3%,美国十年期国债利率大概在4点几的水平,总共有将近一个多点的利差水平。同时,美国房贷利率现在也比较高,甚至比中国高了好几个点。

在这种状况下,我们的政策还需要统筹考量利差、汇率、资本流动几个方面,灵活地创造一个较好的市场环境。比较好的情形是,我们现在推进高水平开放,鼓励创造一个好的营商环境,外资方面,比如国际卡组织,像万事达卡已经获批进入中国。

在新的一年,要按照中央经济工作会议要求,打造“投资中国”品牌。外资来到中国投资有好处,就是容易进来,容易赚钱,同时容易出去,这就是一个非常良好的营商环境。我们期待在这种状况下,平衡利差、汇率、资本流动之间的关系,打造适宜各类市场主体的营商环境。

NBD:对于2024年的人民币走势,您如何预测?

宗良:2023年来看,前期人民币汇率有一定的升值,中间有较大幅度的贬值,贬值最大达到7.3左右,现在人民币汇率又有了回升,在7.1到7.2之间的水平。

我们理解人民币和美元之间的贬值或升值,不要简单地说人民币动还是不动,用汇率来讲,往往是两种货币的表现。实际上,人民币汇率即使稳定,但是如果用美元来衡量,作为尺子的美元有时涨有时跌,尤其“尺子”还是按照欧元、日元、英镑、瑞士法郎、瑞典克朗、加拿大元6种货币来衡量它的美元指数。衡量完指数之后,对其他货币的升值或贬值都可能会产生比较明显的引导作用。此时,它的升值和贬值会是表现在我们的货币上。

2023年,美元加息整体体现在持续的过程中。在美元加息的阶段,通常一般的货币,包括人民币相对来讲对美元都呈现一种贬值的态势。但是现在来看,有几个方面都在发生变化。第一,中国的外贸顺差开始慢慢增加,外贸的形势在回暖。第二,中美之间的利差也呈现出美元加息到一定阶段,出现拐点的态势,也就是意味着美国加息基本到顶了,最多看美国什么时间降息或者维持平衡,大体上来讲,中美利差呈现收低的态势。

在这种背景下,我们预测,2024年人民币对美元汇率会呈现一种稳中趋升的态势,总体也不会呈现大幅度的升值。因为美元也可能有很多变动,中间的不确定性包括美国降息或者何时降息的时间拐点,各方面的情况也有很大的不确定性。我们觉得,呈现在“7”左右的波动态势,是大概率事件。

内容无需标注

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。