如果从2019年的2440点拉一条线到今年10月23日的2923点,这条线就是2019年到2023年的牛熊分界线,线上方就是牛市窗口,线下方就是调整市窗口。本周多空双方在这条线上反复争夺,下方有强大的支撑,上方的抛压也不小。反复博弈中,主线已经慢慢浮现。

底部确立只需盯一个指标

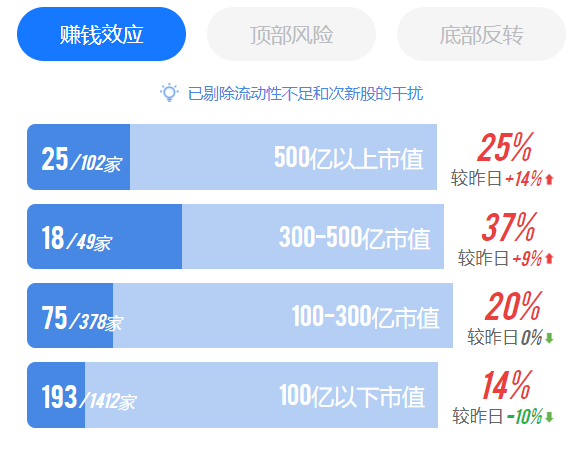

之前一直在说指数层面有机会,主要也是基于大市值公司赚钱效应提前触底,风格切换的推演,并且也给出了明确的底部确认指标——底部反弹指数超20%。

目前该指标还在低位徘徊,加之目前大市值公司的赚钱效应已经回暖,小二觉得底部并不远,我们可以等,也值得等。

消息面上,重要会议对于2023年经济表现概括为:顶住外部压力、克服内部困难,着力扩大内需、优化结构、提振信心、防范化解风险,我国经济回升向好。会议也对明年提出了“积极的财政政策要适度加力”的要求。这显然是有利于未来市场整体回暖的。

主线已现

在高位股相继“被击落”后,似乎没有人在讨论跨年妖股鹿死谁手。然而低位承接的主线方向,反弹也并非一帆风顺。

小二统计了本月日均成交超百亿的二级行业,揭示出低位板块异动的主线脉络:

12月1日:游戏行业【板块+8.28%,成交额231亿元】

据数据统计,上半年中国移动游戏市场销售收入1067.05亿元,环比增长29.21%。又恰逢国家新闻出版署下发了11月份国产游戏版号,版号的常态化发放使得移动游戏市场回暖显著。又恰逢“国家队”入市,并且点名“央企+科技”,当天游戏板块表现最为突出。

12月4日:IT服务【板块+1%,成交额386亿元】

受到文生视频工具Pika红出圈的影响,信雅达领涨整个IT服务板块,AI视频生成工具,被市场重视起来。人们开始对信雅达寄予“跨年妖股”的厚望。

12月5日-6日:能源金属【板块两天大涨6.89%,成交额从67亿飙升到130亿元】

能源金属也就是锂矿类。5号那天上证指数跌破3000点,而这个板块出现逆势反弹,板块中的几个市值靠前的公司,还有明显的底部启动走势。

还有一个蹊跷的地方就是,碳酸锂期货现货都在大跌,明显是利空锂电上游,但股价不降反升,事出反常必有妖,果然第二天这个板块放量大涨6%以上,天齐、融捷、永兴材料等龙头股纷纷大涨,吸引了大量跟踪资金。包括小二在内,都认为,资金无视锂矿降价利空,要么就是提前埋伏利好,要么就是市场正在启动新的低位题材板块。

跟能源金属一同大涨的,还有游戏传媒板块,这块是受到谷歌新款人工智能gemini发布的驱动。

12月7日:软件开发(板块+2%,成交额319亿元)

作为全年板块成交额前三,软件开发今年经历了过山车式的行情,目前已经跌回了年初启动的区域,风险得到了充分的释放。

不论是炒谷歌Gemini发布,还是炒周末政策预期,都有较大的可博弈性。另外,人工智能方向的异动,也在间接兑现“国家队”在“央企+科技”的动作。

12月8日:通信设备(板块+4.2%,成交额474.46亿元)

周五,科技线的炒作已经从月初的软件应用,扩散到了硬件。光模块、数据中心、芯片均受到资金追捧,更加可喜的是,两市成交额增加了1400多亿。

从1号到8号,游戏也好,锂矿也罢,都没有把市场成交额带起来,唯独光模块、芯片、数据中心等,实质性把增量资金引进场了。

更有意思的是,华为科技线居然没有跟涨,赛力斯、高新发展、润达医疗均以下跌告终。由此看出,高切低的风格十分明显。

交易手法的切换

前段时间,小市值公司贡献主要赚钱效应时,我们的交易手法以短线为主,而当下赚钱效应的主力军已经是300亿市值以上的公司,既符合风格切换趋势,也顺应了科技股题材炒作,交易手法上这些公司更适合趋势交易。

最后,欢迎大家关注微信公众号“道达号”,加入极简投研社,感受情绪冷暖,跟踪主线板块,掌握风格切换。投资,就要极简主义。

(极简投研社)

本文内容仅供参考,不作为投资依据,据此入市,风险自担。