◎从投资端来看,投早、投小、投硬科技趋势将延续,投资机构将持续关注前沿科学和未来产业领域。其中,电子信息、人工智能、云计算、工业互联网、区块链、5G通信以及相关硬件应用场景会是投资热门行业。

每经记者|陈婷 每经编辑|刘雪梅

“以前可能投互联网类的居多,现在除了关注在风口上的人工智能、新能源之外,还关注更多重大、前沿的科学,包括脑机接口、量子信息等,甚至还有人会关注核聚变。”12月7日,在接受《每日经济新闻》记者专访时,领中资本管理合伙人,上海市国际股权投资基金协会副理事长、秘书长黄岩表示。

就在当日,《2023年上海市私募股权创投行业发展报告》在“第十六届外滩金融·上海国际股权投资论坛”上正式发布,着重分析研究了包括半导体、人工智能、生物医药、航空航天、新型储能、氢能、医疗器械、新材料在内的8个细分重点行业投资情况,

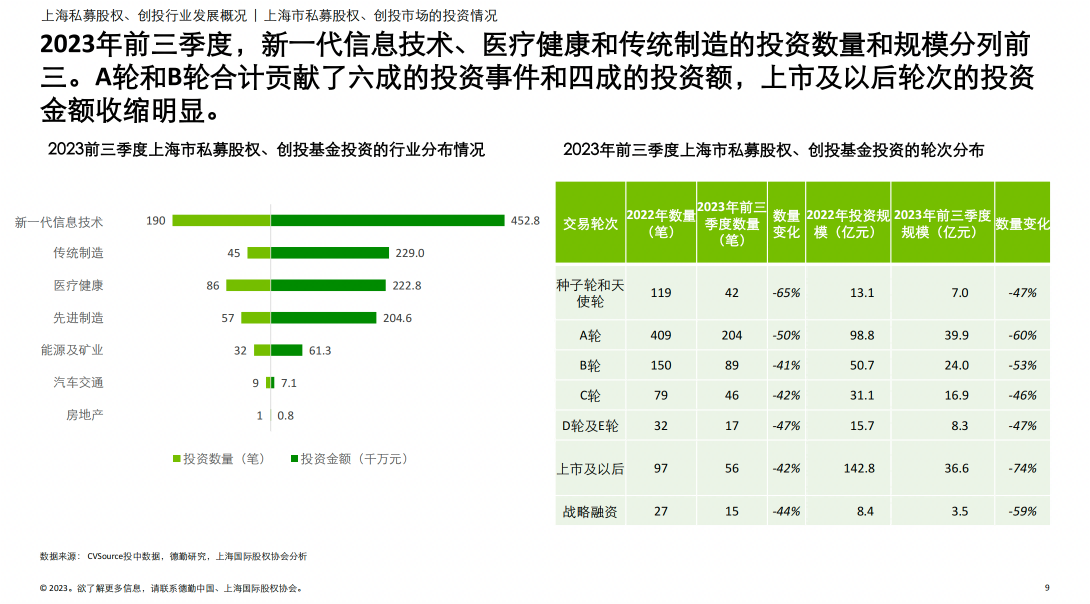

上述报告显示,在投资方面,基于CVSource投中数据统计,2022到2023年三季度,上海市私募股权、创投基金在基金投资数量和投资规模上,新一代信息技术、医疗健康和传统制造的投资数量和规模分列前三。报告还提及,A轮和B轮合计贡献了六成的投资事件和四成的投资额,上市及以后轮次的投资交易萎缩明显。

大环境的变化也给投资人带来了新的挑战。

黄岩提到,以前做消费等投资,其实什么背景都行,现在做科技的投资,投资人就需要提高前瞻性和预判性,这对投资团队就提出了新的要求,“既然要投早、投小,一定要对科技领域有更好的了解。”

报告也提及,最近几年,股权创投聚焦硬科技、前沿科技相关领域,对于专业人才的也呈现上升趋势,基金管理人人才招聘越来越重视理科或工科技术背景,现有人才知识储备结构正在从互联网投资模式转向硬科技投资模式。

值得一提的是,在发展展望中,报告也提到,从投资端来看,投早、投小、投硬科技趋势将延续,投资机构将持续关注前沿科学和未来产业领域。报告认为,电子信息、人工智能、云计算、工业互联网、区块链、5G通信以及相关硬件应用场景会是投资热门行业。

在报告发布的当天,德勤中国合伙人陈岚提到,股权投资行业进入了科创驱动的新常态,并对“募资、投资端、管理端、退出端”的最新趋势都进行了总结。

陈岚表示,从募资来看,新兴市场外币LP非常活跃,在募资过程中具备技术专业背景的管理人头部效应凸显,强的更强。专项基金认缴要求低,确定性高,会吸引更多的LP参与投资。

“投向,前沿科学、未来的产业领域,投早、投小、投硬,这些都是未来还会继续延续的趋势。”陈岚说。

在最新趋势中,就投资方向的变化,报告提及,早、小、硬科技企业具备市场前景广泛、国产化率较低、转化率较高的优点,但也存在不确定性多、周期长的问题。政府方案的出台,为创投市场、创业生态注入一剂强心针。今年以来,投硬科技趋势明显;在当今局势下预期未来一段时间内还将延续这一趋势。

与此同时,黄岩在接受记者采访时也表示,他的偏好是投A轮企业,“我个人认为,Pre-IPO项目不是我的强项。由于时间短,在拿到项目之后,很难给企业赋能、很难伴随企业共同成长。”

在“管”上,陈岚表示,管理能力和赋能水平更“卷”了,从侧面体现出当下对投资机构的管理能力、专业化能力的要求更高,技术门槛更高,同时也需要有更强的对于全生命周期的管理和赋能的能力。

在这一趋势下,有不少投资人在自我进修之中。以黄岩为例,即便已经拥有复旦大学经济学学士学位、工商管理硕士学位和英国伦敦大学学院计算机专业硕士学位,但他还是处于学习状态,目前为复旦大学工程与应用技术研究院在读博士。

对于“退”,陈岚则表示,退出难是这两年大家普遍的挑战,“我们也期待未来会有多层次的资本市场和多元化的退出机遇。”

值得一提的是,在发布报告当天,上海国际股权协会理事长、金浦投资总裁吕厚军表示,在他看来,股权投资已经进入了产业投资的时代,在投早、投小、投科技的大趋势下,从传统的财富投资人转变为产业投资人。

“我提出一个观点,股权投资以前都是财务投资,现在我的理解应该转变角色,成为产业投资的组织者,投资人在产业生态的构建、为企业赋能等方面要做很多工作。”他还表示,据统计,国资资金已经超过70%,如何适应新的形势,达到高效募资,显得尤为重要。

对于2024年私募股权、创投行业发展展望,报告指出,中长期私募股权、创投行业进入以科技创新驱动为主的新常态,投资机构将更加关注前沿科学、未来产业领域,如大模型、脑机接口等前沿领域。

报告截图

站在个人的角度,黄岩在接受记者采访时也表达了一些个人观察和见解,从中可见新环境下投资逻辑的转变。

据记者了解,黄岩拥有20年以上投资行业经验,成功投资联影医疗、联影智能、蓝箭航天、Find智慧钢琴、追觅科技、箱箱共用、智昌机器人等20余家企业,其中包括5家独角兽企业,领中资本在管及退出规模近50亿元人民币。

作为资深投资人,他告诉记者,以前,很多基金会一起投某一赛道的前五名企业,“现在,我们听说这些机构都在调整策略开展精准投资。”他表示,一旦精准投资,投资机构就有更多精力做好管理工作,“管理不是以前简单地要个财务报告,而是更多地根据所投项目公司的情况,从各种角度进行赋能,让企业可以更好的成长。”

对于当下依然火热的生成式AI热潮,黄岩对记者表示,AI其实也说了很多年了,也有不少企业融资、上市,但之前可能还是有一些泡沫存在,“到了大模型阶段,给AI重新赋予了生命。”

对于大模型投资,黄岩也向记者表达了他的观点。他认为,中国相关企业在应用层面有很多机会,“这方面也的确能够帮助创业公司确立自身的商业模式。”他提到,经过走访,有的公司已经能拿到几百万、上千万的订单,虽说还是处于前期在‘找’的阶段,但已经呈现出百花齐放的态势。

在大模型投资上,从投资人的角度,在黄岩看来,一定要找到有可行的商业化模式的项目,

“很多中等的公司,我们叫小模型,可以专门解决某一类问题。”黄岩表示,“如果这家企业能够拿到客户订单,能跑通一个行业一个领域,肯定值得投资。”对于目标为C端的大模型企业,黄岩的投资意愿则并不强,“本来大模型的投资机构就不应该是我们这类PE/VC。”

那么,与此前火热的消费投资相比,硬科技投资又有哪些新特点?

在黄岩看来,最大的区别在于商业模式上的to C和to B,“to C的企业,只要有一些很好的C端消费者的存在,有一定的营销方式,就可以进行爆炸式的生产,此前便有很多这方面的成功上市案例。”

他表示,与之相比,To B的业务远非如此简单,首先需要把产品研发出来,即便是研发出来,也需要明确针对的是哪一个机构,“我们投的都是以后的产品。对我们来说,一旦面临长周期,回报率可能会拉低,风险可能会加大。”

他还向记者直言:“之前,我们to C的项目投完之后,真的是两三年赚几十倍,这些项目在当时是经常会出现的。但现在投to B,几年赚几十倍上百倍的项目,在大多数机构都不会出现。”

在此大背景下,投资人对于投资的态度不可避免地将会更加谨慎。值得一提的是,黄岩透露,此前有不少40岁以下的独角兽创始人,但现在的大环境下,已经不大可能出现,从产品的研发到市场,再到成为独角兽,需要很长时间的耕耘,“我们现在看的项目,有的创始人已经60岁。”

正是因此,黄岩对记者直言,在他看来,以后成功的项目,对创始人的要求会越来越高,“消费企业,只需要消费模式做得好,就可以跑得非常快,现在不行,即便不能说是慢工出细活,也需要企业将产品扎扎实实做出来,因为B端的要求和C端的要求是完全不一样的。”

热钱不再汹涌。显而易见的是,在当前的大环境下,投资人更谨慎,对于创业者也提出了更高的要求,在今后,创始人若想突出重围有所作为,不但得在个人能力上有“真材实料”,更要在商业化上做出成绩,切实拿出“好产品”。

封面图片来源:视觉中国-VCG111363577655

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。