每经记者|刘明涛 每经编辑|肖芮冬

A股低开后震荡回升,创业板指一度涨逾1%,截至上午收盘,上证指数午盘跌0.11%报2968.9点,深证成指涨0.51%报9518.33点,创业板指涨0.67%报1883.62点,科创50指数涨0.11%报846.71点,北证50涨0.33%。市场成交额5063.5亿元,北向资金实际净买入29.68亿元。

流动性方面,央行公告称,为维护银行体系流动性合理充裕,12月6日以利率招标方式开展了2400亿元7天期逆回购操作,中标利率为1.8%。Wind数据显示,当日4380亿元逆回购到期,因此单日净回笼1980亿元。

消息面上,财政部12月6日发函,就《全国社会保障基金境内投资管理办法(征求意见稿)》向社会公开征求意见。其中,股票类、股权类资产最大投资比例分别可达40%和30%,有助于为国内市场带来更多增量资金。

国家发改委则就《关于建立煤矿产能储备制度的实施意见(征求意见稿)》公开征求意见。当中提出,到2027年,初步建立煤矿产能储备制度,有序核准建设一批产能储备煤矿项目,形成一定规模的可调度煤炭产能储备。

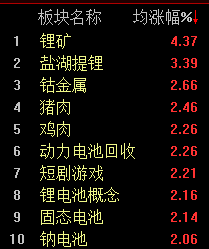

板块方面,新能源赛道回暖,锂电池产业链领涨,宁德时代盘中大涨5%。光伏、储能方面,盛弘股份、鹏辉能源、国轩高科等纷纷大涨。

就锂价而言,受消极情绪影响,国内碳酸锂现货市场价格亦维持阴跌走势。而当前碳酸锂上游锂矿成本出现松动,澳洲精矿现货下跌幅度较大,定价机制逐步转为“M+1”模式,进一步挤压非洲原矿生存空间。伴随海外原矿陆续到港,港口供应宽松,在市场成交惨淡下去库困难。

锂盐方面,供应端市场供给仍然较为宽松,部分江西冶炼厂的产量代工占比较大;国内盐湖提锂日产量仍维持较高水平。需求侧伴随下游新能源汽车等终端应用进入传统销量淡季,正极材料和电池厂开工率下调,年底冲量预期较弱,需求难以提振。

短期来看,部分前期减产的锂盐企业开始恢复生产叠加智利进口量大增,需求较为平淡,价格加速探底。

这里,通过整合天风、安信、国信等10余家券商最新研报信息,为粉丝朋友带来4家公司简介,仅供参考。

1、天齐锂业

澳洲泰利森现有锂精矿产能162万吨,其中148万吨化学级精矿产能已达产,三期项目52万吨产能预计于2025年年中投产,远期产能规划高达266万吨。SQM在智利和中国合计拥有锂盐产能24万吨,本土产能超预期释放,剩余1万吨产能计划在2024年初投产。2023年5月公司全资子公司盛合锂业以增资扩股的方式引入战略投资者紫金矿业,后者子公司持有20%股权,此举有望借助紫金在矿产开发与建设方面的优势,促进公司措拉锂辉石矿项目的建设。

——华福证券

2、西藏矿业

公司在大股东宝武集团的赋能下,逐步打通相关手续,解决生产要素短缺问题,争取实现项目如期投产。公司针对盐湖资源精细化利用开展新技术研发,与地科院资源所、万华电池和倍杰特联合成立西藏盐湖全产业链开发联合实验室,构建从盐湖资源评估开发到电池制造全产业链综合研究能力。

——国盛证券

3、中矿资源

公司现有年产2.5万吨电池级碳酸锂/氢氧化锂产能,同时正新建年产3.5万吨高纯锂盐项目,预计将于2023年四季度建成投产,届时公司将拥有合计6万吨/年电池级碳酸锂/氢氧化锂的产能。同时公司将持续提高锂矿资源自给率,继续扩大新能源原料生产产能,逐步实现10万吨高纯锂盐产能且矿资源完全自给。

——中邮证券

4、赣锋锂业

公司在确保澳洲Mt Marion、Pilgangoora以及马里Goulamina等锂辉石项目顺利建设的基础上积极拓展Mariana、Cauchari-Olaroz、PPG等盐湖和加布斯铌钽矿锂云母资源,不断扩大现有资源组合,未来资源自给率有望提升,缓解外购成本压力。而其拟10亿元入股赛力斯旗下的商用新能源汽车品牌瑞驰电动以及拟投资20亿元建设南昌一期年产5GWh储能PACK电池项目,公司电池业务快速成长,有望开辟业绩第二增长曲线。

——中银国际

封面图片来源:每经记者 孔泽思 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。