◎最新发布的非农就业数据为美联储下月继续暂停加息,甚至结束本轮加息周期提供了支撑。然而,10月就业数据受汽车产业罢工影响较大,罢工谈判结束后工人工资大幅增加,美联储仍需密切关注通胀指标。

每经记者|蔡鼎 每经编辑|李孟林

随着美国就业市场的进一步降温,后“沃尔克时代”美联储最激进的加息周期正式结束的预期也大幅升温。如今,持续回落的就业市场已经为美联储在下月维持利率不变提供了空间,并强化了美联储结束加息的观点。在这样的背景之下,市场陷入一片“狂欢”:风险资产全线大涨、美债收益率和美元双双大跌,美债指数月线在“六连阴”之后也终于迎来反弹。此外,近几个月来超跌的新兴市场货币也迎来反弹。

美国劳工统计局上周五(11月3日)公布的数据显示,美国10月非农就业增加15万人,大幅低于预期的18万,9月的新增就业人数由33.6万人下修至29.7万人,这意味着10月新增就业仅为9月新增就业人数的一半。美国10月失业率为3.9%,较预期和前值的3.8%反弹,且创近两年新高。

尽管如此,但不少市场参与者忽略了10月非农数据中的一个核心部分:美国汽车行业的罢工。花旗集团前外汇主管、深数宏观(DeepMacro)联合创始人兼CEO Jeffrey Young在接受《每日经济新闻》记者采访时也指出,虽然美国非农就业的温和下行,以及美联储上周政策声明更为中性的措辞应该会为风险资产提供支撑,但10月份非农就业的下行是由于(汽车行业)罢工导致的,这些工人将在11月带着大幅加薪的谈判结果回到劳动力市场,这意味着通胀仍存在上行风险。

北京时间上周四(11月2日),美联储FOMC连续第二次暂停加息,将联邦基金利率继续维持在5.25%~5.50%的22年高位。政策声明公布后,美联储主席鲍威尔表示,美联储是否需要再次加息是一个开放的问题,美联储正在“谨慎行事”。彭博社报道中称,这样的措辞通常表明美联储不愿在短期内加息。

鲍威尔还表示,劳动力市场的供求状况正在趋于平衡,理由是就业增长放缓,劳动力参与率在上升。法国巴黎银行高级美国经济学家Yelena Shulyatyeva也表示,“数据显示美国劳动力市场正在降温,随着进入第四季度人们的工作时间大幅减少,以及工资增长的进一步放缓,将使得美联储在下月的会议及以后都保持耐心。”

有观点认为,美联储暂停加息实质上是在宏观稳定和金融稳定之间进行权衡的结果。《每日经济新闻》记者注意到,7月以来,随着美国核心通胀连续三个月温和上涨,劳动力市场过热的程度降低,通胀趋势得到较好的抑制,美联储抗通胀的压力得到大幅缓解,激进加息的紧迫性下降。

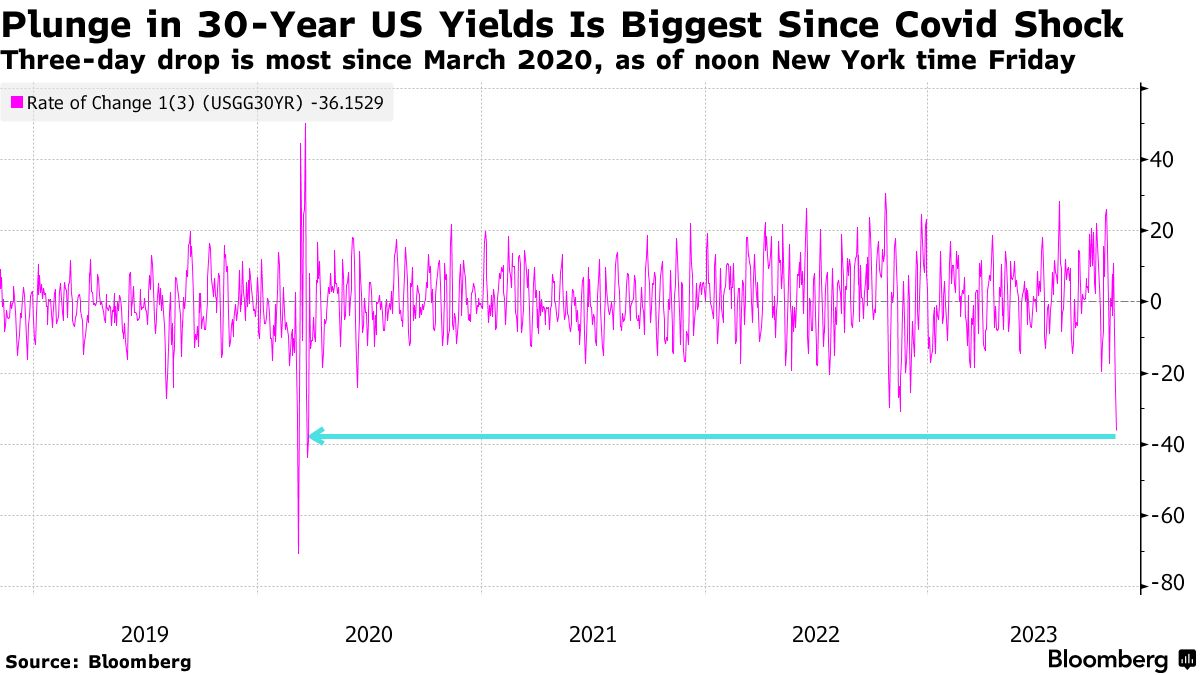

上周五的非农报告发布后,美联储结束近40年来最激进加息周期的乐观情绪迅速在债市上蔓延开来:30年期美债收益率在短短三天内暴跌了近40个基点,创2020年初新冠肺炎大流行爆发以来最大的连续三日跌幅。此前,截至今年10月份,美债指数月线录得“六连阴”,如今美债的反弹,意味着美债多头终于迎来曙光。

30年期美债收益率创近4年来最大三日跌幅 图片来源:彭博社

上周对于债市的交易员来说可谓是疯狂的一周,除了美联储结束加息的预期升温导致美债大涨外,美国财政部公布的小于预期的债券供应计划,也在一定程度上助涨了美债。上周五(11月3日),2年期~10年期美债收益率均下跌超10个基点。

投行Jeffreies美国经济学家Thomas Simons认为,上周美债收益率的下跌表明,交易员们已经更加确信美联储下月有再次暂停加息的余地。

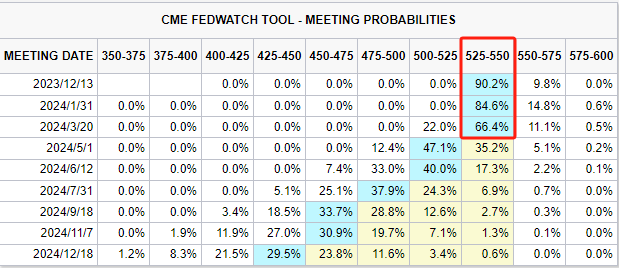

对于债市交易商而言,上周五的非农报告是一个关键证据,表明美联储在下月有进一步维持利率不变的空间,并开始为明年的降息做准备。芝商所“美联储”观察工具显示,截至发稿,期货交易员认为美联储下月中旬维持利率不变的概率超过90%,加息25个基点的概率只有不到10%。

图片来源:芝商所

与此同时,目前期货市场预计美联储将把当前5.25%~5.50%的利率一直维持到明年5月,并在当月初的会议上正式进入降息周期,且明年预期的降息幅度目前高达100个基点。也就是说,明年年底美国的联邦基金利率将回到4.25%~4.50%的区间。

图片来源:芝商所

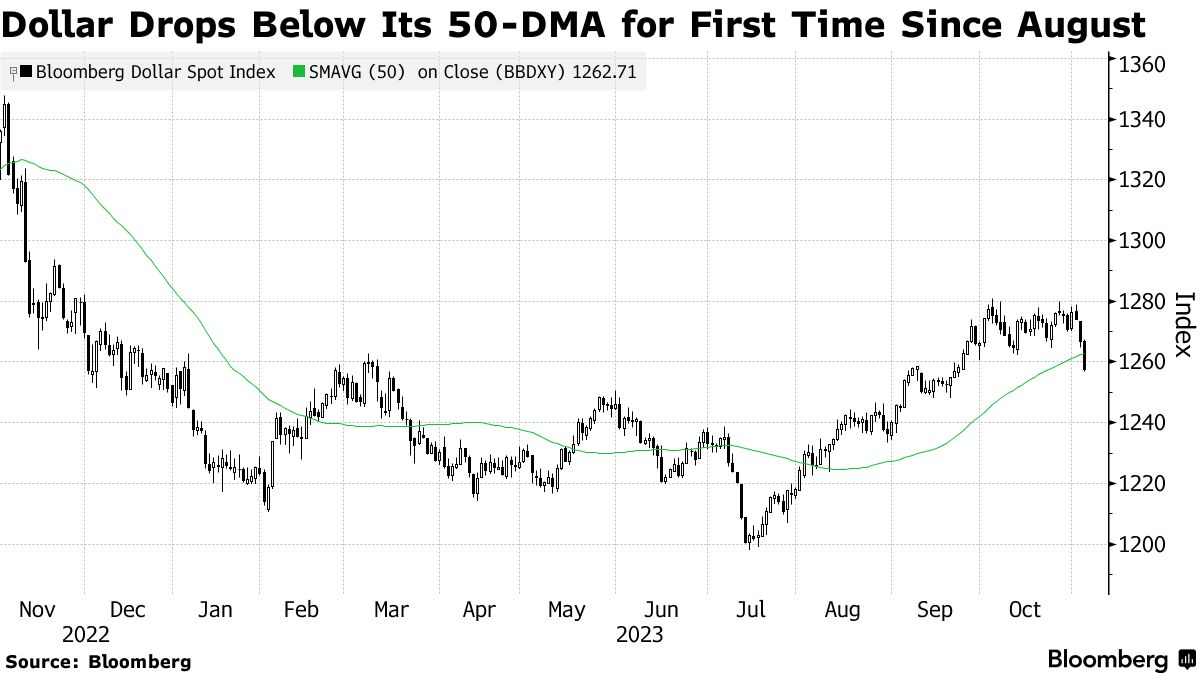

受美联储结束加息并将转向降息的预期推动,美元也遭遇抛售。美元指数上周五大跌1.02%,至9月19日以来新低,且日线录得“三连阴”。美元指数上周周线跌1.42%,创今年7月14日当周以来最大单周跌幅。虽然美元指数年线仍上涨约1.5%,但已较10月份创下的年内高点下挫约2%。

美元指数自8月份来首次跌破50日均线 图片来源:彭博社

由于美国经济的就业数据出现下滑,加上欧洲和其他地区的经济增长较弱,策略师们和市场期权仓位一直在暗示美元的牛市即将降温。法兴银行驻伦敦首席外汇策略师Kit Juckes就表示,“美国的数据较为疲软,但世界其它地区的情况也好不到哪里去,因此美元很可能出现区间波动。”

在上周美国财政部季度再融资报告、美联储决议和非农数据出炉后,美债收益率的持续走低成为了压制美元的关键因素,因债券收益率的变化导致美元相对其他非美货币的利差优势显著收窄。摩根士丹利策略师James Lord和David Adams在上月底已开始建议客户撤出美元多头头寸。

而在美元从高位大幅回落的当下,已经有不少市场人士开始将目光转向新兴市场货币。对部分亚洲货币而言,一些指标其实已经反映了早期的乐观情绪。根据业内汇编的三个月风险逆转数据,在期权市场上,交易员对人民币、印度卢比和韩元等货币的看跌程度最低。

三菱日联金融集团全球市场研究主管Derek Halpenny在发给《每日经济新闻》记者的邮件中指出,“我们此前指出,美元进一步走强的窗口仍然敞开,但上周可能标志着这一窗口的关闭。当然,在上周的一系列事件后,我们对美元重新走强的信心已经低了很多。我们需要看到更多美国数据走多的例子,才能得出更为肯定的结论,但美元再度涨至年初以来的新高已不再是我们的核心预测。虽然我们可能不再相信美元有创出新高的空间,但我们认为能够显著上涨的货币并不多。自今年夏天以来贬值幅度较大的货币,或具有最佳套利能力的新兴市场货币,可能在短期内提供最佳的机会。”

“市场参与者对十国集团(G10)央行加息周期已经接近尾声的看法已经越来越自信。最近美联储、欧洲央行、英国央行和加拿大央行的政策声明强化了这样的观点。上周美联储的政策声明和鲍威尔的讲话导致美债收益率和美元大跌,并推动股市反弹。在上个月未能真正突破5%的水平后,10年期美债收益率如今已经回落至上个月的低点,至略高于4.50%的水平。这正在为外汇套利交易创造一个更加有利的环境。G10和新兴市场货币的隐含波动率指标已经跌至年初以来的新低,继续逼近去年3月俄乌冲突爆发前的水平。在这样的背景下,我们认为主要的受益者将是墨西哥比索等收益率较高的新兴市场货币。”Derek Halpenny表示。

需要指出的是,尽管市场已开始为预期中的美联储结束加息狂欢,但与此形成鲜明对比的是,越来越多的资管公司警告称,如果美国经济仍继续扩张,美债收益率可能会重新上探近期创下的全球金融危机以来的高点。美联储官员和交易员也在密切关注近期将陆续公布的数据,包括本周五将公布的密歇根大学通胀预期,以及14日将公布的10月CPI。如果通胀反弹,这可能会给美联储提供进一步加息的理由。里士满联储行长巴尔金就表示,尽管最新的非农报告是就业市场正在正常化的可喜迹象,但他对是否再次加息的看法将更多地取决于未来通胀的走势。

花旗集团前外汇主管、深数宏观(DeepMacro)联合创始人兼CEO Jeffrey Young在接受《每日经济新闻》记者采访时也指出,虽然美国非农就业的温和下行,以及美联储更为中性的措辞应该会为风险资产提供支撑,但10月份非农就业的下行是由于(汽车行业)的罢工导致的,这些工人将在11月带着大幅加薪的谈判结果回到劳动力市场。“这意味着通胀仍存在上行风险,即使美联储觉得加息的紧迫性有所降低,官员们也将不得不密切关注通胀。”Jeffrey Young指出。

封面图片来源:视觉中国

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。