10月31日,银行间市场质押式回购品种R01D盘中一度出现50%的最高回购利率。据接近央行的市场人士分析,从11月1日开始,随着月末因素消退,以及前期财政发债资金转化为财政支出,加之预计央行将会继续根据市场需求充足投放流动性,充分满足市场需求,货币市场利率将回落至央行公开市场操作利率附近。

每经记者|宋钦章 肖世清 每经编辑|马子卿

10月最后一天,银行间隔夜资金面迎来年内“最紧月末”,银行间市场质押式回购品种R01D盘中一度出现50%的最高回购利率。甚至有交易员吐槽,“好几年都没出现过这样的行情了。”

据了解,银行一般在月末、季末面临流动性考核压力,资金回流会导致流动性收紧,资金价格上升。

根据中国债券信息网,10月31日,R01D出现50%的最高回购利率。据了解,银行一般在月末、季末面临流动性考核压力,资金回流会导致流动性收紧,资金价格上升。

图片来源:中国债券信息网

除了月末的短期波动,回顾10月份资金流动性,招商证券张静静研究团队认为,在公开市场操作天量投放的影响下,短端流动性紧张局面开始缓和,但受政府集中发债的预期影响下,长端资金面边际吃紧。

华泰证券张继强研究团队认为,10月份资金偏紧与政府债券的集中供给有很大关系,还有一定缴税影响。另外,计划外的政府债券供给加大了银行指标压力,加大存单供求矛盾。

近期央行通过公开市场操作等工具投放了大量流动性,10月31日公开市场逆回购余额高达2.69万亿元,处于历史高位,10月末银行体系流动性总量较为充裕。

图片来源:中国货币网

10月31日,银行间存款类机构的隔夜回购利率DR001和7天回购利率DR007分别为1.86%和2.08%,较上日分别上行18BP和下降8BP,资金面较为平稳。银行间包含非银机构的隔夜回购利率R001为3.22%,交易所非银机构集中竞价成交的隔夜回购利率GC001为3.07%,均处于月末正常水平。

据接近央行的市场人士分析,从11月1日开始,随着月末因素消退,以及前期财政发债资金转化为财政支出,加之预计央行将会继续根据市场需求充足投放流动性,充分满足市场需求,货币市场利率将回落至央行公开市场操作利率附近。

光大证券首席固收分析师张旭在接受《每日经济新闻》记者采访时表示,倘若未来一段时间银行体系的流动性需求持续较高,那么央行较有可能再度实施降准,并以此保持银行体系流动性的合理充裕。而且,当前我国商业银行净息差持续收窄,利润同比增速也有所下降,降准还具有节约金融机构的资金成本,缓解其净息差和利润增长压力的作用。

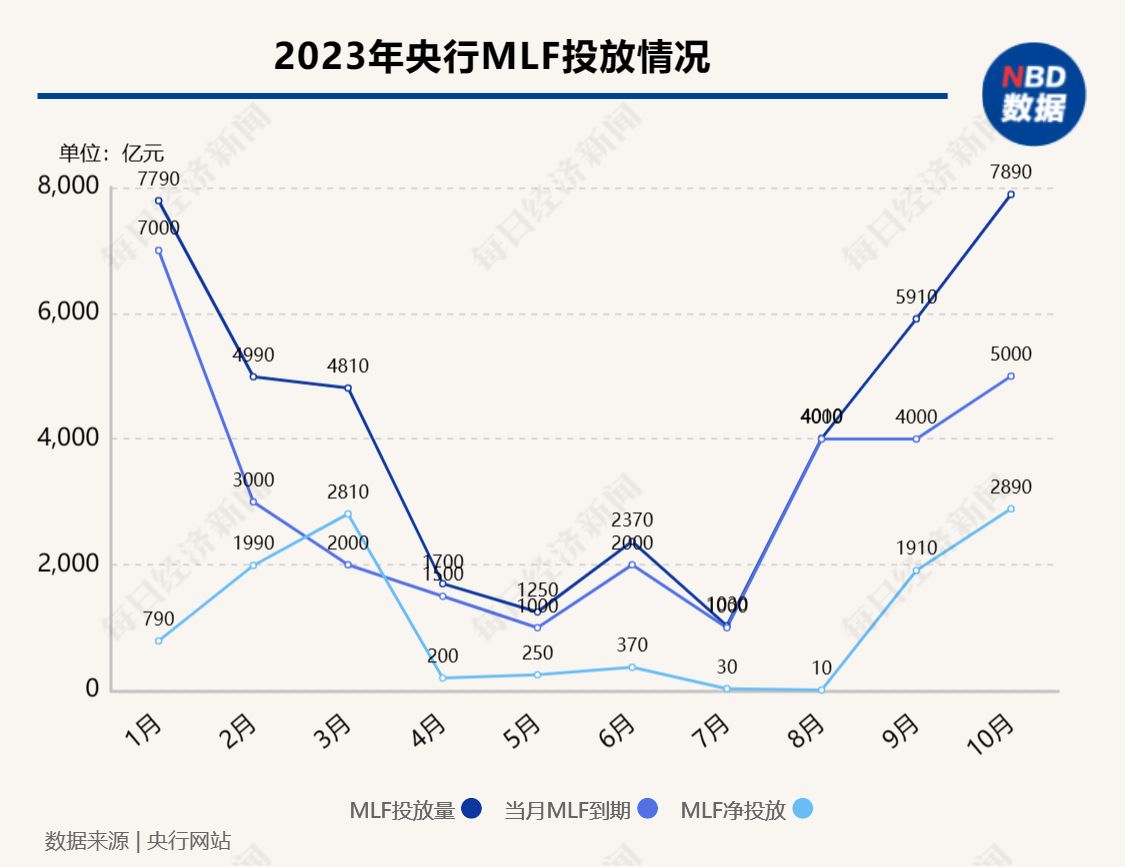

“此外,当前MLF的余额已上升至5.68万亿元,处于历史最高水平。我们注意到,当MLF余额接近5万亿元后央行常会择机实施降准以缓解MLF续作压力、减少MLF对担保品的占用。”张旭表示。

张旭进一步分析,在过去的若干年中,人民银行一直致力于引导DR007围绕OMO利率波动且取得了较好的效果。当然,在围绕波动的过程中,DR007时而向上偏离OMO利率,时而向下偏离,两者的数值并不会时时刻刻都一致,两者的走势也不会时时刻刻都相同,这皆是正常的现象。

“当前DR007滤波值相对于OMO利率的正偏离达到29bp,已处于自2019年初以来的最高水平,我们判断未来资金利率进一步大幅上行的概率比较有限。从较短的时间来看,我们预计明日资金利率便会回落。从更长的时间周期来看,鉴于DR007是围绕OMO利率波动的,因此DR007阶段性回落于OMO利率之下也只是时间早晚的问题。”他认为。

封面图片来源:视觉中国-VCG41171297516

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。