周一(10月30日),A股三大指数开盘后涨跌互现,沪指弱势整理,深成指、创业板指双双走高,午前各大指数全线上扬,沪指翻红。市场量能进一步放大,成交额时隔两个月重回万亿。上证指数收涨0.12%报3021.55点,录得五连涨;深证成指涨1.61%报9927.99点,创业板指涨2.48%报1977.69点,科创50指数涨1.89%报878.13点,北证50涨0.5%,万得全A涨1.01%,万得双创涨2.36%。市场成交额达10394亿元,北向资金实际净卖出23.98亿元。

数据来源:wind

·医药整体反弹,创新药沪深港ETF连续两日反弹近10%,释放积极信号

原因分析:估值底+政策底(集采常态化+反腐阶段性结束)+近期大单品利好频发(减肥药、带疱疫苗、ESMO大会国产创新药)+三季报业绩落地业绩底较为确定

在经历长时间的寒冬后,医药政策和投融资等负面因素迎来了一些边际转好;正面刺激增加,如大单品放量等;长期向好的逻辑(人口老龄化+消费升级+国产化+出海)不变,当前仓位和估值都较低,行业反弹逻辑较为突出。

政策底部:第九批国采产品所涉治疗领域广泛,覆盖大多临床治疗领域。随着集采规则合理化、销量规模较大的产品已纳入集采、龙头处方药企创新药占比提升。集采加快国产替代,国产化率低的品类受益较为明显。医药反腐“对停办延办学术会议,对广泛清退一线医务人员讲课费要及时予以纠偏”,市场预期边际改善。

投融资回暖:根据财联社创投通发布的9月医疗健康领域融资数据,2023年9月国内医疗健康领域共发生84起融资事件,同比增加2%,环比减少2%;披露融资总额约52.1亿元,同比增加13%,环比增加1%。

高基数影响减退:2023H1,医药生物板块实现营收12640.81亿元,同比增长4.13%;实现归母净利润1072.59亿元,同比下降20.94%。由于新冠防治需求减少、出口转弱、行业竞争加剧、原材料价格变动等因素影响,医药生物板块2023H1整体业绩增长承压。

创新(大品种):

1)ADC(抗体药物偶联物)具有较强的逻辑支撑,其潜在的市场空间和成长性可能会超出当前预期值,是后PD1时代的核心方向。ADC领域交易活跃,默沙东与第一三共达成3款ADC产品合作,ADC领域BD出现新进展,国内多家药企近年来亦有多项与MNC的BD合作,国内ADC相关企业有望通过产品对外授权实现产品国际化。2023年欧洲肿瘤内科学会(ESMO)年于当地时间202年10月20日-24日在西班牙马德里召开,多个癌种重磅研究数据陆续公布,数十家国内创新药企业披露相关研发管线最新进展,其中ADC方向引人关注。

2)GLP-1药物具备强效降糖疗效以及良好的减重效果,同时在心血管疾病(CVD)、非酒精性脂肪肝(NASH)、慢性肾病(CKD)、阿尔兹海默症(AD)等疾病领域也显示出巨大开发潜力。随着GLP-1类药物临床价值的不断挖掘和适应症的持续拓展,市场规模将持续扩大。近年来的减重药物领域中,GLP-1成为了最热门的靶点。全球减肥药市场规模预计将于2025年达到64亿美元。随着肥胖人数的增多以及居民的体重管理的意识的增强,减肥药市场潜在发展空间广阔。

3)带状疱疹疫苗:智飞生物与GSK签订独家经销协议,2024-2026年重组带状疱疹疫苗最低采购金额达206亿元。随着带状疱疹疫苗、HPV疫苗等产品需求的提升,国内疫苗行业有望进入新景气周期。国产带状疱疹减毒活疫苗试生产批次已经获得批签发,拟采用1针法,价格为1369元/支,定价低于GSK疫苗(约1600元/支),且GSK采用两针法,有利于渗透价格敏感度较高的老年人群。

4)非酒精性脂肪肝炎-NASH:由于NASH发病机理复杂,临床终点判定要求高,至今尚无公认有效的药物。获批上市Resmetirom作为首个达到FDA认可治疗双终点药物,在23年6月正式递交NDA申请,有望打开全球百亿美元级别NASH治疗市场。以歌礼制药、中国生物制药为代表的中国药企也在紧密布局NASH赛道,占据国内市场先机。

5)自免疾病-特应性皮炎:特应性皮炎治疗市场空间广阔,明星产品度普利尤单抗2022年全球销售额达到82.93亿欧元,中性假设下预计国内中重度特应性皮炎市场规模至2030年有望达291亿元。目前针对特应性皮炎的创新治疗药物主要有IL-4R单抗、JA抑制剂等,治疗效果显著;国内康诺亚、恒瑞医药、泽璟制药等企业布局产品已进入兑现期。

6)阿尔兹海默症-AD治疗药物:AD领域新药研发难度极大,近期AD领域单抗药物研发进展不断。2023年7月6日,FDA批准了仑卡奈单抗在美国完全获批,仑卡奈单抗成为了20年来首款获得FDA完全批准的AD新疗法。

(个股仅供行业观点说明,非个股推荐)

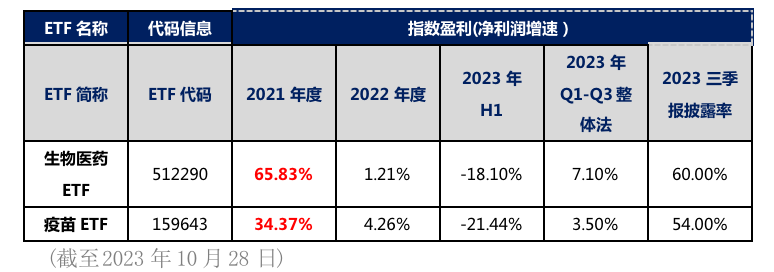

三季报情况(创新药沪深港指数数据时间较短,以生物医药指数和疫苗指数为例)

(截至2023年10月28日)

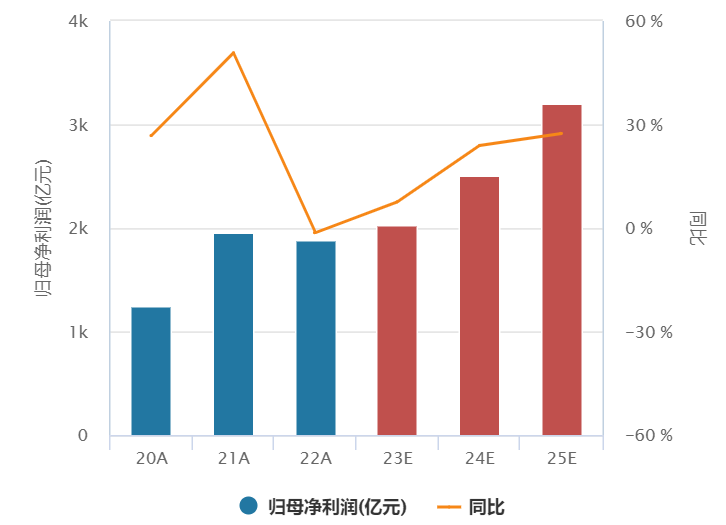

图:生物医药(申万)指数的盈利预测

已经披露的三季报业绩的公司整体展现出明显的业绩修复。医药板块政策预期和业绩低点或已过,2024年有望迎来业绩和政策面双重改善。低基数环境下,营收利润增长的复苏和创新管线的逐步兑现,有望带来医药板块的系统性景气度改善,医药板块行情的最大驱动因素将由资金面和市场面转向基本面。自上而下的趋势性机会不再是最大机遇,自下而上的基本面改善弹性将成为核心机会。

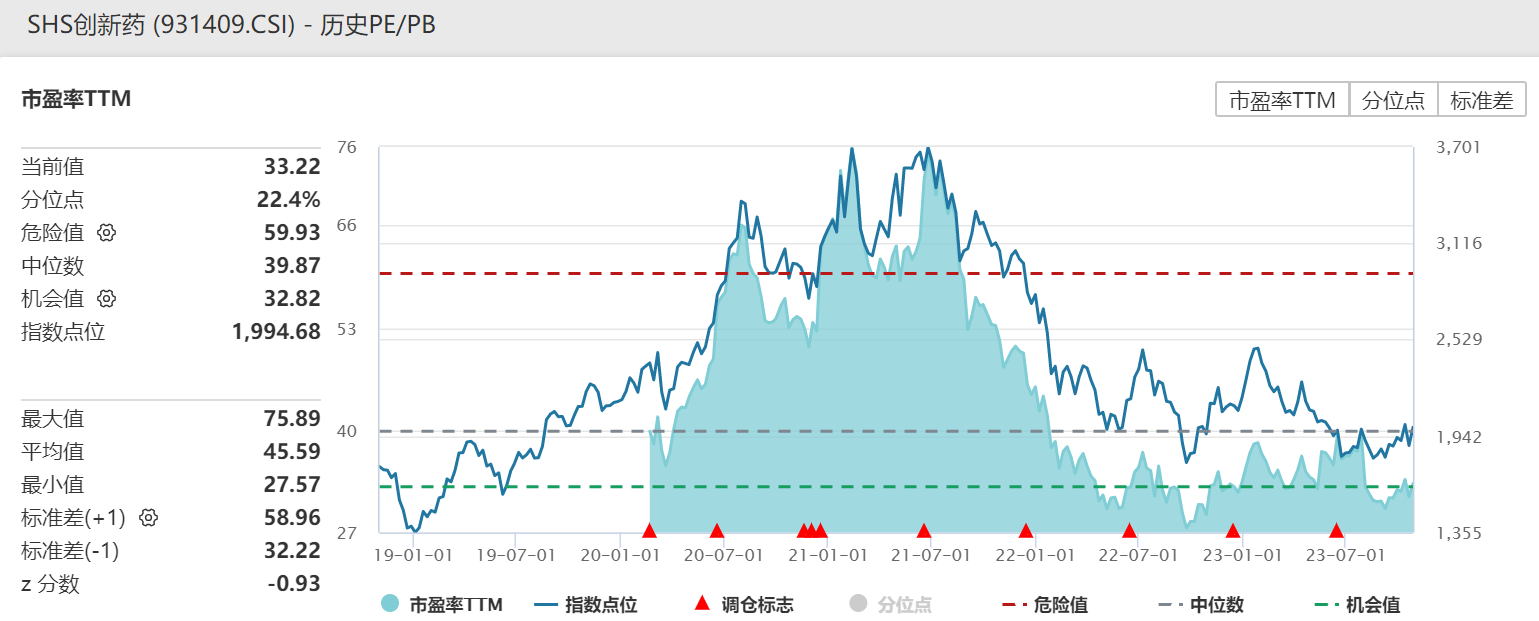

低估值具有中长期投资价值。创新药板块自2021年来历经长时间、大幅度的回调,许多优质标的估值已处于底部区间。

数据来源:wind

【长期景气向好】创新药长期景气度向好。

国内创新药行业蓬勃发展,大病种新突破、国际化新进展等值得重点关注。后续真正有产品力的产品海外落地或为创新药带来估值提升的机会。当前国内创新药行业正处于蓬勃发展阶段,从投资角度和行业本身发展角度来看当前均有多个积极因素显现,叠加创新药领域大病种(减重、阿尔兹海默症、NASH、脱发、乙肝、自免疾病等)新突破、国际化新进展等行业积极因素当前创新药行业投资价值凸显。

在国内外复杂的宏观政治环境之下,医药作为内需+刚需的确定性长期成长性行业(人口老龄化的需求、未满足的临床需求、保障水平升级的需求等等)。当前综合比较优势明显,投资者可以持续关注创新药沪深港ETF。

风险提示:

本速评已力求报告内容的客观、公正,但对这些信息的准确性和完整性不作任何保证,文中的观点、结论和建议仅供参考,相关观点不代表任何投资建议或承诺。行业或板块短期涨跌幅列示仅作为市场行情分析的辅助材料,仅供参考,不构成投资建议或承诺。

我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

封面图片来源:视觉中国-VCG41N1268220057