◎ 随着科技巨头的AI投资不断增加,投资者也越来越关心AI是否能转化为实际回报。

每经记者|文巧 每经编辑|兰素英

自ChatGPT掀起生成式AI浪潮以来,科技巨头们的财报成绩单便成为了外界“检阅”其AI投资成果的重要途径。

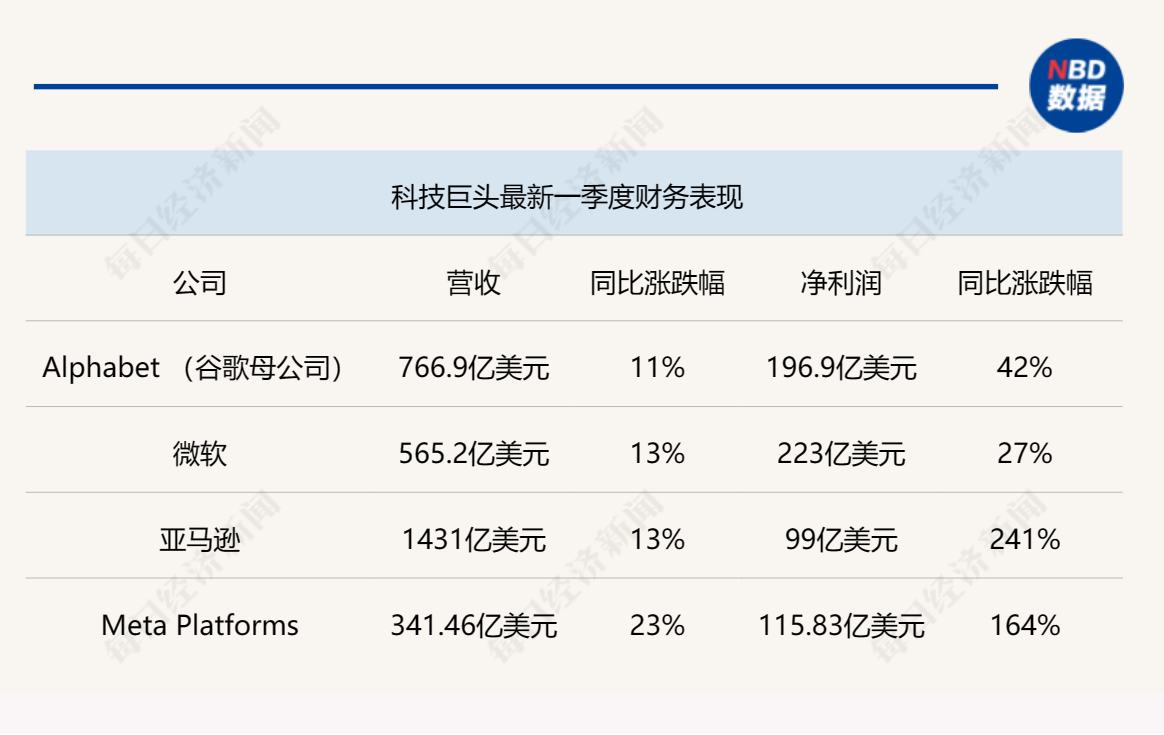

本周,谷歌、微软、Meta和亚马逊相继公布了最新一季的财务表现。整体来看,这几大巨头的核心业务都有所改善,营收均实现两位数的同比增幅,但在AI相关的业务方面,表现却截然不同。

微软和老对手谷歌再次同日“对阵”,这一次微软在AI相关的云业务上明显。另一边,尽管亚马逊的云业务也表现不俗,但在同行的衬托之下却稍显逊色。至于Meta,广告仍然占营收九成以上,似乎还未找到AI发力的途径。

随着科技巨头的AI投资不断增加,投资者也越来越关心AI是否能转化为实际回报。财报公布后,微软以其强劲的生成式AI战略成功抢占市场先机,赢得华尔街的青睐,而谷歌、亚马逊和Meta均受到一定程度的冷遇。

《华尔街日报》指出,运行高级AI模型的成本或是科技巨头将AI产品转变为实际利润这一过程的重大障碍。微软企业战略主管Chris Young认为,AI的投资回报还需要更多时间。

得益于OpenAI投资带来的先发优势,微软再一次在与谷歌等巨头的较量中占据领先地位。

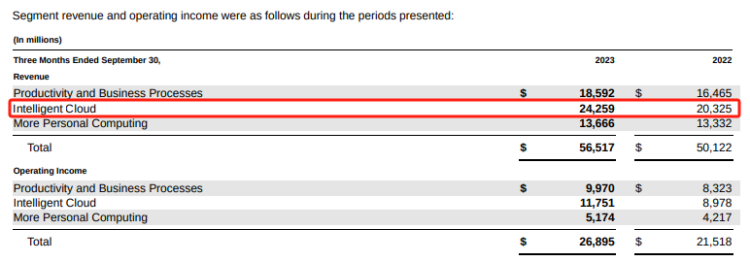

根据微软发布的2024年第一财季(截止到9月30日)财报,该公司营收565.2亿美元,同比增长13%。微软的营收可分为三部分:云业务、生产力与商业流程业务和个人电脑业务。其中,云业务的营收最高,达243亿美元,同比增长19%。

具体来看,微软的云业务包括Azure公共云、GitHub和Windows server等服务器产品。Azure和其他云服务的收入增长29%,高于分析师预期的26%,服务器产品和云服务收入增长21%,也较上一季的增速17%增加。这一切都得益于微软的生成式AI战略。

另一边,根据谷歌母公司Alphabet发布的2023年第三季度财报,谷歌的营收和盈利均好于预期——总营收766.9亿美元,同比增11%;调整后每股收益1.55美元,同比增46%。

然而,在云业务方面,谷歌业绩却低于预期。第三季度,谷歌云的营收为84.1亿美元,低于市场预期的86.4亿美元;营业利润为2.66亿美元,市场预期4.336亿美元。更值得一提的是,当季也是谷歌云11个季度以来增长最慢的一个季度:当季该业务板块的营收增长22.5%,而去年同期增长37.6%,去年四季度增长32%,今年一季度和二季度均增长28%。

面对不同的两份“成绩单”,市场的反应也是天壤之别。10月24日美股盘后,微软股价上涨近4%,Alphabet应声大跌6%;25日收盘,微软涨超3%;Alphabet股价收跌9.6%,创2020年3月以来最大单日跌幅。

美国投行Wedbush董事总经理、资深股票分析师Daniel Ives告诉《每日经济新闻》记者,谷歌24日盘后股价承压主要有两个原因,一是与云收入增长轨迹相关的不确定性,二是由于第三季度营业利润率比市场预期低约60个基点。

除微软谷歌外,本周亚马逊和Meta也交出了2023年第三季度的“成绩单”。亚马逊第三季度营收同比增13%至1431亿美元,高于市场预期的1414亿美元。

从AI相关的云业务来看,当季亚马逊AWS的销售额接近231亿美元,同比增12.3%,增速远不如竞争对手微软和谷歌,这也表明亚马逊在云领域的市场份额正在丢失。26日美股收盘,亚马逊收跌1.5%。

另一边,尽管Meta CEO扎克伯格曾表示公司正在探索AI的具体发展计划,不过从目前的财报来看,Meta收入中有98.5%以上都来自于广告,因此公司整体营收基本上等同于广告业务,目前还尚未看到Meta在AI方面的成效。

Meta当季营收341.46亿美元,较去年同期增长23%;净利润同比增长164%至115.83亿美元。25日美股盘后,Meta股价涨幅一度超过4%。但26日美股收盘,Meta跌幅达到3.73%。

不过,有一点可以肯定,Meta广告收入的出彩表现也离不开AI的贡献。扎克伯格在第二财季财报发布时曾透露,AI推荐内容是Facebook订阅中增长最快的内容项。

在近一年的AI炒作热潮中,越来越多的科技公司涌入其中,AI投资正在不断增加。

近日,微软发布了该公司董事长兼 CEO 萨提亚 · 纳德拉(Satya Nadella)致股东、同事、客户和合作伙伴的年度信,在信中,云和 AI被纳德拉反复提及,因为它们是微软目前和未来的战略核心。而在今年4月,外媒也曝出微软已陆续向OpenAI投资130亿美元。《每日经济新闻》记者从财报中发现,微软在研发方面的投入比去年同期略有增加,达到66.6亿美元,主要“受云工程等业务的推动”。谷歌在AI方面的决心也很坚定,第三季度财报显示,在AI计算和相关技术基础设施的投资推动下,谷歌资本支出达到了81亿美元。另外,据外媒,谷歌承诺向人工智能初创公司Anthropic提供20亿美元的资金支持,谷歌预先投资了5亿美元,并同意随后增加投资。

尽管Meta还并未找到发力生成式AI的途径,但扎克伯格在财报电话会议上重申了公司对于AI的重视,表示在2024年,就工程和计算资源而言,AI将成为Meta最大的投资领域。

除了上述几大互联网巨头,芯片巨头高通也在积极布局。10月24日,高通在Snapdragon 峰会上将生成式AI作为一个主旋律,宣布推出为PC打造的Snapdragon X Elite处理器采用新一代Oryon CPU。高通CEO表示,生成式AI已走进PC、手机等核心消费性电子产品,未来更会扩展到XR、车用等领域。

生成式AI成为2023年科技产业最红火的关键词,市场对其仍有着积极的预测。据研究公司Insider Intelligence,到2023 年底,美国25%的互联网用户将至少每月使用生成式AI,高于2022年底的8%;到2024年,这一比例将上升至33%。

不过,随着投资成本的增长,如今投资者更关心的是AI是否能够转化为实际回报。从最新的财报来看,只有微软达到了华尔街的预期。

有分析指出,微软的优势在于,现有的大部分业务收入都来自于向企业销售软件和云服务,而企业更倾向于尽早为技术付费,因为这些技术可以帮助企业实现从编码、电子表格分析到PPT制作的自动化。

Daniel Ives对《每日经济新闻》记者分析称,“微软仍处于AI和云业务重大机遇的早期阶段,这一季度(业绩)对该公司来说是一个重大积极因素,它显然正在走上正轨,未来将抢占这个市场的很大一部分。”

但对于谷歌来说,问题更为复杂。该公司一直在积极将AI融入搜索产品,但其搜索业务的主要收入来源是广告,云计算业务(包括为企业客户提供的基础架构和数据分析平台以及生产力和协作工具)占总营收的比重一直在10%左右徘徊,与云领域的领头羊微软仍差距不小。

Daniel Ives对记者表示,“我们提高了谷歌第四季度和2024年的广告预估,但降低云方面的预估,等待其中期增长轨迹变得更加清晰。”

《华尔街日报》在本月撰文称,大型科技公司正在努力应对将AI产品转变为实际利润的挑战,而运行高级AI模型的成本可能是这一过程中的重大障碍。当前的成本挑战与AI算力有关,这使得AI服务的固定费用模式存在风险,因为增加客户使用量可能会增加运营成本并导致公司出现潜在损失。微软企业战略主管Chris Young也认为,AI的投资回报将需要更多时间。

投资者对于ChatGPT热潮的热情注定将会逐渐冷静,未来科技巨头们如何将AI融入产品并转变成实际利润,才是他们关注的焦点。

封面图片来源:视觉中国-VCG41N923766082

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。