◎报告期内,公司毛利率分别为39.46%、38.18%、37.95%和35.80%,而同行业可比公司综合毛利率分别为45.39%、41.38%、39.30%、41.25%,均高于信通电子。

◎据信通电子介绍,工业物联网智能终端行业具有较高的技术壁垒,在5G通信、边缘计算、人工智能、大数据、云计算等高端技术不断推广应用的大背景下,公司面临“行业内产品迭代速度加快”的挑战。

每经记者|张明双 每经编辑|梁枭

近期,正在申报深交所主板IPO的山东信通电子股份有限公司(以下简称信通电子)已回复第二轮审核问询函。

《每日经济新闻》记者注意到,信通电子于2021年9月预披露IPO申请文件。随后,公司被两家主要竞争对手起诉侵害专利权、技术秘密。信通电子通过邮件回复《每日经济新闻》记者表示,相关诉讼均已被驳回或撤诉。

此次信通电子IPO投资额最大的募投项目是“输电线路立体化巡检与大数据分析平台技术研发及产业化项目”,主要聚焦提升输电线路智能巡检设备的产能。招股说明书(申报稿)并未披露该项目具体产能,记者查阅项目环境影响报告表发现,该项目早在2017年已备案且取得环评批复,计划年产20万套输电线路立体化巡检与大数据分析智能产品,但项目一直未开工建设,直到2020年调整建设规模并重新环评,而产能也缩水为年产5万套同类产品。

信通电子系一家工业物联网智能终端及系统解决方案提供商,主要服务于电力、通信等特定行业,客户主要为国家电网、南方电网等电网公司和中国联通、中国移动、中国电信等通信运营商以及为其提供电商平台服务的京东平台等。

2020年~2022年及2023年1~6月(以下简称报告期),信通电子分别实现营业收入4.65亿元、6.15亿元、7.80亿元和3.63亿元,归母净利润分别为7640.43万元、1.06亿元、1.16亿元和3913.99万元,经营业绩呈稳定增长态势。

不过,据招股说明书(申报稿),公司也面临“产品同质化竞争激烈”的挑战。由于工业物联网行业发展空间广阔,大量企业进行特定行业产品的研发、生产与销售,行业内存在普遍竞争。在输电线路智能巡检行业,公司主要竞争对手包括智洋创新(688191.SH,股价19.6元,市值30.1亿元)、深圳金三立视频科技股份有限公司(以下简称深圳金三立)等。

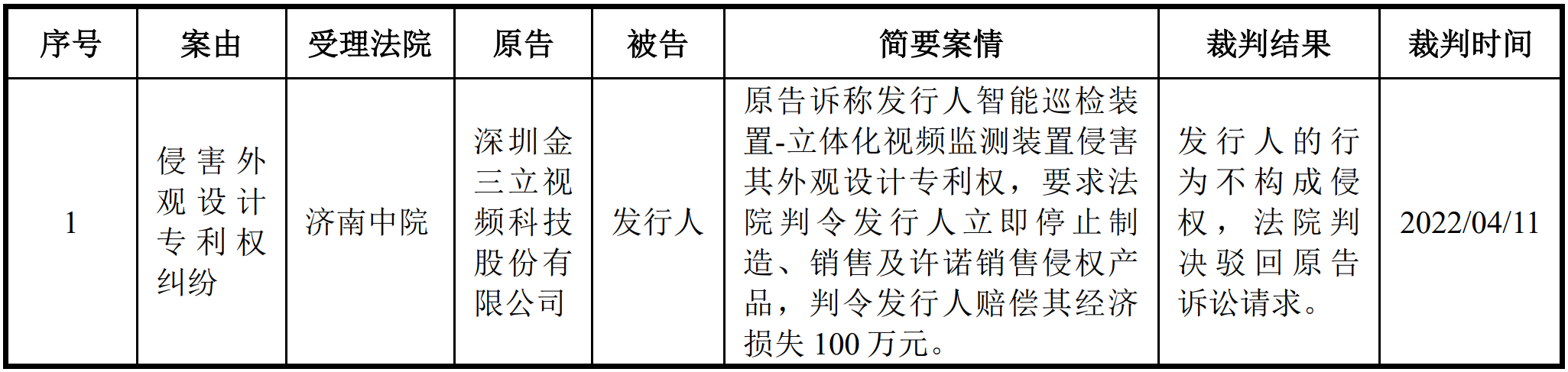

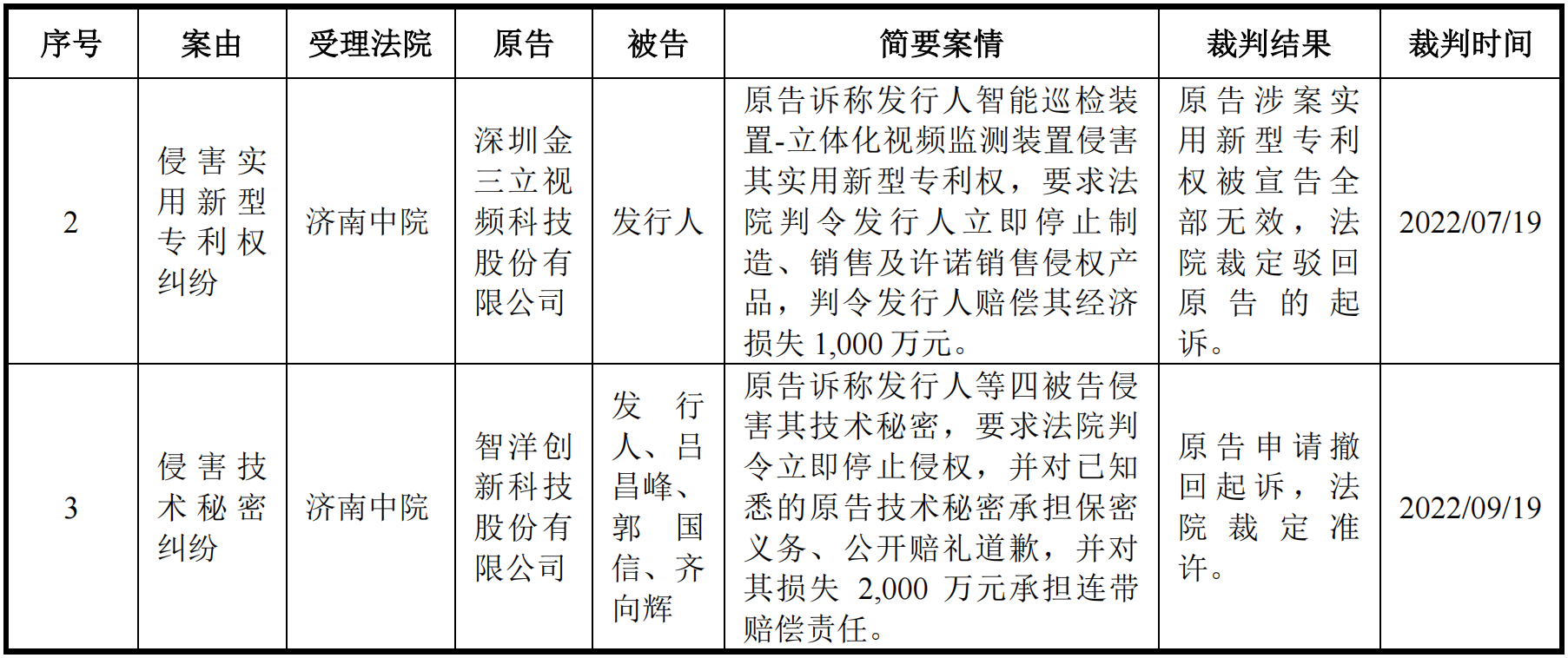

值得注意的是,在信通电子2021年预披露申请文件启动IPO计划之后,深圳金三立、智洋创新先后起诉信通电子侵权。其中,深圳金三立两度起诉信通电子侵害其外观设计专利权、实用新型专利权,分别要求信通电子停止侵权并赔偿经济损失100万元、1000万元。2022年4月和7月,法院先后驳回上述两起诉讼请求。

2022年7月,智洋创新公告称,已起诉齐向辉、郭国信、吕昌峰、信通电子侵犯商业秘密,要求停止侵权并赔偿2000万元。2022年9月,智洋创新撤诉。

信通电子报告期内已了结的诉讼事项

图片来源:招股说明书(申报稿)截图

公司屡遭竞争对手起诉,是否在专利权、技术获取等方面存在不足?信通电子对此回复记者表示,公司一直以来积极探索新一代通信技术、边缘计算、人工智能等前沿技术与电力、通信等下游客户的融合应用,重视技术积累和发展核心能力,通过自主研发已取得了一系列研发成果,截至2023年6月30日,公司已拥有授权发明专利77项,与同行业公司相比,公司技术优势明显。

对于是否存在其他商业诉讼的风险,信通电子回复称,截至招股说明书(申报稿)签署日,公司不存在对财务状况、经营成果、声誉、业务活动、未来前景等可能产生较大影响的重大诉讼或仲裁事项,不存在尚未了结的重大诉讼或仲裁事项,也无任何可预见的重大诉讼或仲裁事项。

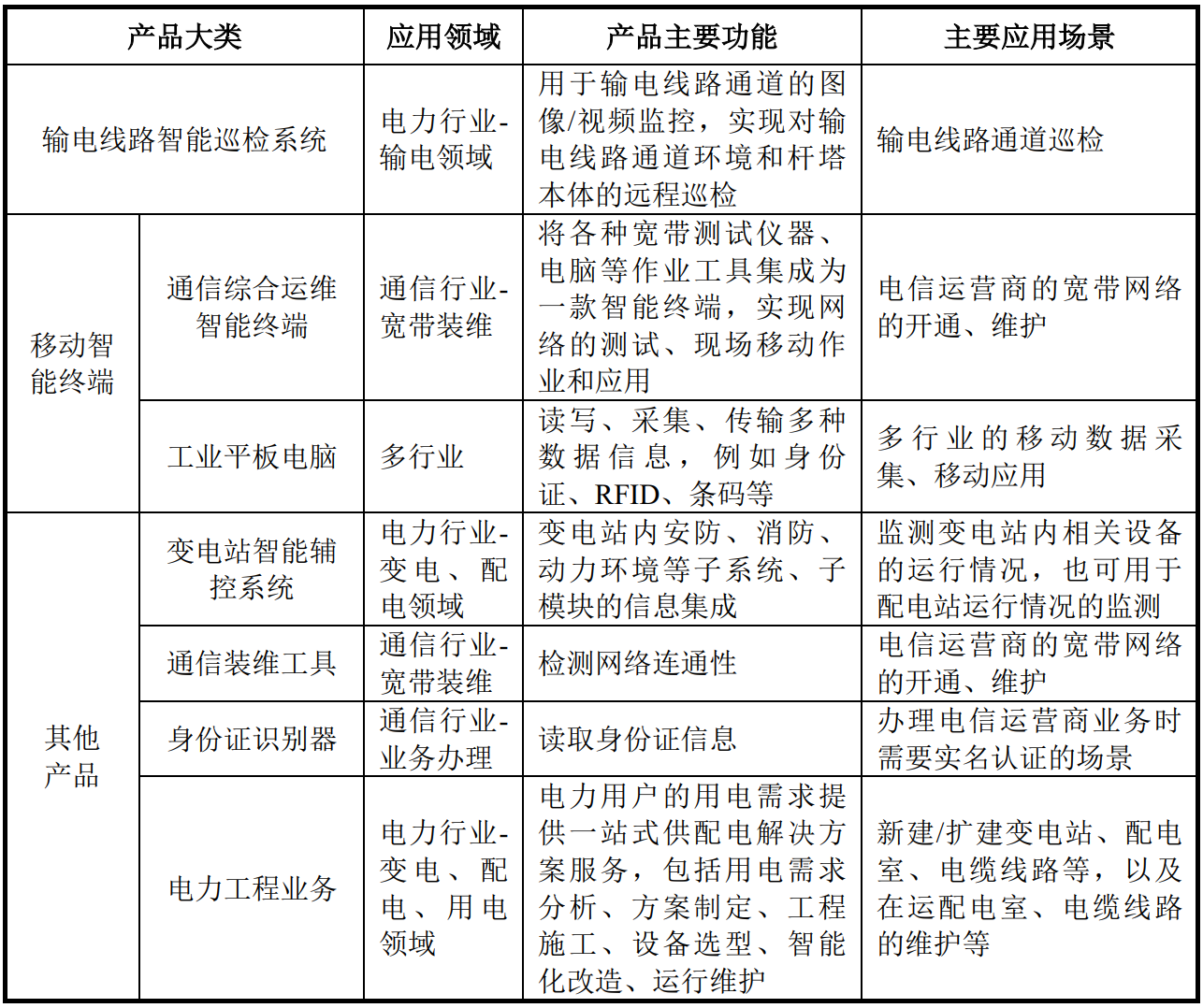

从主营业务收入来源来看,报告期内,输电线路智能巡检系统收入占比分别为51.26%、46.87%、50.44%、51.83%,是信通电子第一大主营产品;移动智能终端(含通信综合运维智能终端、工业平板电脑)收入占比合计为32.17%、33.38%、22.43%、24.25%,也是主要收入来源之一。

信通电子主要产品简要情况

图片来源:招股说明书(申报稿)截图

虽然近几年来信通电子业绩持续增长,但毛利率却呈现持续下降趋势。报告期内,公司毛利率分别为39.46%、38.18%、37.95%和35.80%,而同行业可比公司综合毛利率分别为45.39%、41.38%、39.30%、41.25%,均高于信通电子。

对于毛利率下降原因,根据信通电子所述,2021年主要系输电线路智能巡检系统的收入占比和毛利率同时下降所致,2022年主要系输电线路智能巡检系统毛利率有所下降和移动智能终端收入占比下降较多所致,2023年上半年主要系各类产品毛利率下降,尤其是移动智能终端毛利率下降影响相对较大。

报告期内,输电线路智能巡检系统的毛利率分别为47.02%、44.28%、41.28%、40.38%,持续下降的主要原因系各类型产品结构变化和部分类型产品毛利率下降的影响。

信通电子表示,公司于2018年针对输电线路智能巡检系统产品确立了“立足山东省内市场,产品逐步推向全国”的销售策略,近年来,为提高省外市场的占有率,针对部分客户适当降低了产品售价,导致部分订单毛利率较低。此外,在审核问询函回复中,信通电子表示,随着市场竞争加剧,公司输电线路智能巡检系统与智洋创新可比产品的毛利率均呈下降趋势

另一主营产品移动智能终端毛利率分别为30.08%、34.20%、40.12%和34.31%,有所波动,主要受通信综合运维智能终端收入占比和毛利率波动的影响。

对于未来的毛利率,招股说明书(申报稿)提示了相关风险:未来受到原材料价格、用工成本等不利因素影响,可能导致公司毛利率水平继续下降;此外,市场竞争也将逐步加剧,公司产品的平均销售价格可能呈下降趋势,从而在一定程度上影响公司毛利率水平。如果公司不能采取有效措施提升公司产品的附加值或降低成本,公司毛利率可能存在继续下降的风险。

按照IPO计划,信通电子此次拟募集资金4.75亿元。募投项目将全部使用募集资金进行投资。

募集资金拟投资项目情况

图片来源:招股说明书(申报稿)截图

投资额最大的募投项目“输电线路立体化巡检与大数据分析平台技术研发及产业化项目”主要聚焦提升输电线路智能巡检设备的产能,将新增生产车间24606平方米,建设期2年,建设完毕之日起2年后达产,项目达产后预计新增年产值4.60亿元(不含增值税)。

招股说明书(申报稿)并未披露该项目的具体产能。据项目环境影响报告表,该项目早在2017年已备案(项目代码2017-370391-40-03-016048),同年取得环评批复,但项目一直未开工建设。2020年,信通电子调整建设规模,生产规模由原来的年产20万套输电线路立体化巡检与大数据分析智能产品,变为年产5万套同类产品。项目经重新报批后于2020年获得环评批复。

据信通电子介绍,工业物联网智能终端行业具有较高的技术壁垒,在5G通信、边缘计算、人工智能、大数据、云计算等高端技术不断推广应用的大背景下,公司面临“行业内产品迭代速度加快”的挑战。因此,公司需要不断追踪技术趋势,投入大量人力物力研究前沿技术。

那么在行业产品迭代速度加快的背景下,2017年备案的项目,是否还具有技术先进性和竞争力?对此,信通电子回复记者称,近年来,随着对输供电安全可靠性要求提高,电网公司对输电线路巡检设备的需求快速释放,而公司输电线路智能巡检系统以智能化、无人巡检、价格较低、功耗较小、使用寿命较长等优点契合市场需求,获得客户认可。但对于为何2017年项目备案后未能投产,公司未直接回复。

报告期内,信通电子输电线路可视化智能巡视终端产品的产量分别为4.88万套、7.88万套、7.46万套、4.78万套,销量分别为4万套、5.16万套、7.01万套、3.16万套,产销率分别为82.02%、65.41%、93.91%、66.10%。2021年和2023年上半年产销率相对较低。2021年主要系依据订单制定生产计划并提前备货,导致产品产量增长较多,产销率相对较低;2023年上半年主要受行业特点和季节性因素影响,收入确认主要集中在下半年。

信通电子回复记者称,结合行业发展趋势与公司近三年产品销量情况,预计项目新增产能将完全消化,项目与公司现有的生产经营规模及未来发展规划总体相符。

封面图片来源:视觉中国-VCG211366289309

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。