每经记者|王海慜 每经编辑|彭水萍

继上周五沪指跌破3000点后,今日市场再度下跌,2900点面临考验。从A股各核心指数来看,前期强势的中证2000最近跌幅更大,有补跌的迹象。除了一些看似“无厘头”的主题炒作外,其他具体赛道、行业都难以聚集人气。

随着时间临近年末,不少券商开始把目光放到了明年。今年8月以来,资本市场的利好政策密集出台、多箭齐发,有大型券商日前发布的明年宏观经济与资本市场展望报告指出,2024年,活跃资本市场依然大有可为。

今日市场普跌,据Choice数据统计,全天有4675只A股下跌,467只A股上涨。从A股各核心指数来看,前期强势的中证2000最近跌幅更大,有强势板块补跌的迹象。

进入10月以来,市场呈现单边下跌,截至目前,沪指10月已累计下跌5.5%。招商证券策略团队最近发布观点称,10月以来市场突然超预期加速下跌,主要是三个原因造成,但是这三个原因预期下周开始都有望改善:

首先是业绩披露期市场避险情绪较为严重。随着业绩披露期的结束或者悲观预期的改善,这一因素或将逐渐消退。

其次是美债收益率超预期加速上行。不过,进入到11月后,美国政府再度面临财政支出法案无法达成,政府关门的风险,美债收益率拐点有望出现。叠加人民币可能会迎来季节性升值因素,外资后续逐渐回流的概率较大。

最后是前期关键点位跌破后,触发了部分的止损卖盘。10月中下旬政治局会议有望召开,政策层面有可能迎来推动情绪回暖的转机。

而某大型券商最新的策略观点则指出,A股阶段性的市场底部未来1-2周将出现,随着指数接近“长期趋势线”,底部空头回补和技术性反弹行情逐步出现。但反弹高度可能有限,预计市场真正变盘的时间可能会发生在明年一季度。

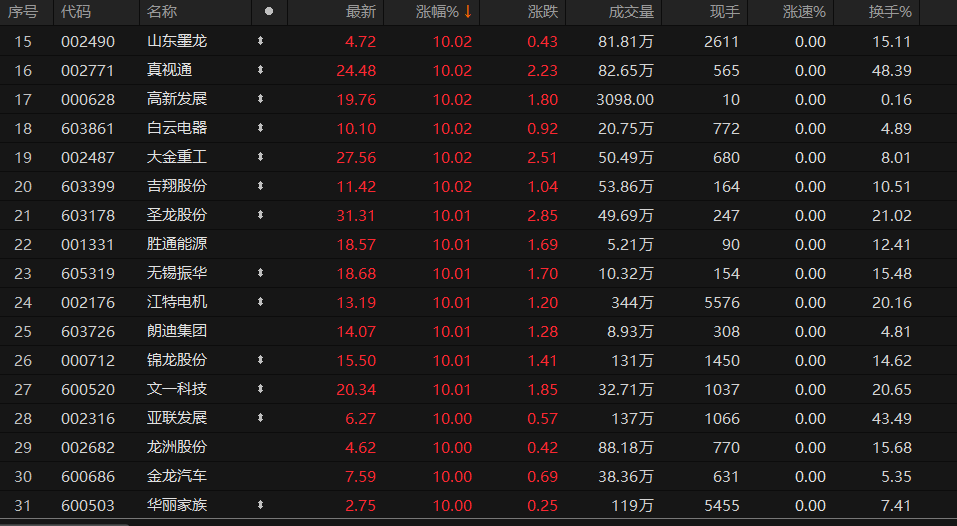

虽然目前A股各大核心赛道大多熄火,但在主题投资层面市场还是不乏“亮点”。例如,上周五大盘跌破3000点当天,有近40只个股涨停。值得注意的是,这些逆势涨停个股中多只个股带有“龙”字,例如,圣龙股份、锋龙股份、龙洲股份、金龙羽、山东墨龙、金龙汽车、龙版传媒等。

10月20日涨停榜中多只个股带有“龙”字

截至今日收盘,圣龙股份继续涨停,而这已是该股连续走出的第12个涨停。据Choice数据统计,除去有新股因素的四川黄金、两只ST股外,截至10月23日,圣龙股份年内连续涨停数超过日播时尚的11连板,高居全部A股首位。

近年来市场开始流行在年末“炒生肖”。明年是农历龙年,圣龙股份最近的连续涨停被不少市场人士认为与之有关。事实上,今年上半年圣龙股份业绩同比下滑35.2%,前三季度业绩降幅扩大至53%。目前市盈率超百倍,近期也没有明显的利好发布,从基本面上难以找到最近股价大涨的原因,不过游资依然对此青睐有加。

在今日市场跌幅扩大的背景下,不少“龙字头”个股表现仍然较为坚挺。不过有观点认为,这样的“无厘头”炒作最近能吸引资金关注,也在一定程度上反映出目前市场其他的主线已经难以聚集人气

今年8月以来资本市场的利好政策密集出台、多箭齐发。据统计,8月来,在投资端、融资端、交易端各监管机构先后发布的主要政策不下20项。

7月政治局会议以来资本市场政策梳理(图片来源:券商研报)

在投资端方面,有证监会放宽指数基金注册条件,提升指数基金开发效率,引导长线资金参与权益类投资等相关政策。在提高上市公司投资吸引力方面,有加强对科技创新型企业的支持力度,规范股东减持行为,合理把握IPO、再融资节奏,完善一、二级市场逆周期调节等相关政策。在优化交易制度方面,有降低股票交易、融资融券费率及相关税收,指导交易所收紧对于量化交易的监管政策等相关政策。在统筹提升A股、港股活跃度方面,有持续优化互联互通机制,进一步拓展互联互通标的范围等相关政策。

某大型券商日前发布的明年宏观经济与资本市场展望报告指出,2024年,活跃资本市场依然大有可为。如投资端将进一步引导中长期资金入市稳市、放宽外资战投准入、完善量化监管新规;融资端将继续完善分红政策、优化股息红利税收政策;交易端将推动降低交易费用,如推广权益类管理费率和托管费率上限,采用浮动管理费模式等。

值得一提的是,最近市场对平准基金的关注度有所提升。据慧博智能终端显示,在近1个月时间内,券商发布的标题中带有“平准基金”的研报共有2份,分别出自国金证券、华鑫证券。其中,国金证券在研报中指出:我们呼吁“平准基金”加快成立,为市场注入增量流动性,方可促使A 股表现回归更为理性的基本面逻辑。

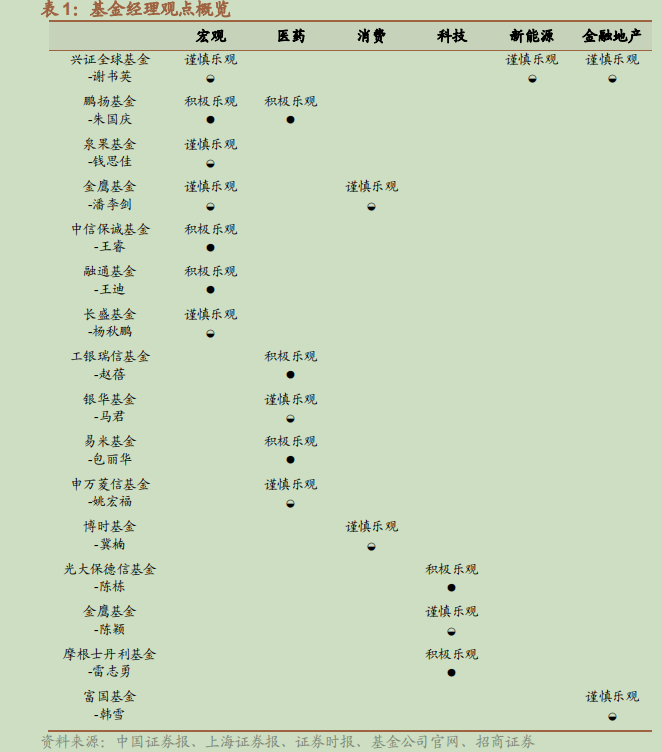

尽管市场低迷,但主流机构对A股的关注、研究还在继续。据机构的抽样统计,目前,基金经理群体中对宏观层面保持乐观的占比不低。

上周基金经理对宏观经济及消费、科技、新能源等行业板块的后市观点(图片来源:券商研报)

对于A股新一轮“政策底”逐渐夯实,但市场恢复程度并不明显的现象,有基金经理认为,政策从发布到产生效果,一般需要两到三个月的时间,投资者的预期调整也需要一个过程。

另有基金经理认为,从年度维度看不需要过于悲观,虽然年初到现在调整幅度较大,更多是全球资本流动与内生经济动能放缓等多重因素导致,但是从全市场的估值维度来看,目前已经回落到了较安全的位置上。同时伴随着全球经济强弱的对比变化,资本流动的负面影响也有可能消退。

从估值层面来看,有基金经理表示,市场估值目前也处在相对较低水平。现在经济增速逐渐下降至5%左右水平,期望估值回到过去较高水平并不现实,但它也确实处在一个非常低的位置,因此下行风险并不是特别大。权益类资产由于经济增长预期不高而被赋予很高的风险溢价,所以压制了估值。若以“股票市盈率倒数-10年国债收益率”衡量风险溢价,目前处在过去10年88%的分位数,未来估值上升空间大于下降空间。而在这样的背景下,以科技创新驱动、能持续取得10%以上增长的行业和公司价值凸显。

此外,在各大类行业中,相比其他行业,最近对医药持乐观态度的基金经理数量更多,而基金经理群体对新能源的态度则较为冷淡。

封面图片来源:每日经济新闻 刘国梅 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。