各位老铁,大家好!我是钱研君,今天又在公众号“道达号”上发布最新的研究成果——道达研选。

本周市场继续调整,不少投资者的信心受到了不小的影响。这里钱研君还是分享一下投资大师邓普顿的名言,希望对大家有点宽慰作用。

“牛市在悲观中诞生,在怀疑中成长,在乐观中成熟,在兴奋中死亡。最悲观的时刻正是买进的最佳时机,最乐观的时刻正是卖出的最佳时机。”

在市场情绪持续不好的时候,老铁们不妨静下心来,多储备点投资知识。

接下来我们来看一下美容护理板块的投资逻辑。要提醒的是,大家可以关注微信公众号“道达号”,然后在道达研选专属圈子中,查看美容护理行业的重点上市公司。

《道达研选·2023》进行了全面升级,将以“道达研选专属圈子”的形式分享优质研报资讯,并有60节投资必修课。对《道达研选·2023》感兴趣的老铁,可以关注微信公众号“道达号”,进行了解!

免责声明:道达研选是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

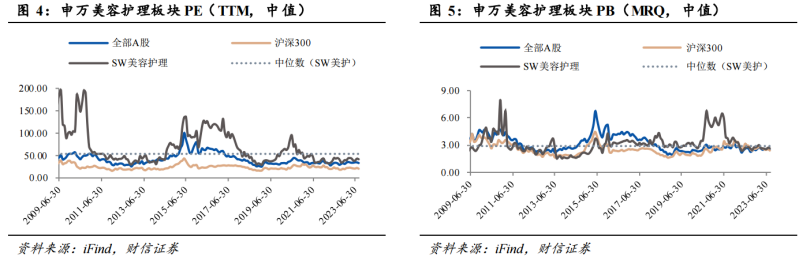

估值回调至长期配置位置

今年以来,消费复苏趋弱,美容护理板块的估值持续下挫。根据财信证券统计,截至2023年6月底,美容护理(申万一级)板块PB(MRQ,中值)为2.56倍,位于2009年6月以来的前28.18%分位;PE(TTM,中值)为39.14 倍,位于2009年6月以来的18.78%分位。

尽管估值在持续下降,但美容护理行业的业绩还在稳健增长。根据财信证券统计,2023年上半年,美容护理行业实现营业收入427.23亿元,同比增长4.74%;实现净利润53.25亿元,同比增长26.34%。

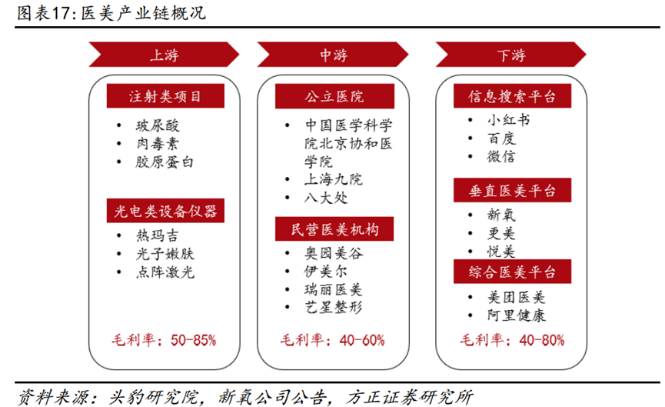

美容护理行业是一个不断发展和变化的行业,主要涉及医美、化妆品等领域。由于篇幅有限,接下来钱研君重点介绍一下医美这个细分领域的基本情况。

医美产业链上游为药械生产商,中游为医美机构,下游为医美平台。其中,上游进入壁垒较高,原因有三点:一是监管审批周期长,三类器械从立项准备到审批结束耗费时间较长;二是先进入者可建立专利保护,具有先发优势;三是资金壁垒大,医美研发具有研发强度高、周期长、可能失败等特点,需要持续投入大量资金。

产品创新驱动行业渗透率持续提升

中长期来看,医美行业的主要关注点有三个。

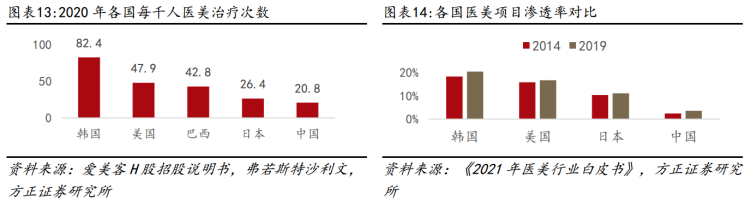

首先,对标发达国家,我国医美渗透率提升空间大。

根据弗若斯特沙利文,2020年我国每千人医美治疗次数为20.8次,远低于韩国/美国/巴西/日本的82.4次/47.9次/42.8次/26.4次。从医美项目渗透率来看,根据《2021年医美行业白皮书》,我国医美渗透率从2014年的2.4%提升至2019年的3.6%,但与韩国、美国、日本相比仍有较大差距,因此增长潜力较大。

根据新氧数据颜究院,2021年我国一线/新一线/二线/三线/四线城市的医美渗透率分别为36.2%/38.8%/18.3%/5.2%/1.2%。德邦证券认为,随着二线以下城市居民收入的不断增长,低线城市的医美渗透率有望持续提升。

目前医美的消费主力军为20-25岁人群,2020/2021年,20-25岁人群在医美年龄层次的占比分别为40%/37%。方正证券认为,随着社会认可度的不断提高,消费人群渗透率有望逐步提高,同时男性消费者成为新力量。

那么,医美行业的市场空间到底有多大呢?根据弗若斯特沙利文分析,2021年中国医美市场规模为1891亿,预计到2026年,中国市场规模将增长至3998亿,对应复合增速为16.15%。

其次,医美监管政策出台,保障医美行业健康有序发展。

医美行业的快速发展,催生了黑机构、黑医生、黑针剂乱象。医美乱象不利于医美市场健康发展。从2021年国家严打美容护理行业乱象以来,相关监管政策逐渐下沉,美护行业强监管趋势显著,目前已形成上游产品规范细则不断完善、下游机构监督管理条例逐渐健全的局面。

随着黑医美、黑针剂等在严监管下逐步出清,获得国家认证的合规产品需求将不断提升,将长期利好具备合法合规资质的医美机构和医美产品。

最后,国联证券认为,供给端产品增量是医美市场扩容的重要驱动因素。

未来几年,医美行业的产品创新值得关注,这里简单介绍3个细分赛道的情况:

1)重组胶原:2021年起重组胶原政策相继出台,行业标准化、规范化进程提速。2024年起,重组胶原蛋白三类械产品有望陆续获批。

2)水光:2021年以来水光针合规化加速,伴随复配型水光针监管分类政策落地,未来功效更为丰富的复配型水光针有望对一二类械甚至妆字号产品形成替代。

3)减重:2023年7月国内首个获批减重适应症的GLP-1受体激动剂利拉鲁肽注射液获批,减重市场GLP-1R赛道开启。

总结一下,美容护理板块的估值处于底部区域,医美行业仍处于渗透率驱动的高景气周期。随着监管政策趋严,拥有创新能力的龙头企业有望充分受益。

好了,今天就和各位老铁聊到这里,祝大家周末愉快!在道达研选专属圈子中,钱研君分享了美容护理行业的重点上市公司,大家可以关注微信公众号“道达号”,然后在道达研选圈子中去查阅。

《道达研选·2023》进行了全面升级,将以“道达研选专属圈子”的形式分享优质研报资讯,并有60节投资必修课。对《道达研选·2023》感兴趣的老铁,可以关注微信公众号“道达号”,进行了解!

免责声明:道达研选是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

风险提示:1、行业政策变化;2、市场竞争度加剧;3、新品牌、新产品推广不及预期;4、下游医美机构拓店进展及内生增速不及预期;5、产品获批进度不及预期。

本期道达研选的参考研报如下:

财信证券-美容护理行业2023年中报总结:复苏延续,静待行业估值修复

德邦证券-美容护理行业2023年度投资策略:择高处立,细水长流

国联证券-美护行业深度系列二:医美产品创新趋势

方正证券-爱美客-300896-公司深度报告:差异化产品有序接力,多元化前瞻布局未来可期

(钱研君)

本文内容仅供参考,不作为投资依据,据此入市,风险自担。

封面图片来源:每日经济新闻 文多 摄